Товарный займ отличается от обычного кредита тем, что выдается в натуральном эквиваленте.

Предоставляя товарный займ клиенту, кредитор заключает с ним особую сделку, предметом которой является определенное количество товаров на конкретных условиях. Это может быть процентный или беспроцентный договор, заключенный на определенный срок.

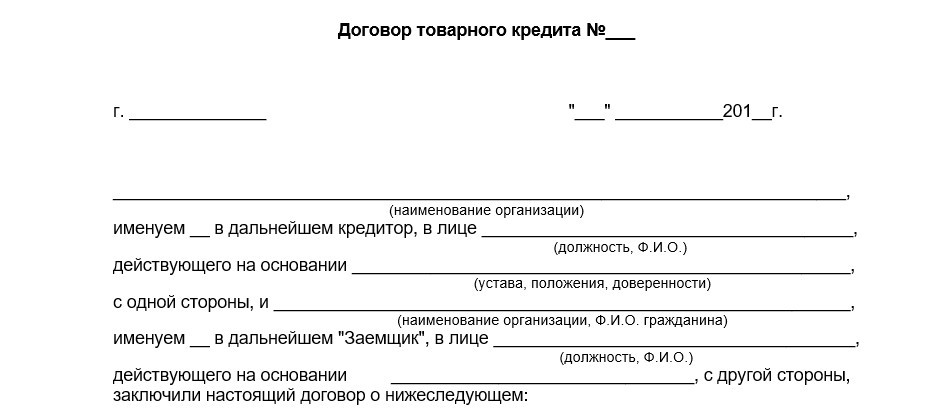

Пример стандартного договора товарного займа:

Существует несколько вариантов заключения договора:

- между физическими лицами;

- между юридическими лицами;

- между физ. и юр. лицом.

Основным пользователем подобных займов считаются производственные предприятия, оптово-розничные организации и различные коммерческие учреждения. Наиболее часто такой договор заключается на основании накладной между двумя предприятиями на поставку того или иного товара с отсрочкой платежа.

Это позволяет получить продукцию, которая окупится со временем — то есть не платить за фактически приобретенный товар сразу, а получить прибыль, позволяющую начать работу без капиталовложений.

Кредитор, являющийся заодно и поставщиком товаров, предоставляет заемщику в пользование определенный объем продукции, которая оплачивается посредством полученной прибыли.

Следует отметить, что возврат полученной продукции происходит только в натуральном виде, то есть теми же товарами, топливом и т. д., а денежная составляющая относится к процентной величине.

Заключая товарный кредит, малый и средний бизнес получает возможность не искать дополнительные денежные средства и оставаться наплаву.

Отметим, что заключение товарного договора имеет свои особенности:

- Сделку возможно заключить без привлечения банка или иной финансовой организации, что уменьшает количество посредников до реального минимума — участвуют только две стороны.

- Отсутствие процентов. Юридические лица и физические граждане могут заключать подобные договоры посредством беспроцентного займа, отдавая только фактическую продукцию и не привлекая денежные средства. Это дает возможность воспользоваться наиболее выгодным предложением, которое все равно будет более удобным, чем договор с банком.

- Стороны могут обсудить важнейшие детали и составить индивидуальный список условий, который будет выгоден обеим сторонам. Это в значительной степени отличает товарный займ между юр. лицами от рядового кредитного договора.

- В документе акцент делается именно на продукции, которая является предметом займа — подробно расписываются её характеристики, указывается не только количество, но и иная важная информация.

Не существует конкретной формы документа договора торгового займа. Именно поэтому можно внести в него те пункты, которые покажутся сторонам оптимальными и важными. Документ вступает в силу не после регистрации или подписания, а после фактической передачи продукции от кредитора заемщику.

Предоставляя товарный кредит, необходимо обратить внимание на важные детали:

- легитимность договора — все пункты документа должны отвечать нормам действующего законодательства, чтобы не возникло никаких проблем;

- устные договоренности в обязательном порядке переносятся на бумагу, и это не должно зависеть от личного знакомства кредитора и заемщика, их отношений и иных посторонних факторов;

- сроки возврата продукции, порядок начисления штрафных санкций в случае нарушения установленного временного периода и т. д.;

- наиболее полная информация о продукции, являющейся предметом договора, все существующие технические характеристики, представляющие собой какую-либо важность при заключении соответствующего договора.

Чаще всего при товарном кредите заимствуются сырье, полуфабрикаты, комплектующие изделия и прочие оборотные активы, необходимые для выработки конечного продукта.

Современная торговля без кредитования практически невозможна. Заимствование стало неотъемлемой частью стратегии и продавцов, и потребителей, и главный вопрос состоит не в самом факте кредитования, а в его типе: коммерческом или товарном. Разница между этими формами ошибочно кажется незначительной. Вместе с тем она объективно существует, и ее непонимание может привести к нежелательным последствиям. Статья посвящена товарному кредитованию и его отличиям от коммерческого заимствования.

Из этих формулировок следует, что договор товарного кредита — это двустороннее соглашение о поставке и приемке овеществленных предметов с отсрочкой или рассрочкой платежа. Заимствование денежных средств его предметом быть не может.

Стороной, наиболее заинтересованной в товарном кредите, является покупатель. Отсрочка платежа высвобождает часть его оборотных средств и дает возможность производить расчет уже из прибыли.

Чаще всего при товарном кредите заимствуются сырье, полуфабрикаты, комплектующие изделия и прочие оборотные активы, необходимые для выработки конечного продукта. Сбыт их ограничен списком вероятных потребителей, чем обусловлен высокий уровень конкуренции. Договор товарного кредита в такой ситуации играет роль дополнительного фактора, способствующего выбору поставщика покупателем.

В договоре товарного кредита могут быть указаны штрафные санкции (пени), применяемые в случае превышения срока оплаты, но сам по себе он может быть безвозмездным. Это не означает его бесплатность – просто стоимость отсрочки включена в цену продукта.

Отсрочка платежа может быть указана в договоре поставки как один из его пунктов. Условия товарного кредитования закрепляются отдельным договором. Есть и другие различия, для удобства описанные в таблице.

| Товарный кредит | Коммерческий кредит |

| Действует с момента фактического заимствования. | Договор вступает в силу с момента заключения. |

| Договор двусторонний: кредитор обязуется осуществлять поставки, а покупатель оплачивать их. | Имеет односторонний характер. Заемщик обязан вернуть кредит, а кредитор обладает правом требования. |

| Договор на условиях безвозмездности за исключением случаев, когда пользование товарным кредитом указано как платное. | Возмездное заимствование по умолчанию. Нулевая ставка может быть указана в договоре. |

| Предметом заимствования выступают материальные предметы (товары), отвечающие родовым признакам. | Заимствуются ценности в виде денежных средств или товара. |

| Кредитором может быть как физическое, так и юридическое лицо. | Займодатель – только юридическое лицо (финансово-кредитная организация с лицензией). |

| Срок возврата, цена и суммы платежей – несущественные условия. | Срок погашения относится к существенным условиям договора, так же, как цена и суммы траншей (если они предусмотрены). |

| Договор товарного кредитования представляет собой отдельный документ. | Условия коммерческого предоставления займа – часть (пункт, раздел) договора поставки. |

Кроме этих различий следует помнить, что договор товарного кредита по определению консенсуальный. Это означает, что стороны планируют сотрудничество, что обусловлено, как правило, регулярной потребностью покупателя в том или ином продукте с определенными родовыми признаками.

Товарный кредит является самостоятельным видом сделки, а договор о нем требует особенно четкого и буквального формулирования условий. Типичные неточности, допускаемые при оформлении товарного заимствования:

- В тексте документа предусмотрена возможность погашения обязательств имуществом, отличающимся по своим свойствам от заимствованного. В этом случае при разбирательстве вероятного конфликта, суд будет рассматривать данное соглашение как договор мены, а не товарного кредита.

- Предоставление конкретного имущества с обязательством вернуть именно его, без выплаты вознаграждения, рассматривается как беспроцентная ссуда или аренда (согласно гл. 36 ГК РФ). К товарному кредитованию такая ситуация отношения не имеет.

- Часть товара, переданная покупателю, оплачивается деньгами, а остаток возвращается в натуральной форме (например, 50/50%). Статья 431 ГК указывает, что такой договор о предоставлении товарного кредита, в случае возникновения конфликта участников, будет рассматриваться как смешанный, сочетающий признаки купли-продажи (статья 454 ГК РФ) и товарного кредита (ст. 822 ГК РФ).

Договором товарного кредита признается соглашение о передаче товара с определенными родовыми признаками с обязательством вернуть такие же предметы или (как альтернатива) оплатить их в денежной форме.

Данный документ обязательно, согласно действующей императивной норме, должен выполняться в письменном виде на бумаге. В противном случае он может быть признан недействительным.

Иные условия, которые считаются существенными для договора коммерческого кредита, не являются существенными в случае товарного кредитования. К ним относятся:

- срок составления и окончания действия договора;

- сумма договора;

- оплата пользования кредитом;

- ответственность сторон за соблюдение условий договора;

- другие условия.

Другими словами, даже если их вообще в тексте не будет, документ признается правомочным. Стоимость товара указать рекомендуется по согласованию сторон. Срок возврата также не относится существенным условиям, но по умолчанию принимается в 30 дней с момента предъявления требования возврата.

Все остальные реквизиты, заполняемые при оформлении договора товарного кредита, соответствуют обычным требованиям, предъявляемым к подобным документам.

Заемщик вправе отказаться от товарного кредитования. Для этого он должен уведомить поставщика о своем намерении до того, как продукт будет отгружен, или воспользовавшись прописанными условиями, предусматривающими условия прекращения действия договора (п. 2 ст. 821 ГК РФ). Дополнительным обстоятельством, при котором возможен отказ от продолжения товарного кредитования, может быть отсутствие возможности возврата займа (неплатежеспособность кредитуемого лица).

По своей сути договор товарного кредитования представляет собой разновидность любого другого заимствования, поэтому его содержание соответствует обычным требованиям, предъявляемым к таким соглашениям.

Обязательное использование какой-либо унифицированной формы законодательством не предусмотрено. Договор можно составлять в произвольной форме, с учетом указанного выше существенного условия, а именно – подробного описания предмета заимствования. Допускается его оформление в виде приложения, являющегося неотъемлемой частью договора.

Скачать ориентировочный образец договора товарного кредитования можно по следующей ссылке.

Товарный кредит – разновидность заимствования, при котором предметом договора является предоставление предметов, объединенных родовыми признаками.

Заем денег не может быть предметом договора товарного кредитования.

Товарный кредит всегда является двусторонним. Он основывается на коммерческих интересах поставщика и потребителя, и следовательно, в любом случае носит возмездный характер (в некоторых случаях скрытый).

Возмещение заимствования при товарном кредитовании может производиться в денежной или натуральной форме.

В законе предусмотрена возможность брать в долг помимо денег и товары. Имеется она и для физических, и для юридических лиц, но чаще всего договор товарного займа применяется именно для совершения сделок между компаниями, в то время как физическими лицами он используется относительно редко. Товарные займы имеют свою сферу применения, которую мы и рассмотрим, рассказав об их видах, пользе, и о том, как они оформляются.

По законодательству заёмщик должен будет вернуть заём товарами, причём аналогичными по всем основным параметрам тем, какие он занимал.

Наиболее частая сфера применения для товарных займов – передача товаров между связанными тем или иным образом друг с другом компаниями – в данных обстоятельствах и условия будут выгоднее, потому что компания-заимодавец также заинтересована в продвижении дела.

Рассмотрим важнейшие особенности, присущие товарному займу, которых он имеет немало. Для начала отметим, что важно не путать договор займа с договором кредита – они разные по своему наполнению, хотя временами их и путают. Перечислим основные отличия:

- участие банка в заключении договора займа необязательно;

- он может быть оформлен как с выплатой процентов, так и вовсе без них;

- штрафные санкции за нарушение условий договора оговариваются заранее;

- характеристики предмета займа, будь то сырьё, материалы или изделия – подробно фиксируются в договоре;

- действовать договор начинает не с момента своего подписания (как кредитный), а после передачи товара.

Кредит же может быть выдан только организацией, получившей лицензию от Центрального банка, каждый кредит должен выдаваться под проценты – имеется и ещё немало ограничений. В случае с займами вознаграждение за него, или даже его отсутствие самостоятельно оговаривается сторонами, а получить заём может любой гражданин, достигший совершеннолетия.

Кредит по российскому законодательству имеют право давать исключительно организации, имеющие на эту деятельность специальную лицензию от Центрального банка. А вот выдавать или получать займы могут любые компании или граждане. Штраф, который заёмщик обязан будет выполнить при невыполнении договора, должен быть указан в самом договоре, в противном случае никаких санкций на него наложено не будет. В целом видно, что заем – более свободная форма предоставления средств или товаров, нежели кредит. Договор товарного займа может иметь очень широкую вариативность, образец его мы прикладываем к данной статье.

Но есть и определённые условия. В договоре обязательно должны быть указаны такие данные, как реквизиты обеих сторон, срок, на который выдаётся товар, есть ли проценты, и каковы они. Особенное внимание уделяется параметрам и стоимости передаваемого товара.

Важно: нельзя прописывать возможность погашения финансовыми активами. Ими можно выплачивать лишь проценты, сам же заём обязательно следует гасить исключительно аналогичным товаром.

Товарный займ разрешено предоставлять любому лицу, так же, как кто угодно может выступить и в роли займодавца. Можно выделить несколько основных вариантов предоставления товарного займа, которые затем мы рассмотрим подробнее:

- сделка между гражданами;

- сделка между компаниями;

- сделка между компанией и гражданином.

Обычный гражданин может выступать в роли как заёмщика, так и заимодавца. В некоторых случаях частные лица заключают договор товарного займа между собой, и здесь есть определённые нюансы. Так, если подразумевается выплата процентов, заимодавец должен выплатить налоги. Если займы практикуются часто, то можно привлечь внимание государственных органов, занимающихся их контролем, но этого внимания можно не бояться, поскольку единственное, что нужно делать при выдаче товарных займов – платить налоги, никаких иных обязательств заимодавец не несёт. Если договор заключается между двумя физическими лицами, в нём должны быть указаны паспортные данные как того, так и другого.

То есть соглашение между юридическими лицами. Чаще всего юридические лица заключают договор товарного займа между собой в случае, если они аффилированы друг с другом или, по крайней мере, плотно сотрудничают, и возникла ситуация, в которой такой заём необходим. Обычно это необходимость срочно передать сырьё, материалы, товар от компании к компании, к примеру, из-за того, что поставки задержались. Чтобы произвести товарный заём в данном случае потребуется только составить договор в письменном виде.

Или же сделка между юридическим и физическим лицом. Может применяться, чтобы компания получила временную поддержку от учредителя. Однако, в этом случае стоит продумать налоговые вопросы, в особенности тем компаниям, в которых применяется ОСНО (общая система налогообложения), поскольку, если передаётся товар с большой стоимостью, высокими могут оказаться и затраты на уплату налогов.

Возврат средств в налоговом учёте будет отражен в форме реализации товаров, а значит, будут удержаны и соответствующие налоги. Если заём происходит между юридическими лицами, желательно, чтобы они применяли одинаковую схему налогообложения, иначе расходы на уплату налогов будут более высокими. В случае же применения одинаковой схемы они могут даже оказаться нулевыми в определённых случаях.

В случае если будут выплачиваться проценты, периодичность их выплаты должна быть отражена в документах. Если этого не сделано, и прописана только сумма процентов, значит, подразумевается ежемесячная выплата. Есть следующие варианты выплаты процентов:

- в конце срока;

- с отсрочкой платежа;

- по заранее установленному графику.

Если в указанный срок заём не был возвращён, у заимодавца есть возможность обратиться в суд с требованием принудительного взыскания, а помимо него также и штрафов, если они были заранее прописаны, и расходов на сам судебный процесс – их должен будет оплатить должник.

Заём обязательно должен быть оформлен при помощи письменного договора, в котором будут указаны основные данные о сторонах сделки, а также и о товаре, на который оформляется товарный заём. В частности, это: его наименование, марка или модель, цветовые характеристики и другие, важные в данном конкретном случае.

Не все товары можно передать в рамках договора – это связано с обязательством займополучателя вернуть такой же товар, как и такой, что был взят взаймы. А значит, к примеру, зарегистрированный автомобиль отдать будет нельзя – ведь есть только один автомобиль с такими номерными знаками.

Нет необходимости заверять документ при помощи нотариуса, хотя это и можно сделать. Обычно такое практикуется, если сделку заключают физические лица, чтобы была удостоверена личность получателя. Для суда же нотариальное заверение подписи не имеет большого значения.

Важнейшие пункты документа:

- его срок;

- указание количества и описание товаров;

- взимаемые проценты;

- каковы будут штрафы, и в каком порядке надлежит урегулировать возможные споры.

Чтобы избежать неприятностей в будущем, важно составить договор с учётом всех нюансов, предусмотрев возможные коллизии, чтобы даже в случае возникновения споров иметь возможность быстро их разрешить, руководствуясь прописанными заранее пунктами.