Государство стремится обеспечить ипотечное кредитование доступным для каждого человека. Реализация данной цели являются ключевым элементом деятельности Агентства ипотечного жилищного кредитования.

Официальный сайт АИЖК является дом.рф. Чтобы попасть на веб-страницу, необходимо перейти по следующей ссылке.

Заглавная страница дом.рф

На главной странице портала иллюстрируется основная информация о компании:

- Основные новости и объявления организации;

- Аналитические данные;

- Ставки по ипотеке

- Интересные видео, которые касаются правильного выбора жилья

- Уровень инфляции и так далее.

Наверху веб-страницы соискатель может нажимать интересующие ему ссылки, такие как ипотека, аренда, земельные участки, о компании и так далее.

Для достижения главной цели компания реализует следующие функциональные обязанности:

- Развитие вторичного жилья ипотечного кредитования;

- Развитие аренды жилых помещений;

- Предоставление земельных участков, которые находятся в государственной собственности, аукциону на продажу;

- Сдача в аренду с целью жилого строительства, учитывая все просьбы застройщика;

- Передача земли обманутым дольщикам или многодетным семьям;

- Создание банка, на базе которого клиенты могут получать все услуги, связанные с выбором, покупкой, регистрацией жилого помещения, с последующим обслуживанием;

- Обеспечение надежности. Работает только с проверенными кредитными организациями и застройщиками;

- Формирование благоприятной инфраструктуры, путем поддержки качества процессов благоустройства, развития городской среды и учета социальных и экономических направленностей страны.

ДОМ.РФ стабильно развивается. В своей стратегии роста с 2016 до 2020 года установила такие цели, как увеличение объемов ипотечного кредитования до 500 миллиардов рублей, вовлечение до 14 тысяч гектаров государственных земель и так далее.

Необходимо помнить! Чтобы не пропустить важные новости, касающихся ипотеки, строительства домов или законов о жилых зданиях, нужно регулярно посещать сайт для мониторинга объявлений. Для удобства можно сохранить ссылку в закладках – чтобы экономить время.

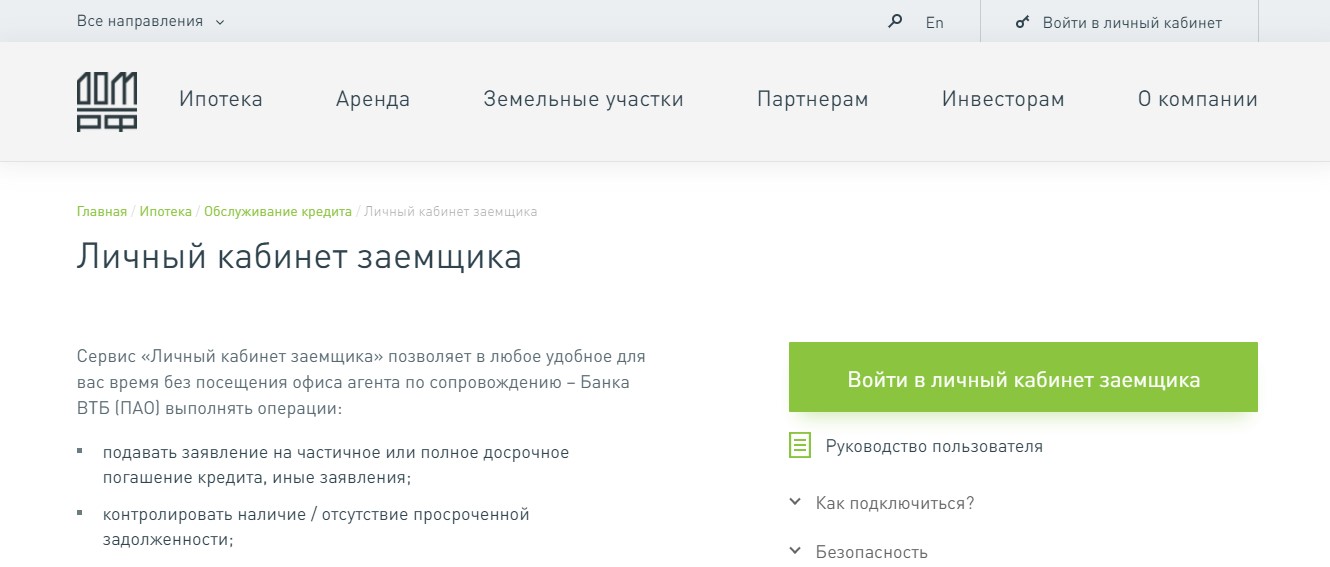

Взаимодействие с АИЖК проходит через банк ВТБ или личный кабинет, зайти в который можно по ссылке.

Заглавная страница сайта

Кабинет заемщика позволяет без посредника ВТБ совершать различные транзакции, такие как:

- Подача заявление о частичном или полном погашении долга;

- Контроль за просроченной задолженностью;

- Получение данных о совершенных платежей и историю погашения;

- Проверка информации об остатке долга, ежемесячной оплате и так далее.

Важно. Чтобы всегда быть в курсе новостей просроченной задолженности и даты погашения долга, следует пройти регистрацию на портале дом.рф. и получать всю необходимую информацию прямо на почту. Для регистрации необходимо подтверждение сервисного договора и данные о ФИО, дате рождения, номер закладной и контактный телефон.

Для получения ипотеки необходимо проделать следующие действия:

- Заполнение онлайн-заявки, после которой сотрудник банка связывается с заемщиком для выбора оптимальных условий кредитования;

- Сбор необходимых документов для подтверждения заявки. Срок рассмотрения составляет до двух дней;

- Выбор соответствующего жилья. Менеджер компании связывается с заемщиком, чтобы помочь с выбором;

- Получение ипотеки в одном из отделений партнеров.

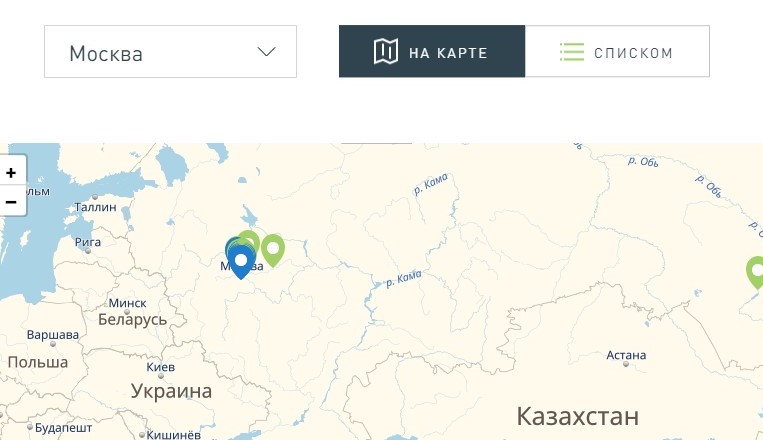

Поиск партнеров

Откроется окно с выбором соответствующих партнеров, в зависимости от места нахождения. Партнеры функционируют по всей России, достаточно выбрать из списка необходимый город или область.

Поиск партнеров

Необходимо помнить. Оформить заявку можно в любое время дня. Для этого необходимо заполнить ФИО, контактные данные, ипотечный продукт и так далее. В ближайшее время менеджер колл-центра свяжется для объяснения и помощи выбора ипотечного продукта и жилого помещения.

На сайте представлен онлайн калькулятор, который позволяет рассчитать срок и сумму ежемесячного платежа.

Для этого необходимо выбрать ипотечную программу, стоимость жилья, материнский капитал (не обязательно), первоначальный взнос и желательный срок ипотеки.

Поиск партнеров

Сервис АИЖК обладает множествами преимуществами, такими как:

- Совершение всех транзакций на государственном уровне, что минимизирует финансовые риски;

- Экономия за счет отсутствия комиссий;

- Предоставление онлайн сервиса, который позволяет контролировать совершенные действия, сроки погашения и так далее.

Важно!

ДОМ.РФ предлагает следующие разновидности ипотечных программ:

- Готовое жилье. Процентная ставка составляет от 9,25 % до 9,75 % (в зависимости от первоначального взноса).

Требования:

- Возраст заемщика от 21 до 65 лет;

- Работа на постоянной основе не менее 6 месяцев;

- Срок кредита от 3 до 30 лет и так далее.

- Новостройка. Процентная ставка от 9,0 % до 9,50 %, которая зависит от общей суммы кредита.

- Перекредитование. Процентная ставка составляет от 9,0 % до 9,50 %. Строящийся объект может быть на любой стадии строительства.

Требования к прошлому займу:

- Отсутствие просроченных задолженностей;

- Произведены платежи за шесть процентных периодов;

- Отсутствие реструктуризации.

- Семейная ипотека. Процентная ставка от 6%. Продукт предоставляется семьям, у которого родился второй или третий ребенок с 2018 по 2022 год. Первой необходимый взнос должен быть минимум 20% от суммы жилья.

- Под залог квартиры. Ставка от 9,25%. Минимальная сумма кредита составляет 500 000 рублей. Требование к квартире состоит в том, что собственниками жилья не могут быть несовершеннолетние или недееспособные лица.

- Военная ипотека. Процентная ставка от 9,0%. Первоначальный взнос от 20%. Возраст заемщика должен быть от 25 лет. Максимальная сумма кредита составляет около 2,5 миллиона рублей.

- Региональные программы. Отличается сравнительно низкой процентной ставкой (от 6%). Участников программы определяет правительство региона. Это могут быть молодые или многодетные семьи, бюджетные сотрудники и так далее.

Важно. Список областей, в которых проходят региональные программы можно посмотреть по ссылке.

- Социальная ипотека. Программа составлена правительством Московской области. Участниками является врачи, учителя, молодые ученые или уникальные специалисты. Программа распространяется на людей, которые работают в Москве и также для тех, кто хочет переехать в столицу. Преимущество состоит в том, что заемщику бесплатно предоставляется готовое жилье за счет государства, он платит только начисленные проценты.

Важно. Перечень требуемых вакансий и всю необходимую информацию о социальной ипотеке можно найти на официальном сайте.

Организация помогает заемщикам в покупке жилья, которые оказались в трудном финансовом положении.

Участниками программами могут стать:

- Родители несовершеннолетних детей или детей-инвалидов;

- Ветераны;

- Инвалиды;

- Родители, чьи дети обучаются на очной форме отделения и имеют возраст до 24 лет.

Для получения поддержки необходимо проделать следующие действия:

- Обращение в банк;

- Уточнение возможностей для получения помощи;

- Сбор необходимых документов;

- Получение окончательного решения.

Важно. Дополнительную информацию о государственной программе можно получить по ссылке.

Льготная ипотека для семей, в которых с 01.01.2018 и до 31.12.2022 родился второй или последующий ребенок

- 5.25 % Ставка на весь срок кредитования

- 12 млн Максимальная сумма кредита

- 20 % Минимальный первоначальный взнос

- готовую или строящуюся квартиру ? Покупка по 214ФЗ у юр.лица, за исключением инвестиционных фондов или управляющих компаний инвестиционного фонда

- готовый жилой дом / часть жилого дома с земельным участком ? Покупка по 214ФЗ у юр.лица, за исключением инвестиционных фондов или управляющих компаний инвестиционного фонда

Выписки из госреестра прав на недвижимость и бумаги, какие необходимы для подтверждения состояния залогового имущества, сведения о недвижимом имуществе, отсутствие или наличие в собственности заемщика иных объектов жилое недвижимое имущество, площадь жилья и прочие сведения. Бумаги из госреестра обязаны затрагивать абсолютно все объекты жилого недвижимого имущества, пребывающих у заемщика и членов его семьи, а не только лишь ипотечной ссуды. Выписки считаются действенными до 3 месяцев до того времени, как их потребуется представить совместно с заявкой о получении экономической поддержки, а если же говорить о ипотечном жилище – месяц.

Программа причисляет к зоне ответственности банков независимое утверждение сроков и определенного пакета бумаг для заемщиков, стремящихся использовать господдержку ипотечной ссуды. Исключением считаются обязательные бумаги, условие о предоставлении каковых отмечено на законодательном уровне.

Размер помощи будет составлять 30% от суммы оставшейся задолженности по кредиту, но не более 1,5 миллионов рублей. Рассчитывать на поддержку от государства смогут обозначенные в Постановлении Правительства РФ категории населения, однако предусматривается рассмотрение особых случаев при участии органов исполнительной власти, депутатов Госдумы и уполномоченного по правам человека. В частности, подобные случаи могут предполагать увеличение объема выделяемых средств (но не более, чем в 2 раза от установленного предела) или изменение иных условий договора.

- длительность периода оказания помощи заемщикам колеблется в интервале от 6 месяцев до года;

- кредитор (банк) имеет право на возмещение недополученной прибыли или убытков от заемщиков со сложной финансовой ситуацией;

- максимальный размер такого возмещения не может превышать 200 тысяч рублей.

Программа относит к компетенции банков самостоятельное установление сроков и конкретного пакета документов для заемщиков, желающих воспользоваться господдержкой ипотеки. Исключением являются обязательные документы, требование о представлении которых установлено на государственном уровне. Их перечень может быть расширен, но не может быть сокращен.

Рост проблемной задолженности по ипотечным кредитам, спровоцированные резким падением курса рубля в конце 2014 года проблемы на рынке валютной ипотеки и кризисные явления в экономике в целом привели к необходимости разработки Правительством РФ специальной программы помощи ипотечным заемщикам. Действующая в течение 2019-2019 годов федеральная программа утверждена в 2015 году и реализуется через АИЖК (ЕИРЖС).

Ипотечное жилье должно быть единственным, при этом допускается наличие совокупной доли залогодателя и членов его семьи (супруг (-а) залогодателя, а также его несовершеннолетние дети, в том числе находящиеся под его опекой или попечительством) в праве собственности не более чем 1/2 доли в ином жилом помещении в период с 30 апреля 2015 года и по дату подачи заявления о реструктуризации.

- Валюта ссуды переводится в национальную по текущему курсу.

- Ставка по валютному займу устанавливается не выше 12% годовых. Ставка по рублевому займу фиксируется до конца периода кредитования.

- Текущий платеж снижается до 50% на срок до полутора лет. При этом недоплаченная сумма переносится на последующие периоды.

- Финансовые обязательства клиента снижаются на 10% от остатка долга, но не больше, чем на 600 000 р.

- Банк не взимает с клиента оплату за проведение реструктуризации.

При написание заявления на получение помощи государства в выплате ипотеки 2019 года, нужно в самом заявление написать, какую схему реструктуризации ипотеки вы бы предпочли, и с какой схемой согласился бы ваш банк (это нужно уточнять путем переговоров с сотрудниками). В противном случае вам сам АИЖК реструктуризирует так, как ему угодно, и далеко не всегда это будет выгодно вам.

9 Января 2019 ипотека, валютная ипотека, АИЖК, государственная помощь Агентство по ипотечному жилищному кредитованию (АИЖК) продолжает реализацию программы помощи ипотечным заемщикам в 2019 году. Государственная программа в нынешней редакции действует с августа 2019 года, за 4 месяца на ее реализацию было потрачено более 300 миллионов рублей. В рамках программы АИЖК помощи ипотечным заемщикам семьи могут списать до 30% остатка основного долга, но не более 1,5 миллионов рублей.

Воспользоваться программой могут ипотечники со сроком ипотеки не менее 12 месяцев, среднемесячный совокупный доход которых за 3 месяца до даты подачи заявления на реструктуризацию с учетом вычета ежемесячного платежа не превышает 2-х прожиточных минимумов для каждого члена семьи.

Специальная программа государственной поддержки АИЖК (Агентство по ипотечному жилищному кредитованию) необходима для реструктуризации проблемы ипотечного кредита по льготным ставкам, при которой государство вносит часть ежемесячной оплаты за заемщика. Размер задолженности по кредитованию не имеет значения.

- Принять участие могут физические лица, которые имеют несовершеннолетнего ребёнка или ребенка-инвалида. Также в этот перечень входят ветераны боевых действий и инвалиды всех групп, которые оказались в сложной ситуации;

- При рассмотрении документов заемщика учету подлежат сведения за последние три месяца;

- Если доход всех членов семьи превышает МРОТ в два раза, то участие в программе запрещено;

- Подавать документы для получения финансовой поддержки от государства можно только в том случае, если с даты оформления ипотеки прошло больше 12 месяцев;

- В какой валюте был оформлен кредит, не имеет значения;

- Заемщик обязан собрать документацию по перечню, который устанавливается банком, оформившим ипотечный кредит:

- паспорт,

- свидетельства, которые фиксируют Вашу финансовую обеспеченность,

- Документация по ипотеке и заложенному имуществу (копия договора, справка банка, копия договора купли-продажи ипотечной недвижимости),

- выписки из государственного реестра на жилой объект недвижимости, чтобы подтвердить статус заложенного жилья.

- Принять участие в программе помощи заемщик может только в том случае, если банковская организация также является ее участником. Например, получить господдержку могут клиенты Сбербанка.

Важно учитывать то, что финансовые организации рассматривают обращения граждан очень долго. С момента подачи заявки на это уходит не менее 30 дней. Если решение будет положительное, то клиент получает соответствующий набор документов для подписания и начинается процесс реструктуризации. В случаях, когда банк не рассматривает документы или отказывается их принять, стоит обращаться в АИЖК с соответствующими доказательствами бездействия кредитора.

При этом массовая распродажа квартир вследствие дефолта заемщиков грозит обернуться проблемами для рынка жилья. Данные объекты — крайне низколиквидный товар. Покупатели и так не особенной жаловали ипотечные квартиры — даже те, которые продавались заемщиками во вполне мирных обстоятельствах, при необходимости, например, расширения жилплощади. А если к определенным нюансам сделки добавится еще и человеческая трагедия, проблемы, связанные с выселением прежних жильцов, — тут дело становится совсем грустным.