Если у вас имеются непогашенные кредиты, на крупную сумму нового займа рассчитывать не стоит. Тем не менее, получить еще один кредит все же реально, причем на довольно выгодных условиях. Речь идет о банковских кредитах, процентные ставки по которым намного ниже ставок по займам микрофинансовых организаций. Многие ведущие российские банки идут навстречу заемщикам, предлагая лояльные условия потребительского кредитования, в том числе – минимальные требования к пакету документов.

Чтобы получить ссуду при наличии непогашенных кредитов, вы можете обратиться в такие банки:

ОТП Банк предлагает кредит наличными на любые цели по ставке от 14,9% годовых. Сумму от 15 до 50 тысяч рублей банк готов выдать клиенту, представившему только паспорт и дополнительный документ на выбор (загранпаспорт, удостоверение водителя, военный билет, свидетельство о пенсионном страховании);

Ситибанк предлагает кредит наличными на любые цели по ставке от 15% годовых на срок до пяти лет. Для его получения заемщик должен представить паспорт и любой документ, подтверждающий доход. Не трудоустроенные официально могут представить загранпаспорт с отметками о выезде за рубеж в течение последнего полугодия или документы на транспортное средство;

СКБ Банк готов выдать кредит на потребительские нужды в сумме от 51 до 299 тысяч рублей без предъявления документов о платежеспособности.

Плательщики без просрочек, но с открытыми задолженностями часто сталкиваются со сложностями при оформлении очередного займа. Даже если долги по взятым кредитам выплачиваются своевременно, банки не спешат расстаться с деньгами. Давайте разберемся, где можно взять кредит, если уже есть много кредитов?

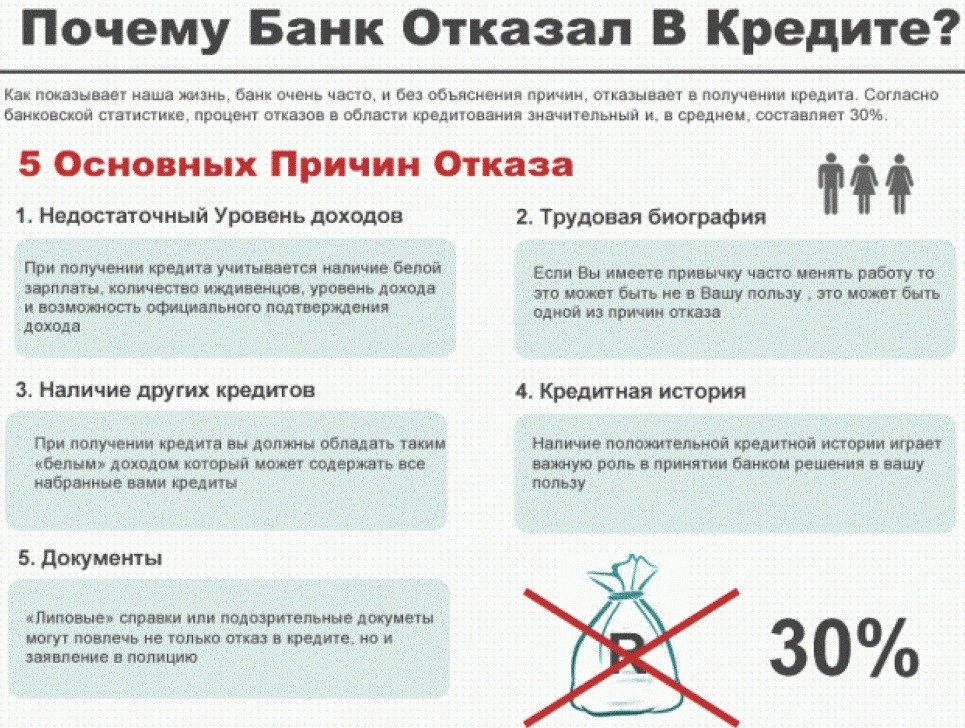

На самом деле банку не так важная информация о количестве кредитов, выплачиваемых вами. В данном вопросе на первом месте стоит уровень платежеспособности, то есть тот самый официальный доход, который вы подтверждаете справкой 2-НДФЛ.

Финансовая организация может выдать кредит лишь в случае, если сумма всех обязательств не превышает половины от ежемесячного заработка. Чем больше кредитов берет заемщик, тем меньше свободных денег у него в доступе. Если по заявке отказали, значит, допустимую сумму для выплат по 2-НДФЛ клиент исчерпал.

Перед оформлением очередного кредитного договора хорошо проанализируйте свое решение и только после этого подавайте заявку. Не платите лишнее – ставки от 17-18% в год завышены. Просмотрите предложения от других банков, переплата в которых существенно ниже:

В идеале перед получением нового займа клиент должен погасить текущие задолженности. Когда это невозможно, применяйте следующие пути для решения проблемы:

- попросите знакомых стать созаемщиками;

- оформите ссуду под залог квартиры или ТС;

- рефинансируйте кредиты с увеличением суммы.

Вариант с объединением всех кредитов в один – наиболее простой и самый выгодный. Такая услуга поможет упростить процесс оплаты, снизить размер платежа и даже найти необходимую сумму для личных нужд.

Опция рефинансирования доступна только для клиентов с хорошей кредитной историей. Если рейтинг оставляет желать лучшего, объединить кредиты не получится.к содержанию ↑

Пожалуй, обязательствами в 2-3 незакрытых кредита уже никого не удивишь. Поэтому для привлечения клиентов банки готовы сводить все займы в одну ссуду. Такая услуга выгодна обеим сторонам: банк получает платежеспособного клиента с отличной КИ, заемщик – один единственный кредит с удобной суммой платежа.

Число доступных займов, которые можно объединить в один при оформлении рефинансирования, в разных банках отличается. Ведущие кредитные организации одобрят перекредитование 3-5 договоров одновременно.

К сожалению, процесс переоформления занимает какое-то время. Чтобы заявку одобрили, невыгодную ссуду придется выплачивать более 6 месяцев. Если за этот период возникнет просрочка, по запросу сразу откажут.

С ипотечным кредитом сложнее, так как необходимо переоформлять страховку и снова закладывать имущество. В этом случае переоформление документов может обойтись дороже, чем выплата невыгодной ссуды. В итоге банк все равно подсчитает общую сумму выплат и платежеспособность заемщика, после чего примет решение исходя из его закредитованности.

Для обладателей испорченной КИ доступны следующие варианты получения займа:

Работающие клиенты с испорченной историей могут подать заявку на кредитную карту, так как требований к ее получателю меньше, чем к кредитному заемщику. Если нет времени на посещение офисов и беседы с консультантами, получите карту онлайн от банка Тинькофф. Анкета заполняется по паспорту и имеет высокие шансы на одобрение.

Этому банку не нужны справки, залоговые обязательства или подписи поручителей. Поля анкеты содержат личные данные и информацию о компании-работодателе. Сумму переплаты по кредитной карте можно быстро узнать на официальном сайте банка, а все тарифы полностью прозрачны.

Используйте карту для безналичной оплаты и вносите деньги до окончания грейс-периода, в этом случае не придется платить проценты за пользование кредитными деньгами. Дополнительный бонус – бесплатная курьерская доставка на дом.

Рост доступности кредитных услуг привел к тому, что граждане стали приобретать в кредит даже такие товары, которые могли бы оплатить наличностью из своего кошелька (телефоны и ювелирные украшения), не задумываясь о последствиях.

В результате, когда возникает необходимость получить крупный денежный заем на что-то действительно важное, такие граждане начинают задаваться вопросом: а можно ли взять кредит, когда один уже есть?

Прочитайте статью и узнайте, удастся ли одному человеку получить одновременно несколько кредитов.

Обычно банки достаточно лояльно относятся к заявителям, уже выступающим заемщиками, по ряду причин:Наличие действующего кредита не является основанием для отказа клиенту во второй ссуде.

- Ежемесячный платеж по действующему займу может быть минимальным. Например, если в кредит брался смартфон, то такой платеж едва ли превышает 600-700 рублей.

- Плательщик уже имеет кредитную историю (пусть даже небольшую), что позволяет второму кредитору составить мнение о его порядочности и организованности.

- Конкуренция на рынке банковских услуг крайне высока. Чтобы поддерживать сложившуюся динамику прибыли, банкам приходится предлагать услуги буквально всем.

Однако каждое финансовое учреждение имеет свои правила на счет заемщиков с действующими кредитами. Некоторые банки при оценке потенциального заемщика используют понижающий коэффициент, если из анкеты узнают, что тот уже платит по займу. Вкупе с другими негативными факторами такой коэффициент может привести к отказу.

Долговую расписку необязательно заверять у нотариуса: достаточно, если она будет подписана в присутствии двоих непредвзятых свидетелей.

Прежде чем обращаться за вторым кредитом, возьмите на заметку такие правила:

- Не ограничивайтесь одним банком. Стоит отправить заявки в несколько финансовых учреждений – в таком случае у вас будет выбор, и вы сможете остановиться на наиболее выгодном варианте.

- Просите советов. При составлении перечня банков, в которые вы будете обращаться, исходите не только из собственного мнения, но также из рекомендаций знакомых, из отзывов на авторитетных сайтах в интернете.

- Не обращайтесь к действующему кредитору за ссудой того же типа. Если вы попросите, скажем, у Сбербанка второй кредит наличными, когда первый еще не погашен, то, вероятнее всего, столкнетесь с отказом. Банк просто не видит логики в выдаче второго кредита: зачем обращаться дважды, если можно было бы сразу попросить сумму большего размера? В такой ситуации банк как альтернативу предложит рефинансирование действующего займа.

- Подумайте, как вы будете доказывать банку платежеспособность. Если первый банк дал заем, даже не попросив справку о доходах, то это не значит, что второй кредитор также поверит вам на слово. Скорее всего, банку захочется узнать, достаточен ли ваш заработок, чтобы своевременно платить сразу по двум кредитам, поэтому предварительно запросите у работодателя справку 2-НДФЛ.

В рамках процедуры новый кредитор за счет заемных средств полностью погашает долг заемщика перед старым кредитором, после чего заемщик начинает платить только по второму кредиту, процентная ставка которого ниже.Одним из самых эффективных способов снизить кредитную нагрузку является процедура под названием рефинансирование.

В 2004 году с красным дипломом закончил юридический факультет. С 2007 года специализируется на кредитных спорах.

Брала кредит на машину, а теперь заболела не работаю второй месяц.. Нужно как-то взять кредит, но с работы уволилась. Это теперь нереально?

Добрый день, Антонина! Реально, но вам лучше всего обратиться микрофинансовую организацию, которая не потребует справок с работы. А если вам необходимо оплачивать первый кредит, но по смягченным условиям, попробуйте потребовать реструктуризации в связи с потерей работоспособности.

Ваш e-mail не будет опубликован. Обязательные поля помечены *