Если у вас нет постоянного источника дохода, «белой» заработной платы, кредитная история запятнана, насущным может оказаться вопрос, как взять займ, если везде отказывают. Вполне возможно, что ваши средства позволяют погасить ссуду, несмотря на отсутствие ежемесячных поступлений от работодателя, вы исправились и загасили все ранее «подвисшие» долги, но банки относятся к вам с недоверием и не выдают нужную сумму.

Не тратьте время напрасно, обратитесь в МФО, которые давно заслужили популярность у населения благодаря своей лояльности и продуманному сервису.

Согласно ГК РФ, микрозаймом называется сумма, не превышающая миллиона рублей, выдаваемая гражданам и организациям специализированными микрофинансовыми структурами на заранее оговоренный срок под проценты. Этот финансовый инструмент имеет следующие преимущества перед банковским кредитом:

- Простота оформления – для получения денег достаточно одно только паспорта. Заполнение заявки занимает 5-10 минут.

- Скорость – решение принимается за четверть часа, практически моментально запрошенная сумма поступает на счет клиента.

- Удобство – для подачи заявки нет необходимости ехать в офис компании. Достаточно заполнить небольшую форму онлайн из любой точки мира, в любое время суток.

- Лояльность – если вам везде отказывают в кредите, МФО будут готовы сотрудничать. Для них не имеет первостепенного значения финансовое положение обратившегося и его кредитная история.

- Возможность выбора – клиент сам решает, как получить запрошенную сумму: на карту, наличными или электронными деньгами.

- Привлекательные дополнительные опции – например, заемщик, который не может погасить обязательства в срок, вправе продлить договор за дополнительную плату. Клиенты, проявившие себя добросовестными плательщиками, вправе претендовать на пониженные ставки и прочие бонусы.

Единственный минус заимствований в МФО – высокая процентная ставка и ограниченные суммы. При первом обращении клиенту выдадут не более 30 тыс. руб., при повторном – до 50 тыс. Указанные недостатки не являются критичными для граждан, которым немного не хватает для покупки или нужно дотянуть до зарплаты.

Где взять займ, если везде отказывают? Обратитесь в МФО, процент подтверждения заявок в этих коммерческих структурах составляет 95% и более. Эти организации сотрудничают с разными клиентами вне зависимости от уровня их дохода, наличия места постоянного трудоустройства, кредитной репутации.

Кто может получить заимствование? Каждая МФО выдвигает собственные требования к претендентам на денежные средства. К числу наиболее распространенных относятся следующие:

- совершеннолетие – МФО работают с гражданами с 18 лет;

- дееспособность – средства не выдаются лицам с психическими отклонениями, тем, кто страдает хроническим алкоголизмом, наркоманией;

- постоянная регистрация в регионе, где располагается офис финансовой организации;

- наличие паспорта РФ (будьте внимательны: его проверят на подлинность);

- наличие контактного номера для связи.

На этом перечень важных характеристик потенциального клиента считается оконченным. Указанные критерии не универсальны. Это означает, что на рынке можно отыскать структуры, которые будут готовы выдать средства лицам с иностранным паспортом (например, гражданам стран СНГ). Отдельные учреждения сотрудничают с заемщиками, не достигшими 18-ти-летия. От них требуется дополнительное обеспечение в виде залога.

Обратите внимание: некоторые МФО ведут собственный «черный список», куда вносят граждан, имеющих открытые просрочки в других компаниях и банках. Если у вас большой груз непогашенных долгов, они откажут в сотрудничестве.

Как взять займ срочно, если везде отказывают? Подавайте заявки в разные МФО. Если одна ответила отрицательно, просто обратитесь в другую. Рассмотрение обращения клиента занимает до 15 минут, можно направлять анкеты одновременно в разные структуры, поэтому поиски не займут много времени.

Практика показывает, что до 99% жителей России могут получить заимствование в МФО. Главное – пробовать разные варианты, набраться сил и упорства для поисков подходящего варианта.

Добрый день. Сегодня мы с Вами разберемся в том, почему обратившись в один банк или МФО, Вы получили отказ, а обратившись в другую фирму, Вам кредит согласовали, при условии, что информация была подана каждое учреждение одна и та же.

Где получить займ без отказа? Какие компании выдают микрозаймы на карту срочно, онлайн, без отказов? Об этом мы и поговорим в текущей статье.

Причин может быть несколько:

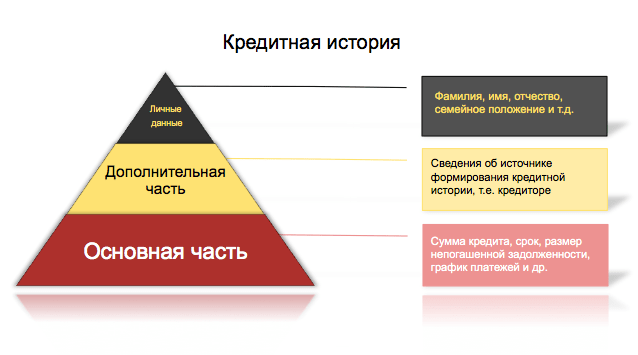

Первая причина — кредитная история. Точнее, подход банка к её проверке. Когда менеджер рассматривает заявку, он делает запрос в Бюро Кредитных Историй, чтобы получить заключение, какие кредиты и займы были, есть сейчас, наличие просрочек и так далее. Эта услуга для банка платная. В зависимости от того, насколько расширенные заключения БКИ предоставляет, настолько больше снимается за это плата. Чем проще заключение, тем меньше оно стоит. Самый недорогой ответ будет состоять просто из оценки кредитной истории по пятибальной шкале. В то же время, самое дорогое заключение может включать в себя абсолютно всё: каждый прошлый кредит, дату выдачи, график ежемесячного их гашения, даже незначительные просрочки, текущие обязательства и срок их окончания.

Банки могут пользоваться услугами не только одного Бюро, а сразу тремя-четырьмя различными. Это зависит от политики конкретного учреждения и от того, какой бюджет на это выделяется. Если банк настроен серьёзно и проверка заёмщика финансируется хорошо, то им будет видно абсолютно всё. В то же время банк, который принял решение сэкономить из каких-то своих соображений на проверке заёмщика, будет заказывать простейшее заключение в одном БКИ.

Поэтому, придя с одной и той же кредитной историей в одну организацию, Вы можете получить отказ, а в другую — одобрение и выдачу займа. Всё зависит от глубины анализа и внутренней политики компании.

К примеру, у Вас есть старая небольшая просрочка, несколько лет назад Вы опоздали с внесением платежа на две недели, но потом всё закрыли. Эта информация также хранится в Бюро Кредитных Историй. Банк, который «копает» глубоко, увидит данное нарушение и откажет в выдаче, а банк, который закажет простое недорогое заключение одобрит, так как по пятибальной шкале Вам дадут оценку четыре.

Такая же схема работает и в МФО. Если микрофинансовая организация существует давно, имеет обширную базу постоянных клиентов, с малой вероятностью она будет совершать выдачи крупных сумм людям с плохой кредитной историей. А вот новая МФО, только начинающая свою деятельность, нацелена на развитие и хочет обрастать лояльными заёмщиками. У такой компании может быть установка получать только самые недорогие заключения и выдавать займы всем людям с плохой кредитной историей, но с оценкой, например, не менее 2 из 5.

Второй важный момент — представление финансового учреждения о своём клиенте. В одном банке пенсионер — самый желанный клиент, потому что они считают, что такая категория людей — самая надежная, и проблем с погашением кредита у человека не будет, а в другом — людям старше 55 лет вообще не выдают кредиты, отталкиваясь от своих внутренних соображений.

Каждая организация принимает для себя решение о сумме кредита без справки о подтверждении дохода. В одном случае это может быть 30 000 рублей, в другом — 2 000. То же касается кредитования определенных категорий работников, например, понимая, что в стране или определенном регионе тяжёлая финансовая ситуация и слабый спрос на покупку недвижимости, компания может принять внутреннее решение не кредитовать сотрудников строительных компаний и агентов недвижимости, предсказывая их проблемы с доходами и невозврат.

Не только старший возраст может являться причиной для отказа. Кто-то выдаёт средства людям только от 25 лет и старше, а кто-то с радостью работает со студентами всех возрастов.

Третья причина — человеческий фактор. Конкретный менеджер в компании, который принимал заявку, мог ошибиться при вводе данных и указать, что Ваш доход не 30 000 рублей, как Вы говорили, а всего 3 000, поэтому скорринговая система её отклонила. Также не стоит забывать, что Вы и сами могли допустить ошибку в каких-либо данных, например, в номере телефона, и именно поэтому звонок от сотрудника с сообщением об одобрении так и не состоялся.

Четвертый фактор — конкретная ситуация с деньгами в данной организации. При любом намёке на появление кризиса в стране происходит отток депозитов — люди забирают свои вклады, соответственно, у банков не получается выдавать кредиты в прежнем объёме, они просто физически не могут выдать деньги человеку, так как лишних денег нет. Заёмщик же может подумать, что дело в его плохой кредитной истории и опустить руки, а на самом деле весь вопрос в наличии средств в данной конкретной компании.

Если абсолютно все банки отказывают, остаётся несколько вариантов — взять взаймы у знакомых или обратиться в МФО. У друзей может не быть нужной суммы денег, или же Вам просто будет неловко к ним обращаться. Поэтому наиболее оптимальный вариант — МФО. Особенно, если денег требуется относительно немного и на не очень продолжительный период времени.

Микрофинансовые организации более лояльны к людям с плохой кредитной историей и выдают деньги чаще. Более того, мы предлагаем на рассмотрение ряд компаний, выдающих первый займ без процентов — так сказать, на пробу. Список наиболее доверенных МФО находится ниже.

Важный момент! Учитывая всю выше написанную информацию, мы рекомендуем не ограничиваться одним запросом, а подать одновременно 4-5 заявок в разные компании . Если кто-то откажет по причине плохой КИ, в другой сработает человеческий фактор, то как минимум одна МФО точно одобрит займ. Желаем удачи!

Часто заемщики, которых отказались обслуживать в российских банках, обращаются в МФО. В микрофинансовых компаниях идут навстречу таким клиентам, поскольку лояльно относятся к их возрасту, доходу, статусу и кредитному прошлому. Но что делать, если вы столкнулись с отказом в выдаче займа даже на рынке микрофинансирования?

Одалживать деньги под высокий процент — способ, которым МФО зарабатывают на существование. В силу этого компании стремятся финансировать как можно больше заемщиков, постоянно снижая порог требований к ним. Если вашу заявку все-таки отклонили, это возможно по ряду причин:

- Плохая кредитная история (КИ). Несмотря на лояльность, МФО не заинтересованы в кредитовании хронических должников и неплательщиков;

- Недостаточная платежеспособность. По закону заработная плата лица должна минимум в два раза превышать минимальный платеж по микрозайму;

- Слишком высокий доход. Считается, что в случае увольнения найти такую же высокооплачиваемую работу трудно, поэтому платежи в МФО рискуют стать неподъемными. Кроме того, обеспеченные заемщики быстрее погашают долг, что невыгодно компании;

- Высокая кредитная нагрузка. Если клиент возвращает долги по нескольким займам одновременно, велик риск задолженностей и просрочек с его стороны;

- Недостоверные данные. МФО без колебаний отклоняют заявки, в которых обнаруживает ошибки, неточности или намеренное искажение информации (например, о факте трудоустройства).

Компании не разглашают, почему отказали лицу в обслуживании. Это тем более касается кредитных автоматов: они отметают кандидатуры заемщиков без участия человека. Поэтому в причинах плохой репутации у МФО вам придется разбираться самому, и начать лучше с кредитной истории.

Основной повод отказать клиенту в займе — плохое финансовое прошлое. Так, все легальные МФО проверяют заемщиков, запрашивая сведения в Бюро кредитных историй (БКИ). Если же компания декларирует, что оформляет займы без проверки КИ, то это наверняка означает особый тариф: например, клиенты с просрочками и задолженностями платят компании большой процент.

Отметим, что ненамеренно испортить КИ могут работники банков или их внутренние системы. Если в досье обнаружилась такая ошибка, заемщик вправе потребовать от бюро, где хранится досье, его исправления (ст. 8 ФЗ «О кредитных историях»). В течение тридцати дней БКИ и кредитор внесут коррективы, и финансовая репутация человека будет восстановлена.

Если отказ в выдаче займа все-таки связан с долгами и просрочками, остается искать МФО с особой услугой — исправление кредитной историей. Данная опция предполагает, что клиент оформит и вернет в указанный в договоре срок не один, а четыре-пять микрокредитов. Каждый последующий из них оформляется на большую сумму. В итоге досье клиента полнится вовремя закрытыми займами, а КИ несколько улучшит свой вид.

Если кредитную историю не удается исправить, а деньги нужны позарез, стоит рассмотреть альтернативные источники финансирования:

- Частный инвестор. Объявление от физлица, выдающего займы, легко отыскать в сети. Связавшись, заемщик и кредитор договариваются о лимите, ставке и дополнительных условиях (например, о предоставлении залога) и подписывают договор. Размер такого займа может достигать нескольких миллионов;

- Сервисы взаимного кредитования. Это особые онлайн-площадки, где налажено взаимодействие частных инвесторов и заемщиков. Пройдя регистрацию, стороны заключают сделки через сервис, за что платят комиссию. Взамен им гарантируют безопасность денежных переводов и помощь в оформлении документов;

- Ломбарды. Столкнувшись с отказом в выдаче займа, клиент МФО может быстро получить деньги в ломбарде. Единственное условие — оставить залог (драгоценности, технику, авто и др). Если долг будет погашен вовремя, ломбард вернет имущество, если нет — ценную вещь реализуют на рынке.