Хозяйственные средства могут быть созданы (сформированы) владельцами организации за счет заемных средств (кредитов и займов) и поступлений (на правах собственности) от учредителей. Эти каналы поступления средств принято называть источниками хозяйственных средств, которые подразделяют на собственные и привлеченные (заемные).

Собственными источниками предприятия выступают:

Уставный капитал — стоимость имущества, внесенного владельцами или акционерами (участниками) на момент создания организации (вклады учредителей, стоимость основных средств, нематериальных активов) для обеспечения ее деятельности.

Прибыль – это финансовый результат деятельности организации в текущем году, т.е. сумма, на которую доходы предприятия превышают расходы. За счет прибыли формируется часть фондов и резервов предприятия, которые используются на различные цели, в том числе на покрытие убытков.

Добавочный капитал — собственный капитал организации, образовавшийся в результате дополнительного внесения собственниками средств сверх зарегистрированного уставного капитала, изменение стоимости имущества в результате переоценки.

Резервный капитал создают за счет прибыли и используют для покрытия убытков и непредвиденных потерь, а также для выплат дивидендов учредителям организации при недостаточности прибыли.

Целевое финансирование – это средства, полученные от других юридических лиц на выполнение определенных работ или поступившие из бюджета на проведение конкретных мероприятий. Данные средства не подлежат возврату, но должны быть использованы строго на те цели, на которые были получены.

Амортизация (износ основных средств и нематериальных активов) образуется за счет систематических отчислений, включаемых в себестоимость продукции.

Собственные источники хозяйственных средств образуют собственный капитал организации.

Привлеченные источники – это кредиты и займы, кредиторская задолженность, обязательства по распределению.

Кредиты – непогашенные суммы ссуд банка предприятию, которые называются краткосрочными при выдаче их на срок до одного года и долгосрочными, если кредиты выданы на срок более одного года;

К займам относятся суммы выпущенных и проданных организацией акций трудового коллектива, облигаций.

Кредиторская задолженность – сумма различных задолженностей предприятия (по товарным и нетоварным операциям, потребленным услугам, авансам полученным, векселям выданным).

Обязательства по распределению возникают при определенных правовых отношениях с государственными органами, работниками данной организации и др. Это обязательства, связанные с распределением совокупного общественного продукта: задолженность работникам по оплате труда, бюджету по налоговым платежам, страховым компаниям по обязательному страхованию.

Доходы будущих периодов — средства, полученные авансом, погашение задолженности по которым ожидается в следующих отчетных периодах (получение аванса за объект, который будет возводиться несколько отчетных периодов).

Резервы предстоящих расходов создаются организацией с целью равномерного включения в расходы отчетного периода затрат на оплату отпусков работников, ремонт основных средств. До момента использования они рассматриваются в качестве привлеченных средств.

Привлеченные источники хозяйственных средств образуют заемный капитал организации.

Хозяйственные процессы.

Хозяйственный процесс представляет собой взаимодействие средств труда, предметов труда и собственно труда работников. В соответствии с непрерывным характером производства средства функционируют одновременно на стадиях процессов заготовления, производства и реализации.

В процессе заготовления организация приобретает необходимые ресурсы для использования их в производстве.

В процессе производства изготавливают продукцию, выполняют работы и оказывают услуги.

В процессе реализации происходит продажа произведенной продукции, работ и услуг, организация получает денежные средства, на которые ей необходимо снова приобрести материальные ресурса для следующего цикла производства.

На предприятии эти процессы происходят одновременно, но в бухгалтерском учете они разделяются, так как каждый их них отражает определенный этап кругооборота хозяйственных денежных средств.

Каждый хозяйственный процесс складывается из множества отдельных событий, которые называются фактами хозяйственной жизни.

Факт хозяйственной жизни – это сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). (ПБУ 9/99 «Доходы организации»)

Расходамиорганизации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). (ПБУ 10/99 «Расходы организации»)

1.5. Метод бухгалтерского учета

Методологическую основу организации бухгалтерского учета составляет система способов и определенных приемов, которые осуществляются посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности предприятия.

Документация – это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения.

Документация является одной из основных отличительных особенностей бухгалтерского учета, т.к. позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Инвентаризация – способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества предприятия.

Бухгалтерский баланс – способ экономической группировки и обобщения информации об имуществе и обязательствах предприятия, организации по составу и размещению и источниках их образования в денежной оценке на определенную дату, как правило, на 1-е число месяца.

Система счетов и двойная запись – прием, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете осуществляется также и с помощью системы счетов (синтетических и аналитических) с применением метода двойной записи.

Счет – это экономическая группировка (в виде таблицы), в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях. Являясь элементом метода бухгалтерского учета, счета имеют важное значение для систематизации и группировки хозяйственных операций по однородным экономическим признакам.

Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета. Этот способ заключается в том, что каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах.

Оценка представляет собой способ выражения в денежном измерении имущества предприятия и его источников. В процессе оценки натуральные и трудовые показатели, содержащиеся в документах, переводятся в денежные с помощью цен, тарифных ставок и должностных окладов.

Калькуляция – способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) – способ определения фактических затрат предприятия в денежной форме на единицу продукции (работ, услуг).

Отчетность предприятия (организации) представляет собой систему показателей, характеризующих производственно-хозяйственную и финансовую деятельность предприятия (организации) за определенный период (месяц, квартал).

Показатели отчетности используются для анализа финансового состояния предприятия, подготовки, обоснования и принятия соответствующих управленческих решений, для оценки положения предприятия на рынке.

Хозяйственные средства по источникам образования

делятся на собственные и заемные.

К собственным хозяйственным средствам относятся:

— уставной капитал — создается на основе вкладов учредителей при формировании предприятия. Сумма уставного капитала оговаривается в уставе и не должна быть ниже 100 МРОТ или 1000 МРОТ в зависимости от юридической формы и планируемых размеров предприятия. При изменениях в уставном капитале происходит перерегистрация предприятия. Предприятие платит по своим долгам только в размере своего уставного капитала, первичные кредиторы — сотрудники этого предприятия и государство. Поэтому размер уставного капитала — «лицо» предприятия;

— добавочный капитал — состоит из прироста основных средств в результате их переоценки с учетом коэффициента инфляции. Если на предприятии принимают решение о ежегодной переоценки основных средств, то при росте инфляции практически из воздуха создается дополнительный капитал, однако при снижении цен на эти основные средства на рынке можно получить и полное обесценивание. Такой рост дополнительного капитала не всегда является выгодным. Переоценка ценностей не является обязательной.

Также в состав дополнительного капитала входит эмиссионный доход — доход от акций;

— резервный капитал — формируется за счет нераспределенной прибыли.

Закрытые акционерные общества обязаны иметь резервный капитал, остальные же предприятия создают резервный капитал, если это указано в учредительных документах. Резервный капитал расходуется только на покрытие убытков предприятия. НЗ предприятия;

Нераспределенная прибыль = бухгалтерская прибыль – налоги.

Бухгалтерская прибыль = доход – расход.

К заемным хозяйственным средствам относятся:

— кредиты (наличие кредитов возможно только лишь у организаций, имеющих право на кредитование физических и юридических лиц);

— займы (заемодателем может быть любое физическое или юридическое лицо);

— кредиторская задолженность — это задолженность предприятия другим физическим и юридическим лицам, например поставщикам, бюджету, работникам своего предприятия и т. д.

Спонсор статьи — производственная компания «Информационные стенды» — предлагает вашему вниманию изготовление информационных стендов в Екатеринбурге. Если ваша организация нуждается в автономном обеспечении важной информации, если вы хотите, чтобы ваши сотрудники и клиенты были в курсе всего, что происходит на предприятии, вам необходимо оснастить свои рабочие площади организационными инфраструктурными элементами — информационными стендами и досками объявлений, вывесками и табличками с наименованиями секторов и отделов, чтобы работа выполнялась оперативнее, а клиент находил необходимое быстро и удобно.

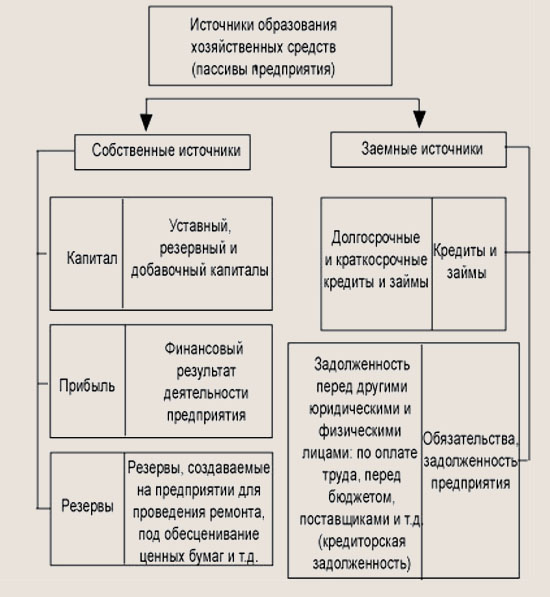

Все хозяйственные средства, которые предприятие уже имеет или собирается приобрести, были или могут быть получены за счет каких-либо источников, собственных или заемных средств, например кредитов банка. Поэтому, в зависимости от того, каковы источники поступления хозяйственных средств, их подразделяют на собственные и привлеченные, т.е. заемные (рис. 1.7). По аналогии с хозяйственными средствами, которые называют активами, источники образования этих средств называют пассивами.

К собственным источникам образования хозяйственных средств относятся все виды капитала, прибыль и резервы.

На предприятии могут быть образованы три вида капитала: уставный, резервный и добавочный.

Уставный капитал является обязательным для всех предприятий. Он образуется за счет взносов учредителей, которые создают это предприятие, а для бюджетных организаций — за счет средств, выделенных из бюджета. Взносы учредителей могут быть внесены не только в виде денежных средств, но и в виде какого-либо имущества. Уставный капитал является первоначальным стартовым капиталом предприятия.

Резервный капитал обычно образуется за счет собственной прибыли предприятия. Он представляет собой своеобразный резерв предприятия и необходим для разного рода непредвиденных обстоятельств, например для покрытия убытков в результате аварий, стихийных бедствий и т.д.

Добавочный капитал образуется за счет прироста стоимости имущества предприятия при проведении операций, не связанных с производственной деятельностью. Средства добавочного капитала используются на увеличение уставного капитала или могут быть направлены на расчеты с учредителями.

Рис. 1.7. Состав источников образования хозяйственных средств

Прибыль — основной источник формирования собственных хозяйственных средств предприятия. Прибыль, которая остается в распоряжении предприятия после уплаты налогов, направляется на пополнение хозяйственных средств, развитие производства, расчеты с учредителями и другие цели.

Резервы создаются на предприятии за счет прибыли или включения затрат в себестоимость готовой продукции. Резервы предназначаются для покрытия убытков, например при обесценении ценных бумаг, а также на проведение ремонта основных средств и т. п.

Заемные или, как их еще называют, привлеченные источники хозяйственных средств — это, прежде всего, краткосрочные и долгосрочные кредиты, предоставленные предприятию банками, или займы, полученные от юридических лиц, а также обязательства предприятия перед другими организациями или физическими лицами, например перед поставщиками, бюджетом, работниками предприятия и т.д.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Студент — человек, постоянно откладывающий неизбежность. 9993 —

| 7144 —

или читать все.