Большинство россиян хотя бы раз в жизни одалживали у банка. Брать кредит можно на покупку квартиры или автомобиля, квартиры или на потребительские нужды. Как правило, долг выплачивается не сразу, а разбивается на ежемесячные платежи, которые вносятся регулярно в определенную дату. Просрочка по кредиту грозит многими последствиями: начислением денежных штрафов, увеличением размера платежа и даже судебным разбирательством.

Просрочкой по кредиту называется задолженность перед банком по договору займа, не уплаченная в срок. С момента возникновения задолженности банк вправе назначить в отношении должника санкции – штрафы и пени, размер неустойки прописан в договоре. Они не слишком высокие, но размер долга может значительно увеличиться. Если разово просрочить выплату, финансовое учреждение может отнестись к этому лояльно. Системные задержки внесения платежей приведут клиента в ранг злостных неплательщиков и испортят его кредитную историю.

Взыскание просроченной задолженности регулируется Гражданским кодексом РФ (параграф 1 глава 4). Грозить просрочка может тем, что банк потребует уплатить денежный долг досрочно с процентами (п.2, ст. 811 ГК РФ), если были нарушены сроки возврата займа. Законодательство не уточняет, касается это разового или систематического нарушения сроков выплаты.

Если задолженность крупная, финучреждения отдадут прерогативу взыскания долгов коллекторам, деятельность которых в законодательстве полностью не прописана. Их действия основываются на Административном и Уголовном Кодексе РФ, Законах 152-ФЗ от 27.06.2006 г. «О персональных данных», 218-ФЗ от 30.12.2004 «О кредитных историях», 127-ФЗ от 26.10.2002 «О банкротстве», 149-ФЗ «Об информации, информационных технологиях и защите информации».

Штрафные санкции по неуплате в срок платежа по кредиту являются неустойкой, которую банк будет требовать с заемщика в обязательном порядке. Нормативное обоснование штрафов и пеней (неустойки) – ст. 330 п.1 ГК РФ, а их действие прописано в ст. 395 ГК РФ. Неустойка не может начисляться на невыплаченную сумму. Размер пени зависит от срока невыплаты. За каждый день просрочки начисляют пени от 0,05 до 2% от суммы долга. Пеня может назначаться одновременно со штрафом, что значительно увеличивает сумму выплаты основного долга.

Штраф является разовой санкцией, которая применяется при каждой просрочке. Существует 4 вида штрафа:

- процент от суммы долга, который начисляется за каждый день задержки платежа;

- фиксированный штраф, к примеру – 300 рублей за каждую просрочку;

- идущий по нарастающей с определенным шагом (300, 500, 700 руб. за каждую задержку платежа);

- начисляются штрафы как процент от суммы невыплаченного долга;

Финансовые учреждения весьма жестко реагируют на просроченность выплат по кредиту и стараются назначить максимально высокие суммы неустойки:

- Сбербанк назначает за каждый день неуплаты пеню в размере 0,5% от суммы долга;

- Промсвязьбанк – размер пени 0,06% ежедневно от суммы непогашенной задолженности;

- Альфа банк: для потребительских кредитов – пеня до 2% ежедневно, при кредитных обязательствах под залог недвижимости – 1%;

- ЮниКредитБанк – 0,5% от суммы всего долга;

- ВТБ 24 – 0,6% каждый день невыплаты займа;

- ХоумКредит – пеня начисляется на 10 день просрочки и составляет 1% в день.

Если понимаете, что по определенным причинам, например, из-за болезни, вы не можете вовремя погасить кредит, первое, что необходимо сделать – обратиться в банк. Финансовые учреждения заинтересованы в возврате долга и могут пойти на компромисс при предъявлении заемщиком достаточных оснований невозможности оплатить кредит. Банк может перенести даты платежа, снизить размер платежа или освободить от начисленных денежных штрафов. Это относится и к ипотечным кредитам.

Когда возникают просрочки, лучше связаться с банковским сотрудником и попросить передвинуть сроки оплаты. Если образовалась просрочка по кредиту на пару дней, она может не повлиять на кредитную историю. Если это происходит постоянно, банк предлагает заплатить штраф или фиксированную пеню. Дополнительно появляется отметка, что заемщик неблагонадежен, это негативно отразится на его репутации в финансовом учреждении.

При наличии просрочки на месяц и более, банки ведут активную работу с неплательщиками – пытаются связаться и напомнить о неплатеже. Не стоит их избегать, это еще более усугубит ситуацию. Если вы в курсе, когда обстоятельства позволят закрыть долг, лучше сообщить об этом сотрудникам банка. Возможно, пени или штраф при незначительных просрочках (сроком до месяца) начислены не будут.

Когда имеется просрочка платежа по кредиту больше, чем на три месяца, дело заемщика передается в отдел безопасности, который действует более жестко. Надо начать общаться с банком, проявление инициативы положительно скажется на вашем сотрудничестве. Собираются документы, подтверждающие невозможность оплатить задолженность.

Подается заявление в кредитный отдел с просьбой избежать штрафов, рефинансирования и пролонгации долга или согласовании дат погашения задолженности. Сотрудники могут проявить лояльность, особенно к тем, кто до этого не нарушал своих обязательств.

Рефинансирование долга – это предоставление денежного займа на льготных условиях для погашения основной задолженности, по которой была длительная просрочка кредита, если для этого имеются веские причины. Банк может пойти на уступки, ведь банкротство должника ему невыгодно, желательно вернуть долг хотя бы в далекой перспективе. Заемщик имеет хорошие шансы, если у него нет просрочек по прежним кредитам.

К плюсам относится техническое снижение процента, что приводит к уменьшению очередных платежей и возможность выбрать кредитное учреждение с самыми выгодными ставками рефинансирования. Но есть и минусы:

- необходимость снова собирать пакет документов;

- вероятное предоставление банку дополнительных финансовых гарантий;

- процедуре подлежат займы, взятые не более 12 месяцев назад.

Процедура реструктуризации долга проводится только в том банке, где проводилось оформление кредита. Если у заемщика есть уважительные причины, финансовое учреждение может предоставить как вариант помощь по кредиту с большой просрочкой:

- получение пролонгации договора, что приводит к снижению ежемесячных выплат;

- изменения валюты долга;

- кредитные каникулы – освобождение от процентов или перерыв в графике погашения;

- отмена штрафных санкций;

- снижение процентной ставки.

Если переговоры с кредитным менеджером результата не дают, и банк требует вернуть досрочно всю сумму, надо обратиться письменно к руководству банка. К заявлению должны быть приложены письменные подтверждения проблем, которые мешают выплате долга (например, медицинские справки). Банк может повторно рассмотреть просьбу об отсрочке платежей. В противном случае банк и заемщика ждет судебное разбирательство.

Банк вправе обратиться в суд с требованием взыскания задолженности с заемщика всей суммы по договору займа досрочно, если просрочка по кредиту составляет более трех месяцев. Это происходит, когда все другие способы договориться исчерпаны, и даже действия коллекторов не возымели результат.

При правильном оформлении кредитного договора суд присуждает заемщику выплатить долг принудительно и передает дело судебным приставам. Если же в договоре были найдены нарушения со стороны банка, суд может настоять на досрочном расторжении договора.

Согласно «Закону о банкротстве физических лиц» №127-ФЗ от 29.06.2015 года процедура банкротства физического лица была упрощена, а минимальная сумма задолженностей составила 700 000 рублей. Это не очень выгодно кредитным организациям, но для тех, кто не может больше выплачивать долг банку оформить банкротство – значительная помощь по кредиту с большой просрочкой. Срок процедуры банкротства занимает от полугода и выше, причем банк будет противодействовать решению признать должника банкротом.

Когда появилась просроченная задолженность по кредитам, стоит попробовать договориться с банком об облегчении долгового бремени. Если консенсус не был найден, банк обратится в суд для принудительного погашения долга досрочно. Если у заемщика есть возможность, он может досрочно погасить долг, для чего надо направить соответствующее заявление в банк и положить денежную сумму, необходимую, чтобы закрыть заем, на счет в банке.

В ином случае состоится суд, заемщик будет обязан вернуть деньги банку в принудительном порядке. На суде сумма долга может быть уменьшена, если должник докажет свою несостоятельность. Непогашенный долг передается судебным приставам, которые действуют согласно следующим этапам:

- направляют на работу должника постановление о взыскании половины зарплаты в счет долга;

- арестовывают счета должника;

- изымают имущество, ему принадлежащее (когда была взята ипотека).

Человек, который желает сохранить добрые отношения с банком, должен производить аккуратное выполнение своих кредитных обязательств. Когда заемщик нарушает график выплаты долга, в банке это сразу замечают и стараются напомнить человеку о необходимости оплатить кредит. Воздействовать на человека, который становится должником, банки-кредиторы могут разными способами.

Заемщик может получать от финансовой организации звонки, письма. Когда банк оказывается не в состоянии самостоятельно вернуть себе средства, которые были выданы по кредитной программе недобросовестному человеку, тогда они обращаются в суд. Человеку, который не желает иметь подобных проблем, следует перед заключением сделки внимательно просчитать свои возможности, даже с учетом возникновения экстренных ситуаций.

Просрочка по кредиту приводит к увеличению долга

Об этом знает каждые, но не всякий заемщик понимает, к сколь сильному удорожанию могут приводить такие просрочки. Каждый кредитор может самостоятельно определяться с санкциями. В большинстве случаев просрочки по выплате обязательных месячных платежей приводят к начислению пени или штрафа. Практически всегда размер таких наказаний указывается в процентах, но некоторые банки в кредитном соглашении пишут фиксированный размер неустойки. Среди кредиторов, встречаются финансовые организации, наказывающих недобросовестных заемщиков повышением годового процента.

Начисление штрафов – это еще не самое страшное наказание, которое может применять кредитор к заемщику. Очень часто в договорах кредитования встречается запись, которая позволяет банку потребовать от должника погашение всего кредитного долга в течение нескольких дней. Если в установленные банком сроки человек не имеет возможности вернуть остаток кредитной задолженности, тогда банк подает в суд.

Как узнать есть задолженность по кредиту или нет?

Современные кредитно-финансовые организации стремятся сделать все для того, чтобы клиентам было удобно и выгодно пользоваться их услугами. Именно поэтому каждый человек, ранее имевший кредит имеет возможность сразу несколькими способами узнать о наличии задолженности в той или иной организации.

Практически все банки сейчас используют систему смс-оповещения. Сообщения присылаются при зачислении средств на счет, для уведомления клиентов о наличии некоторых акций, а также о необходимости оплатить кредит. Если клиент забывает уплатить кредитный долг, то ему придет напоминание с указанием минимальной суммы для оплаты.

Любой человек может в банке получить нужную ему информацию при личном посещении любого отделения финансово-кредитного учреждения. Для получения всей необходимой информации человеку следует захватить с собой кредитное соглашение или переписать номер этого документа, также желательно иметь при себе паспорт.

На проверку всей информации кредитному специалисту обычно требуется несколько минут. При личном посещении человек сможет попросить сотрудника банка выдать справку, где будет указано, что у него нет задолженности или имеется задолженность с указанием конкретной суммы, которую нужно оплатить.

Узнать всю информацию о своем кредитном долге человек может через звонок в банк. У многих учреждений имеется специальная горячая линия, которая работает круглосуточно без выходных и помогает человеку разобраться со всеми вопросами. Часто звонки на такие номера являются даже бесплатными.

Большое количество граждан сегодня активно пользуется интернетом. Через сайт банка, в котором некогда человек брал кредит, также легко можно узнать о наличии задолженности. Получить ответ на такой вопрос через сайт кредитора можно несколькими способами: зайти в свой личный кабинет и изучить счета или связаться со службой поддержки, которая в большинстве случаев работает круглосуточно и готова представить клиенту всю интересующую его информацию.

Как выплатить задолженность по кредиту?

Причины, по которым у человека появляется задолженность по кредиту, могут быть разнообразными: рождение ребенка, тяжелое заболевание, потеря рабочего места и пр. При временных трудностях решить вопросы возврата кредитного долга можно путем займа денег у родственников или близких знакомых. Такой вариант является приемлемым только в случае, когда человек, которому нечем платить кредит, знает, что в ближайшее время его финансовое положение стабилизируется, и следующий платеж по кредиту он в силе будет оплатить самостоятельно.

Когда проблемы оказываются более серьезными, то должнику нужно будет искать иные пути решения возникших проблем. Банки не любят проблемных ситуаций, а потому стараются найти с заемщиком вариант, который стал бы наиболее удачным решением для обеих сторон кредитного соглашения. Именно по этой причине человеку, которому нечем платить кредит, лучше сразу связаться со своим кредитором.

Рассказав честно о своих проблемах и о причинах их возникновения заемщик, может рассчитывать на понимание. В большинстве случаев банк, который верит в то, что финансовое положение заемщика в скором времени восстановится и он снова будет вносить платеж по кредиту в соответствии с графиком, предлагает следующие варианты решения проблем: продление срока займа, отсрочка выплаты кредитного долга, изменение графика выплат.

Человеку, который не знает, как погасить кредит, оформленный несколько лет назад, специалисты посоветуют обратить внимание на предложения перекредитования. Условия займов, которые были получены людьми несколько лет назад, часто оказываются очень невыгодными по сравнению с новыми банковскими предложениями, а потому финансовая нагрузка на заемщика может несколько уменьшиться.

Многие банки соглашаются на перекредитование, даже если у человека имеется задолженность по кредиту. Финансовые организации соглашаются на сотрудничество с проблемными заемщиками, из-за высокой конкуренции и невозможности получить нужное количество заемщиков иными способами. Перекредитование позволяет человеку сразу выплатить весь долг по проблемному займу, и уже частями производить выплату долга перед новым банком.

Ни в коем случае при возникновении финансовых проблем и появления долгов не стоит скрываться от своего банка-кредитора. Искреннее раскаяние и честное признание нравятся банкам, и они идут навстречу таким заемщикам. Если человек сам не стремиться разобраться с проблемой, банк будет проводить начисление штрафов и требовать возврата долга. Если через некоторое время никаких действий от заемщика не последует, дело о кредиторской задолженности будет передано в суд. Во всех ситуация суд становится на сторону кредитора, признавая его пострадавшей стороной и заемщику все равно приходится расплачиваться с долгами.

Возврат кредита через конфискацию имущества

После судебного заседания по решению банка судебные приставы могут провести конфискацию имущества. Количество имущества, которое будет конфисковано, зависит от размера кредитной задолженности. Если долги являются не очень большими, то заемщик может лишиться некоторой бытовой техники или мебели. При очень крупных долгах может быть проведена конфискация автомобиля или даже некоторой недвижимости.

Заемщик, с кредитными делами, должен понимать, что существуют законные ограничения, то есть не всякое имущество приставы имеют право забирать. По закону заемщика даже с очень большими долгами не могут лишить недвижимости, которая является единственным местом проживания и при этом не куплена в ипотеку. Нельзя конфисковать и участок, на котором находится подобный объект недвижимости.

Заемщик должен знать, что судебные приставы не должны забирать предметы домашней обстановки и обихода, вещи индивидуального пользования. Приставам запрещено проводить обыск в жилье кредитора, то есть он может наложить арест только на имущество, которое находится на виду. В назначенный приставами день человеку лучше обратиться к юристу, который не даст наложить арест на запретное имущество. Если человек оказывается несогласным с тем, что было конфисковано, то он может оспорить решение приставов через суд.

Когда у человека, который не знает, как погасить кредит, нет ценного имущества, тогда судебные приставы могут обратиться к работодателю с требованием принудительного взыскания платежей по кредиту из заработной платы. Должников пугают такие заявления и многие думают, что вовсе могут лишиться оплаты своего труда. Но здесь имеются свои законные ограничения. В большинстве случаев забирается лишь половина заработанного, в редких случаях этот показатель может быть увеличен до 80%.

Тем, кто ещё не решил брать ли кредит или обойтись без него , мы рекомендуем познакомиться с экспертным мнением по этому поводу в одном из наших предыдущих обзоров.

Между тем, недавно опубликованы лучшие антикризисные кредитные предложения 2018 года без поручителей, с минимальным набором документов.

По условиям кредитного договора должник должен вносить платежи в соответствии с установленным графиком. Если заемщик в срок не вносит определенную сумму, то образуется просрочка. Как ведет себя банк, когда должник нарушает одно из главных условий договора? Что делать, если нет средств на очередной платеж? Обо всем этом рассказывается в статье.

Если просрочка не более 3 месяцев

Как правило, банки вполне спокойно реагируют на то, что платежи по кредиту не поступают в течение двух месяцев. Такой срок просрочки считается безопасным, поскольку кредитные организации не приступают к серьезным действиям. Если должник вовремя не внес один ежемесячный платеж, то самое большое, что ему грозит – это штраф. Его размер, в свою очередь, указан в содержании договора. Штраф чаще всего бывает фиксированным и выплачивается за каждую задержку взноса.

Когда на счет банка платежи не поступают в течение двух месяцев, то мерой наказания становится не только фиксированный штраф. Кредитная организация начисляет пени к сумме просроченного долга. Пеня – это определенный процент, размер которого также указан в договоре.

Помимо штрафных санкций должника, который не платит, ожидают:

• звонки из банка с требованием погасить задолженность;

• серьезный разговор с сотрудником кредитного отдела.

Даже одна задержка платежа является нарушением графика. Но каждая кредитная организация реагирует на просрочку по-разному. К примеру, в некоторых банках пеня начисляется, если своевременно не внесен всего один платеж.

Более длительная задержка платежа

Когда платежи по кредиту не вносятся более трех месяцев, то банк начинает активные действия. В частности, звонки с требованием погасить задолженность становятся все более частыми и настойчивыми. Кредитные организации могут обратиться к услугам коллекторского агентства. А они, в свою очередь, известны своими жесткими мерами по возврату кредитных долгов.

Должнику, который не внес более трех платежей, грозят большие неприятности. И действия коллекторов – это не единственное последствие длительной просрочки. Когда задолженность достаточно крупная, то банк имеет право:

• потребовать досрочной выплаты всего долга;

• реализовать залог для возврата своих средств.

В первом случае кредитная организация расторгает договор раньше установленной даты, поскольку нарушены его условия. И заемщику приходится выполнять требование банка – выплачивать всю сумму, которую он еще не успел вернуть.

Если банк приступает к реализации залога, то должник может потерять:

• предмет целевой кредитной сделки;

• другое свое имущество, которое не является обеспечением.

Главное, чего не стоит делать при просрочке – это скрываться от банка. Нельзя уходить от ответственности, игнорируя звонки с требованием внести платеж. Такое поведение может привести к серьезным проблемам, вплоть до возврата долга раньше срока. Если заемщик понимает, что у него в следующем месяце тоже не будет средств на очередной взнос, то ему следует:

• поговорить с сотрудником кредитного отдела о возникшей проблеме;

• предъявить письменные доказательства временной неплатежеспособности.

Когда должник своевременно сообщает кредитору о финансовых сложностях, то последний, как правило, не применяет штрафные санкции. Кроме того, в таком случае банк не передает в БКИ информацию о просрочке по кредиту. А значит, общая история заемщика, а также кредитное досье в данном банке, не ухудшается.

Обращаться в банк следует с заявлением, в котором должны быть указаны причины финансовой несостоятельности. Заявление рекомендуется подавать в двух экземплярах, чтобы одно из них было подписано сотрудником банка.

Чтобы просрочка по кредиту не переросла в более серьезную проблему, можно попросить банк предоставить возможность временно не выплачивать долг. Кредитные каникулы позволяют в течение определенного времени либо полностью не вносить платежи, либо погашать долг по сниженной ставке.

Основанием для предоставления отсрочки является следующие:

• увольнение с работы;

• уход в декретный отпуск;

• временная потеря трудоспособности;

• уход на службу в армию.

Кроме этого, кредитные организации отпускают должников на каникулы, если их финансовые проблемы возникли из-за несчастного случая. К таким, например, относится потеря жилья в результате пожара.

Для получения отсрочки необходимо предъявить доказательства невозможности вносить платежи частично или полностью. Это может быть, к примеру, приказ об увольнении или справка из государственной службы занятости.

Срок кредитного отпуска зависит от того, как быстро заемщик сможет восстановить прежнюю платежеспособность. Но максимальная продолжительность каникул чаще всего не превышает 12 месяцев. При этом многие банки предоставляют менее длительные отсрочки – не более 4-5 месяцев.

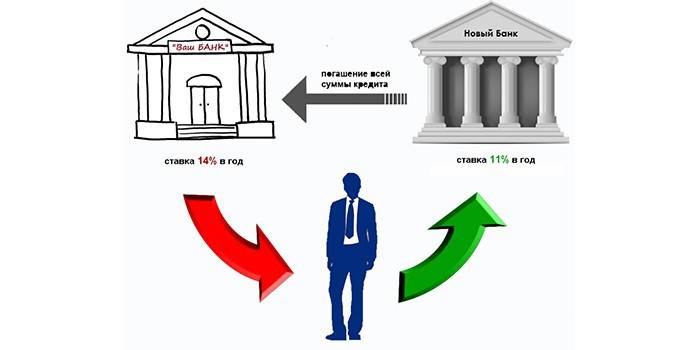

Если банк, в котором возникла просрочка, отказывает в кредитном отпуске, то решить проблему можно с помощью рефинансирования. Перекредитование доступно заемщикам, которые:

• имеют хорошую кредитную историю;

• погашали текущий заем без серьезных нарушений.

Следовательно, для рефинансирования необходимо, чтобы срок просрочки был не более 2-3 месяцев. Если задолженность более крупная, то новый кредитор может отказать в выдаче заемных средств.

Банки перекредитовывают как целевые займы, так и потребительские. Процедура происходит по стандартной схеме. Сначала заемщик находит подходящее предложение, а затем уточняет сумму, которую он еще не вернул первому кредитору. После этого он решает все вопросы с другим банком.

Новый кредитор закрывает долг клиента, но задолженность заемщик, как правило, погашает сам. Ведь рефинансировать можно только беспроблемный заем – без каких-либо просрочек.