Ликвидность – легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчётности предприятия (бухгалтерский баланс компании – форма №1) для определения способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Рассмотрим основные коэффициенты ликвидности и формулы их расчета:

Расчет коэффициентов ликвидности позволяют провести анализ ликвидности предприятия, т.е. анализ возможности для предприятия покрыть все его финансовые обязательства.

Отметим что, активы предприятия отражаются в бухгалтерском балансе и имеют разную ликвидность. Проранжируем их по убыванию, в зависимости от степени их ликвидности:

- денежные средства на счетах и в кассах предприятия;

- банковские векселя, государственные ценные бумаги;

- текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя);

- запасы товаров и сырья на складах;

- машины и оборудование;

- здания и сооружения;

- незавершенное строительство.

Коэффициент текущей ликвидности или Коэффициент покрытия или Коэффициент общей ликвидности – финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1). Коэффициент рассчитывается по формуле:

Коэффициент текущей ликвидности = Оборотные активы, без учета долгосрочной дебиторской задолженности / Краткосрочные обязательства

Ктл = (стр. 290 — стр. 230) / стр. 690 или

Ктл = стр. 290 / (стр. 610 + стр. 620 + стр. 660)

Ктл = стр. 1200 / (стр. 1520 + стр. 1510 + стр. 1550)

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Коэффициент текущей ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств.

Нормальным считается значение коэффициента от 1,5 до 2,5 в зависимости от отрасли. Неблагоприятно как низкое, так и высокое соотношение. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала. Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов и т. д. значение коэффициента может сильно меняться.

Следует отметить, что данный коэффициент не всегда дает полную картину. Обычно предприятия, у которых материально-производственные запасы невелики, а деньги по векселям к оплате получить легко, могут спокойно действовать с более низким значением коэффициента, чем компании с большими запасами и продажами товаров в кредит.

Другим способом проверки достаточности текущих активов является вычисление срочной ликвидности. Этим показателем интересуются банки, поставщики, акционеры, поскольку компания может столкнуться с обстоятельствами, в которых она немедленно должна будет оплатить какие-то непредвиденные расходы. Значит, ей понадобятся вся ее денежная наличность, ценные бумаги, дебиторская задолженность и другие средства оплаты, т. е. часть активов, которая может быть прекращена в наличность.

Коэффициент характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко – и средне ликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения).

К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств:

Коэффициент быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

Коэффициент срочной ликвидности = (Оборотные активы — Запасы) / Краткосрочные обязательства

Кбл = (стр. 240 + стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Кбл = (стр. 1230 + стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550)

Это один из важных финансовых коэффициентов, который показывает, какая часть краткосрочных обязательств компании может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0,8 (некоторые аналитики считают оптимальным значением коэффициента 0,6-1,0) что означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги организации.

Для повышения уровня срочной ликвидности организациям следует принимать меры, направленные на рост собственных оборотных средств и привлечение долгосрочных кредитов и займов. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности.

В связи с этим, лакмусовой бумажкой текущей платежеспособности может служить коэффициент абсолютной ликвидности, который должен быть более 0,2. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет наиболее ликвидных активов (денежных средств и краткосрочных ценных бумаг).

Финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства, формула расчета имеет вид:

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Каб = (стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Каб = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550)

Нормальным считается значение коэффициента более 0,2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Иными словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность на отчетную дату может быть погашена за пять дней. Вышеуказанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом точного обоснования, почему для поддержания нормального уровня ликвидности российских организаций величина денежных средств должна покрывать 20% текущих пассивов, не имеется.

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия. Чистый оборотный капитал определяется как разность между оборотными активами и краткосрочными обязательствами, включающими краткосрочные заемные средства, кредиторскую задолженность, приравненные к ней обязательства. Чистый оборотный капитал – это часть оборотного капитала, сформированная за счет собственного оборотного капитала и долгосрочного заемного капитала, включающего квазисобственный капитал, заемные средства и прочие долгосрочные обязательства. Формула расчета чистого расчетного капитала имеет вид:

Чистый оборотный капитал = Оборотные активы — Краткосрочные обязательства

Чоб = стр. 1200 — стр. 1500

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Величина чистого оборотного капитала должна быть выше нуля.

Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия.

Формулы расчета показателей ликвидности (Liquidity ratios) в соответствии с международными стандартами описаны в этой статье.

На практике могут использоваться разные виды ограничений в распоряжении активами, в том числе требование не использовать активы в качестве залога по любым иным обязательствам. Такой вид требований, предъявляемых к предприятию-должнику, получил название отрицательного залога. Нужно иметь в виду, что наличие данного требования может затруднить возможность получения заемных средств от других потенциальных кредиторов или ужесточить условия их предоставления в качестве компенсации за повышенный риск.

Для внешнего аналитика особый интерес может представлять изучение динамики обязательств предприятия по нетоварным операциям: задолженности по оплате труда, социальному страхованию и обеспечению, перед бюджетом. Значительный рост просроченной задолженности по данным статьям свидетельствует, как правило, о серьезных проблемах с текущей платежеспособностью.

Анализ состава и структуры заемных средств целесообразно начинать с выяснения роли долгосрочных и краткосрочных источников финансирования в деятельности организации. Наличие в составе источников его имущества долгосрочных заемных средств — явление, как правило, положительное. Для анализа состава и структуры заемного капитала используется табл. 3.5.

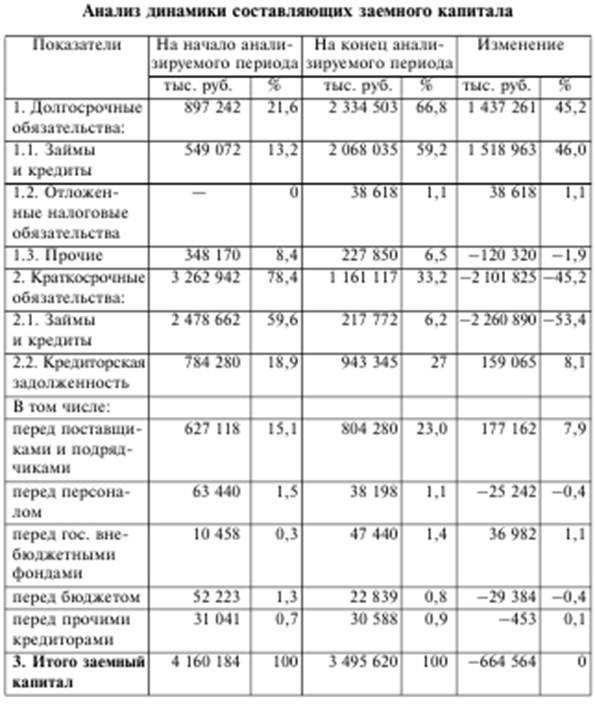

На основе проведенных расчетов можно видеть весьма существенные изменения в составе и структуре заемного капитала. Прежде всего, следует отметить значительное сокращение доли краткосрочных заемных средств с 78,4% до 33,2%. В то же время произошел весьма значительный рост долгосрочных источников — с 21,6% до 66,8%. Совершенно очевидно, что компания кардинально изменила политику финансирования, сделав упор на долгосрочные источники. Это стало причиной выявленного при анализе ликвидности значительного роста коэффициентов ликвидности к концу анализируемого периода.

При оценке структуры краткосрочных обязательств можно видеть, что в их составе также произошли существенные изменения. Это касалось сокращения доли краткосрочных кредитов и займов с 59,6% до 6,2% при увеличении доли кредиторской задолженности с 18,9% до 27,0%.

Таким образом, к концу анализируемого периода основными источниками финансирования стали ресурсы, привлекаемые на длительной основе, что укрепляет платежеспособность компании и ее финансовую устойчивость.

Важным вопросом анализа является оценка выбора источника заемного финансирования текущей деятельности. В качестве альтернативы можно рассматривать выбор между кредиторской задолженностью поставщикам и банковскими кредитами.

В последнее время в договорах на поставку продукции все чаще предусматривается зависимость суммы платежа от срока расчетов.

Условия договора могут предусматривать процент скидки от первоначальной цены при условии сокращения срока платежа. Данный процент скидки при отказе от ее получения (в случае задержки платежа) рассматривается как плата за пользование коммерческим кредитом поставщика или вмененные издержки, связанные с упущенной выгодой получения скидок за расчеты в более короткие сроки (либо дополнительные выплаты в случае расчетов в более поздние сроки).

При решении вопроса о выборе источника финансирования или о соотношении кредиторской задолженности и банковского кредитования необходимо сопоставить стоимость привлечения того или иного источника.

Чтобы оценить стоимость кредита поставщиков, следует рассчитать разность между фактической суммой оплаты и суммой, которую предприятие согласно договору могло бы заплатить в случае наиболее ранних расчетов.

Не нашли то, что искали? Воспользуйтесь поиском:

- Николаева Ася Владимировна , студент

- Кузнецова Дарья Давидовна , студент

- Санкт-Петербургский Государственный Экономический Университет

- ЛИКВИДНОСТЬ АКТИВОВ

- ФАКТОРЫ

- ВЛИЯЮЩИЕ НА ЛИКВИДНОСТЬ

В условиях рыночной экономики анализ ликвидности активов имеет особое значение в связи с необходимостью оценки платежеспособности предприятий и усиления финансовых ограничений. Данный анализ позволяет делать выводы о состоянии организации в настоящий момент времени. Информация, полученная в результате анализа ликвидности, является важной как для внутренних (топ-менеджмент), так и для внешних (инвесторы, кредиторы, поставщики и т.д.) пользователей.

Для дальнейшего изучения темы, следует дать определение понятию ликвидности активов. В широком смысле ликвидность можно назвать способность ценностей обращаться в деньги. В экономической теории, деньги считаются абсолютно ликвидным средством. Более узкое определение ликвидности активов, представлено с точки зрения экономики фирмы Ликвидность активов — способность имущества компании обращаться в денежные средства в ходе производственно-технологического процесса. Стоит отметить, что степень ликвидности определяется длительностью временного периода, в течение которого происходит обращение активов. Ликвидность активов тем выше, чем быстрее скорость их превращения.

В зависимости от степени ликвидности, то есть от скорости трансформации в денежные средства, активы компании можно сгруппировать таким образом:

- Мгновенно реализуемые активы (А1) — денежных средств, которые могут быть использованы для выполнения текущих расчетов, а также краткосрочные финансовые вложения. Денежными средствами можно воспользоваться в любой момент, поэтому они абсолютно ликвидны. Так же, мгновенно можно реализовать краткосрочные финансовые вложения (ценные бумаги) на фондовой бирже, благодаря этому они и относятся к первой группе ликвидных активов.

- Быстро реализуемые активы (А2) — имущество, для трансформации которого в денежные средства необходимо некоторое время. К ним относится: дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы.

- Медленно реализуемые активы (А3) — в данную группу включают: запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы. Товарные запасы не могут быть реализованы, пока не найден покупатель. Запасы сырья, материалов и незавершенной продукции в большинстве случаев нуждаются в предварительной обработке, прежде чем они будут проданы и преобразованы в денежные средства.

Следует обратить внимание, что статья «Расходы будущих периодов» не учитывается при формировании классификации.

- Труднореализуемые активы (А4) — внеоборотные активы (имущество организации, используемое на постоянной основе, которое переносит свою стоимость на продукцию в виде амортизационных отчислений); дебиторская задолженность, платежи по которой должны поступить более чем через 12 месяцев после отчетной даты.

Одной из основных задач компании является контроль наличия ликвидных активов в размерах необходимых для покрытия краткосрочных обязательств. Таким образом, ликвидность предприятия находится под влиянием совокупности факторов (как внешних, так и внутренних). Рассмотрим факторы, оказывающие влияние на уровень ликвидности активов:

- размер организации и объема продаж. С увеличением объема производства и реализации товаров и услуг, происходит и рост запасов, который в свою очередь приводит к увеличению уровня ликвидности;

- принадлежность к отрасли. Например, если предприятие занимается тяжелой промышленностью, то в структуре его активов преобладают основные средства, следовательно, уровень его ликвидности будет ниже, нежели чем у компании, занимающейся производством текстиля;

- продолжительность производственного цикла. Она оказывает влияние на объемы незавершенного производства, удельный вес которого является наиболее весомым элементов в составе оборотных активов;

- сезонности работы предприятия. Например, у предприятия, которое производит зимнюю одежду, количество клиентов, которым оно поставляет свою продукцию, увеличивается с наступлением зимнего времени года. Вместе с этим значительно увеличивается дебиторская задолженность, следовательно, показатель ликвидности растет;

- экономическая ситуация в стране. В условиях кризиса наблюдается тенденция сокращения оборотных активов при увеличении, в том числе и краткосрочных обязательств;

- взаимоотношения с дебиторами. Своевременное погашение дебиторской задолженности приводит к уменьшению уровня ликвидности, но в то же время чрезмерное количество дебиторской задолженности препятствует вложению денежных средств в дальнейшее развитие предприятия;

- состояние дебиторской задолженности. Присутствие/отсутствие в структуре дебиторской задолженности просроченных и безнадежных долгов;

- состояние запасов. Наличие излишних запасов приводят к отвлечению средств из хозяйственного оборота, в то время как их недостаток может привести к снижению объёма продаж и сокращению чистой прибыли. Следовательно, величина запасов компании должна поддерживаться на оптимальном уровне, для бесперебойной деятельности компании.

- уровень инфляции. Один из основных факторов, оказывающих влияние на принятие решений в области формирования оборотных активов (в большей мере влияет на количество приобретаемых запасов). Если по прогнозам ожидается значительное повышение цен на сырьё, то формирование запасов сверх нормы, при условии что уровень инфляции выше чем затраты на хранение, является оправданным.

В заключении, можно сделать вывод о значимости показателя ликвидности для оценки платежеспособности и кредитоспособности. Так как способность компании осуществлять платежи в срок и в полном объеме, направлять достаточное количество денежных средств на развитие своей деятельности, а так же рационально управлять активами свидетельствуем об устойчивом финансовом состоянии. При планировании будущей деятельности топ — менеджменту организации необходимо учитывать факторы приведенные выше.

- Стоун Д., Хитчинг К. «Бухгалтерский учёт и финансовый анализ» — 1997 издательство «Бизнес информ»

- Гогина Г.Н. «Финансовый анализ» — 2006 г, издательство «СаГа» г. Тольятти

- Калинина А.П., Курносова В.П., Переверзева Л.В. Анализ эффективности использования ресурсов коммерческой организации: Учеб.пособие. – СПб.: Изд-во СПбГУЭФ, 2008.

- Комплексный экономический анализ организации (серия «Краткий курс») / под ред. Н.В. Войтоловского, А.П. Калининой. – СПб.: Питер, 2010.

- Киреева Н.В. Экономический и финансовый анализ: Учеб.пособие. – М.: ИНФРА-М, 2013.

- Цацулин А. Н., Мухамадиева Ю. Р. Коррекция деятельности российского банковского сектора как способ преодоления последствий кризиса финансовой ликвидности // Экономика и управление: вчера, сегодня, завтра. 2014. № 4. – СС. 48-57.

Электронное переодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.