Настоящий обзор, первый в цикле статей о потребительском кредитовании, рассказывает о разновидностях банковских продуктов, представленных на российском рынке и их основных характеристиках. Перед тем как начать повествование, сделаем маленькое отступление и приведем следующий диалог:

– Здравствуйте, мне нужна обувь, — говорит покупатель.

– Какая именно обувь? – спрашивает продавец.

– Как какая? Вы что, издеваетесь? Просто обувь, — начинает нервничать покупатель.

Дело в том, что видов потребительских кредитов, как и видов обуви, много! Беда в том, что неправильно подобранные ботинки, вздохнув, можно поставить в шкаф или выбросить, а неверно подобранный кредит на помойку не отнесешь и от обязательств не откажешься. Поэтому, обращаясь в банк за финансовой помощью, помните: кредит – не подарок, его обязательно надо возвращать, причем возвращать с процентами и в точно оговоренный срок.

Итак, банковские продукты, представленные в розничном сегменте отечественного рынка кредитования, можно охарактеризовать следующим набором условий:

- целевое назначение;

- способ обеспечения;

- место предоставления.

Рассмотрим эти характеристики более подробно.

Потребительские кредиты, предоставляемые физическим лицам, делятся на две большие группы: целевые и нецелевые.

— А если я не хочу сообщать банку, на какие цели мне нужны деньги?

В этом случае вам подойдет нецелевой кредит. Как следует из названия, этот вид займа предоставляется на любые цели. Получая деньги в банке, вы не обязаны отчитываться, на что собираетесь их потратить. Это ваше личное дело. Существует два основных (наиболее распространенных) способа нецелевого потребительского кредитования:

- кредиты наличными;

- кредитные карты.

Если кредиты наличными смело можно отнести к специфике российского рынка – за рубежом этот способ распространения не получил, то кредитные карты – весьма удобный инструмент для привлечения заемных средств на потребительские нужды, получивший широкое признание во всем мире.

Продукты данного вида отличаются повышенной доступностью (особенно это касается экспресс-кредитов, предоставляемых в день обращения без справок и поручителей) и как следствие – повышенной процентной ставкой, являющейся своеобразной платой за оперативность и отсутствие контроля за вашими расходами.

Из всего вышесказанного можно сделать вывод – если вы планируете совершить крупную покупку (например, автомобиль) или оплатить образование себе или своему ребенку, обратите внимание на целевые кредиты. В случае, когда вам срочно нужны наличные деньги, оптимальный выбор – кредит на любые цели.

Также не стоит забывать, что в ассортиментной линейке банков есть целевые и нецелевые кредитные продукты, ориентированные на разные социальные и возрастные группы. Например, это программы для молодых семей и специалистов, пенсионеров, участников зарплатных проектов и т.п. В рамках такой программы вполне возможно получить денежные средства на льготных условиях.

Для сравнения приведем основные условия кредитов, предоставляемых на любые цели и на образование.

Согласно закону о банках и банковской деятельности и ГК РФ, исполнение заемщиком его кредитных обязательств может быть подкреплено следующими способами обеспечения:

- залог;

- гарантии и поручительство.

Рассмотрим, как наличие обеспечения отражается на условиях банковских продуктов.

— То есть, я могу оставить в залог кольцо с бриллиантом или старинную вазу моей бабушки и получить крупную сумму денег?

— Это вряд ли. Если более внимательно ознакомиться с предложениями банков, нетрудно увидеть, что чаще всего в качестве залога выступает жилая недвижимость: квартиры, дома, дачи, земельные участки. В сегменте потребительского рынка практически все банки предлагают заемщикам потребительские кредиты в рублях и иностранной валюте под залог объектов недвижимости. Процентные ставки по таким программам выглядят более привлекательно, так как кредитные риски банка в данном случае сведены к минимуму. Однако обратите внимание, что залоговый кредит предоставляется с дисконтом (в меньшем размере) от оценочной стоимости недвижимости, которая в свою очередь ниже рыночной стоимости жилья.

На наш взгляд целевой кредит под залог объекта недвижимости целесообразен в ситуации, когда вы хотите купить новую квартиру, построить дом, открыть собственный бизнес, т.е. для серьезных свершений, требующих серьезных сумм денег. Но даже при идеальных условиях кредитования риски потерять свое жилье очень велики, поэтому пользоваться этими программами можно в самом крайнем случае (например, оплата экстренной медицинской помощи) и только тогда, когда вы на 100% уверены, что сможете в срок погасить долг перед банком.

Очень часто, анализируя условия банковских продуктов, мы сталкиваемся с требованием предоставить в качестве обеспечения по кредиту одного или двух поручителей. Что это значит — рассмотрим особенности данного вида продуктов.

Поручительство, согласно ст.361 ГК РФ, это ответственность поручителя перед банком за исполнение обязательств по кредитному договору, заключенному с заемщиком. Таким образом, поручители рискуют не меньше, чем заемщик: они обязаны взять на себя выполнение обязательств по договору в случае, если заемщик не в состоянии их выполнить.

Поручительство может быть полным (на всю сумму займа и процентов по нему) и частичным (на часть суммы). Поручителями могут выступать как физические, так и юридические лица, но в любом случае они должны иметь стабильный, подтвержденный доход (банки обязательно проверяют платежеспособность) и, желательно, хорошую кредитную историю.

Как правило, наличие поручителей позволяет рассчитывать на большую сумму займа и в целом повышает вероятность получения денежных средств от банка. Например, в США получить крупный потребительский кредит (от 300 тысяч долларов) без поручителей или залога практически невозможно, впрочем, также как и в России. На величину процентной ставки данный вид обеспечения влияет незначительно.

Пример потребительских кредитов с залогом и поручителями

Место выдачи также влияет на условия потребительских кредитов и по этой характеристике банковские продукты делятся на две группы:

- продукты, оформляемые в отделениях банка;

- POS кредиты.

Данную характеристику мы решили рассмотреть несколько шире, дополнительно затронув вопрос – какими способами в России можно получить деньги в кредит на потребительские цели и какой из этих способов предпочтительнее.

Итак, первый и самый оптимальный путь – это кредитование в банке, клиентом которого вы являетесь, либо который предлагает лучшие условия. Однако здесь есть маленький нюанс – вы можете оформить договор непосредственно в отделении банка, воспользовавшись одной из предлагаемых программ и получить деньги на счет, наличными или в виде оплаты товара (услуги) или заключить сделку в месте покупки товара (в торговой точке). Последний способ называется POS кредитованием и отличается повышенными процентными ставками, чаще всего скрытыми в наценке товара, поэтому будьте внимательны при заключении подобного договора, и если сумма приобретения значительна, просчитайте альтернативный вариант с использованием традиционных программ кредитования.

Для информации: в странах Европы и США брать кредиты в торговых сетях не принято: представительств банков в магазинах вы не увидите.

Следующий путь получения заемных средств лежит через кредитного брокера. Данный вид услуг только начинает входить в нашу жизнь, поэтому, как и все новое, вызывает опасение и тревогу. Что же это за люди такие, и что они могут предложить? Кредитный брокер – это посредник между банком и заемщиком, оказывающий помощь в подборе подходящей программы кредитования и осуществляющий комплексное сопровождение сделки, которое начинается с подачи заявок в отобранные банки и заканчивается подготовкой полного комплекта необходимых документов. Услуги кредитного брокера сравнимы с услугами риелтора и естественно не бесплатны – их стоимость, как правило, исчисляется в процентах от суммы кредита, что естественно повышает его стоимость. Перед тем, как обращаться к подобной компании, необходимо тщательно проверить ее репутацию, поскольку вам придется предоставить состав документов, который требуют банки.

Все остальные способы получения наличных денег в долг (в сомнительных компаниях по рекламе в газетах, лифтах и т.п.) не регулируются федеральным законом о банках и банковской деятельности и соответственно несут в себе огромный риск. К примеру, вам запросто могут увеличить процентную ставку по полученному кредиту или в одностороннем порядке поменять другие условия заключенного договора не в вашу пользу. По этим причинам занимать деньги в сомнительных компаниях не желательно.

Вид кредита это характеристика займов по экономическим признакам. Основная цель кредитования – это движение капитала. Кредитор, не найдя лучшего применения средствам, отдает их в аренду заемщику, на определенный срок с последующим возвратом и установленной платой. Кредит, по сути, являет собой финансовую сделку с выгодой для обеих сторон.

На сегодняшний день, не установлено единых мировых стандартов для разделения кредитов на виды. У нас в стране займы классифицируют зависимо от объекта кредитования, платности, срочности кредитования, его обеспеченности и т.д.

По срокам погашения различают:

- Овернайт – межбанковское кредитование на одну ночь;

- Сверхсрочный – кредит до 3 месяцев;

- Краткосрочный – займ выдается сроком до года;

- Среднесрочный – кредитование от 1-5 лет;

- Долгосрочный – срок погашения больше 5 лет;

- Онкольный – представлен в виде кредитной линии, в основном используется брокерами.

По обеспеченности виды кредита различают:

- Необеспеченный – кредит выданный, на страх и риск кредитора, без поручительства и каких либо дополнительных гарантий;

- Частично обеспеченный – залог, под который выдается займ, только частично покрывает сумму кредитных средств, или же гарант берет на себя обязанность выплатить только часть долга;

- Обеспеченный – залог, под который выдается займ, полностью покрывает кредит, либо поручитель гарантирует выплату всей суммы долга.

По платности выделяют виды кредита:

- Процентный – самый распространенный вид кредитования. Заемщик, беря деньги в долг, обязуется каждый период (месяц, квартал или год) выплачивать часть долга, включая проценты.

Процентные кредиты можно разделить еще на несколько подвидов:

- Ролловерные – процентные ставки, которые применяются, в основном, к долгосрочным кредитам. Это кредиты без фиксированной процентной ставки, которая меняется в зависимости от колебаний на валютном рынке;

- Фиксированный – процентные ставки остаются фиксированными на протяжении всего времени пользования кредитными средствами;

- Смешанный – кредит, содержащий фиксированную процентную ставку (основную) и изменяемую (плавающую).

- Беспроцентный или же целевой кредит (выдается на покупку конкретного товара) – между банком и продавцом заключается договор и проценты сплачивает продавец. При этом, он компенсирует оплаченные проценты завышенной ценой на товар. Реже, крупный продавец сам становится кредитором и готов дать беспроцентную отсрочку по оплате.

- С фиксированной оплатой – получая кредитные деньги, частично или полностью их погашая, заемщик обязуется выплатить фиксированную плату. Такой вид кредитования встречается довольно редко.

По цели выдачи виды кредита различают:

- Целевой – кредитные средства дозволено использовать только на реализацию цели, предвиденной в кредитном договоре. Самыми распространенными являются кредиты на жилье (ипотека), автокредит, земельный, образовательный, брокерский и ,конечно же, потребительский кредит.

- Нецелевой – полученные в долг деньги, заемщик вправе тратить по собственному усмотрению.

Зависимо от финансового и социального статуса:

- Работающим неофициально или безработным – сюда относятся категории людей, которые не в состоянии подтвердить свой доход (дивиденды, проценты от прибыли, доход от сдачи жилья и т.д.);

- Индивидуальным предпринимателям – доходы, этой категории людей, тяжело проконтролировать, поэтому и условия кредитования более жесткие;

- Пенсионный кредит – размер такого кредита зависит от размера пенсионных выплат и возраста заемщика.

Зависимо от кредитора:

- Ростовщический – кредит, который предполагает очень высокий процент и материальный залог. Такой вид займов встречается очень редко, в основном, присущий странам с мало развитой системой кредитования;

- Банковский – кредитором выступает банк, либо кредитная организация;

- Коммерческий – кредитная сделка между юридическими лицами или юридическим и физическим лицами;

- Государственный – кредит, выдаваемый государственным банком на особых условиях (более выгодных). Очень часто, государственными называют кредитные программы для молодых семей, например: молодежный кредит;

- Международный – инвестиционное вложение денег одного или нескольких государств, в другое.

Магазины часто называют рассрочкой то, что на деле ей не является. Не дайте себя обмануть.

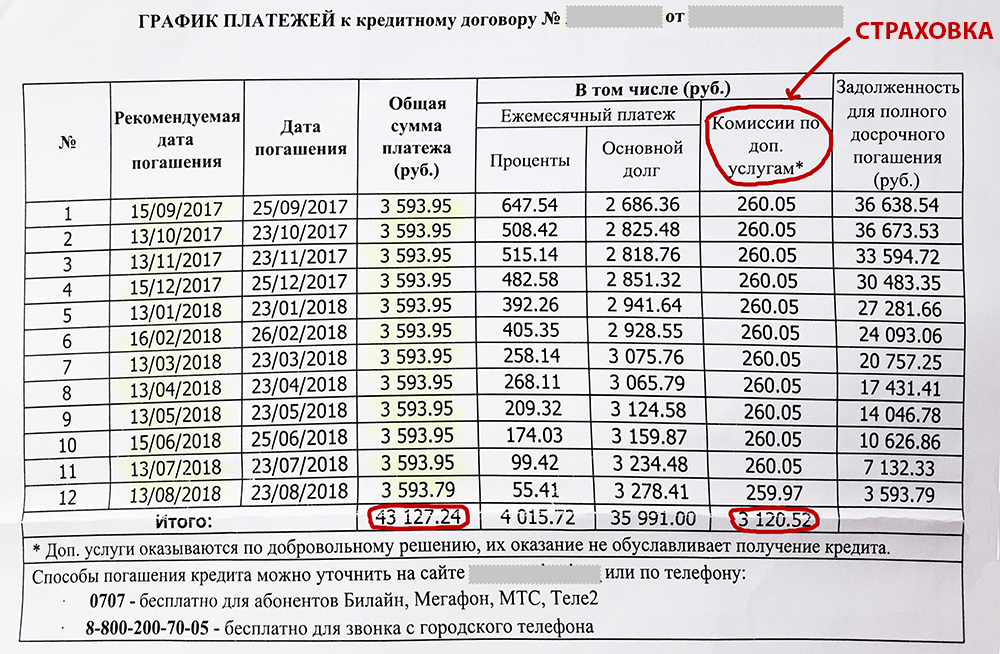

Недавно я решила купить холодильник в рассрочку. Пришла в крупный магазин бытовой техники и выбрала понравившуюся модель по цене 39 490 рублей. Продавец направил меня в отдел кредитования. Там мне пояснили, что магазин напрямую рассрочку не даёт, это делают банки-партнёры. После того как я сообщила свои персональные данные, менеджер отправила запросы в ряд банков. Одобрение пришло от трёх из шести. Я выбрала банк с наиболее приемлемыми условиями.

В графике платежей, прилагаемом к договору, были указаны процентные выплаты и итоговая сумма после уплаты процентов. В договоре также был столбец со страховыми выплатами (без этого банк не захотел одобрять рассрочку). Итоговая сумма — 43 127,24 рубля. Вместе со страховкой переплата составила 3 120,52 рубля. Конечно, от страховки можно отказаться, но в этом случае банк может не одобрить рассрочку.

Каждый раз при внесении платежей через банкомат данного банка взимается комиссия 100 рублей. Заплатить деньги можно также через онлайн-кабинет другого банка, где комиссия, как правило, меньше, или бесплатно на почте за 10 дней до срока ежемесячного платежа. Если вносить средства через банкомат с комиссией, то переплата может составить ещё 1 200 рублей за год, то есть всего 4 320,52 рубля.

Итоговая сумма выплат по рассрочке в пересчёте на проценты составила приблизительно 10% годовых.

Пусть это и не 20% по обычному потребительскому кредиту, но всё же и не рассрочка. Чтобы не попадаться на подобные уловки и не переплачивать, важно чётко понимать разницу между рассрочкой и кредитом.

Рассрочка — это способ приобретения товара или услуги, при котором покупатель оплачивает покупку в течение определённого срока не полной суммой, а по частям. По закону это вид кредита, но на деле для покупателя разница принципиальная.

Банковский кредит — способ приобретения товара или услуги, при котором покупатель оплачивает покупку в течение определённого времени по частям с выплатой процентов за пользование средствами.

Многие крупные магазины предлагают покупателям товары как в кредит, так и в рассрочку. Безусловно, рассрочка — самый выгодный вариант для покупателя, но для продавца более приемлемо предложить кредит, ведь тогда деньги даёт банк, который и берёт на себя все риски. В обоих случаях товар или услуга предоставляется клиенту сразу же после совершения сделки.

Среди типов рассрочки можно выделить классическую, или простую, при которой стоимость приобретаемого товара делится на части и должна выплачиваться покупателем в течение оговоренного срока, и рассрочку-кредит от банка: магазин делает скидку банку в размере процентов по договору кредита.

Чтобы вместо рассрочки вам не навязали кредит на невыгодных условиях, нужно внимательно прочитать договор, а уже затем его подписывать. Посмотрим, на что необходимо обратить внимание.

Между продавцом и покупателем заключается договор рассрочки. В одних случаях для получения рассрочки достаточно предъявить паспорт, в других могут потребоваться справки с места работы или из банка. Продавец вправе определить условия договора самостоятельно. Однако покупатель должен отследить все нюансы.

Обратите внимание на следующие моменты:

- сроки и наличие процентов за предоставленные средства;

- добровольность услуг по страхованию;

- санкции за невыплату долга;

- условия возврата бракованного товара.

Пока покупатель не выплатит всю сумму, он является пользователем, а не владельцем товара. Если к обозначенному сроку долг не погашен, продавец может изъять товар. Впрочем, это теоретически. На практике он вряд ли захочет забирать обратно, например, поношенные ботинки или изрядно запачканную при готовке плиту.

Договор рассрочки может представлять собой кредитный договор между покупателем и банком, где указывается сумма выплаты с процентами. При этом магазин делает скидку на товар в размере процентов по кредиту. Итоговая сумма выплат для покупателя должна оказаться равной стоимости товара на ценнике.

Магазины нередко выдают за рассрочку кредит (пусть и не с таким высоким процентом, как при обычном кредитовании). Такой рассрочкой пользоваться можно, и это в целом выгоднее, но при этом необходимо:

- убедиться, что конечная сумма не сильно превышает цену товара;

- проверить отсутствие дополнительных услуг, которые вам не нужны;

- вносить платежи заранее по почте (это бесплатно) или переводом через мобильный банк с меньшей комиссией.