Когда вкладчик вкладывает свои деньги в микро финансовую организацию, он рассчитывает на то, что будет получать своевременно по договору свои проценты, которые ему обещают при вложениях, а так же своевременность того, что он может забрать свои деньги после окончания срока договора. Но когда МФО, перестает выдавать деньги, многие не понимают, что вообще делать и что происходит на самом деле.

А происходит следующее:

- ЦБ РФ отозвали лицензию на осуществление деятельности;

- Вкладчики не могут своевременно вернуть свои деньги;

- Хватит не всем денег (так показала практика);

Важно понимать! По практике, после того, как закрывается МФО или у него отбирают лицензию, денежных средств которые были на счетах в микро финансовой организации уже нет и многим вкладчикам уже не хватает денег, даже после того как наступает судебное разбирательство и конкурсный управляющий распределяет деньги между вкладчиками.

Самое главное, после того как МФО прекращает осуществлять свою деятельность, не терять времени. Так как после истечения определенного времени денег уже не будет и взыскать так же будет не с кого. Важным этапом по взысканию является претензионный порядок, а так же взыскание по суду.

По законодательству и по практике, те кто брал займы все равно будут возвращать те деньги, что взяли в долг. Взысканием занимается конкурсный управляющий. Деньги, которые взыскиваются, будут идти тем, кто вкладывал по договорам инвестирования.

В настоящее время особенно новостей нет. Так как отзыв лицензии в МФО был только недавно. Начата процедура, возврата денег и взыскания. Отзывы – это только то, что многие вкладчики и инвесторы жалуются на саму микро финансовую организацию, по взысканиям и возврату денег.

Важно понимать! Что новости и отзывы появятся только со временем и будут они разнообразные.

Важно! По всем вопросам о том как вернуть деньги и платить, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-63.

Или можете задать вопрос в любом сплывающем окне, для того, что бы юрист по вашему вопросу смог Вам максимально быстро ответить и проконсультировать.

Юристы по деятельности микро финансовых организаций, и адвокаты, кто зарегистрирован на Российском Юридическом Портале, постараются Вам помочь с практической точки зрения в сложившемся вопросе и проконсультируют Вас по всем интересующим вопросам.

| Сумма займа |

| Сумма займа |

| Сумма займа |

| Сумма займа |

| Сумма займа |

| Сумма займа |

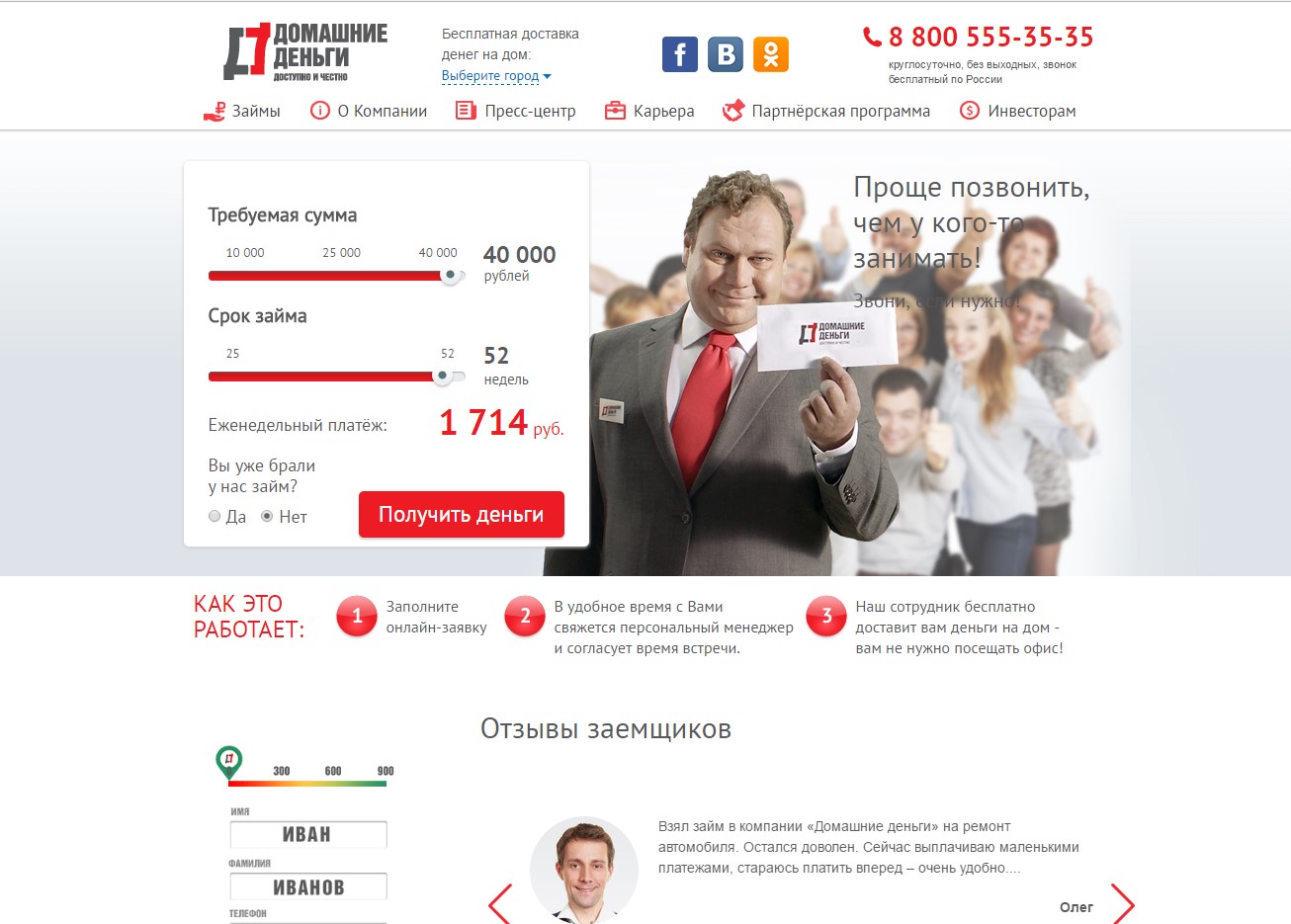

Процедура начисления вознаграждения кредитора прозрачна. Достаточно посетить официальный сайт domadengi.ru, выбрать сумму микрозайма, указать срок, за который будет погашен кредит, система автоматически выдаст размер еженедельного платежа.

Важно, что профессиональные коллекторы не имеют права оскорблять или причинять физический ущерб неплательщику. Однако они могут предать огласке его финансовое положение, рассказать о сложившейся ситуации руководству, учителям в школе, где учится ребенок, выложить информацию в социальных сетях. Кроме того, доказать некорректное поведение коллекторов будет очень сложно. Звонят они с разных номеров, а встречи устраивают в безлюдных местах.

Все отзывы клиентов о работе данной компании можно прочитать здесь.

Практика показывает, что оптимальный вариант решения финансовых проблем — переговоры с кредитором, профессиональная юридическая помощь.

Все остальные варианты, к которым прибегают несостоятельные заемщики, сложны в реализации или отличаются низкой эффективностью:

- Смена номера телефона поможет избежать надоедливых звонков. Однако спустя короткое время звонки сменятся визитами. В подобной ситуации избежать дискомфорта будет сложнее.

- Подача заявления в суд на коллекторов позволит выиграть время. Однако собрать доказательства их некорректного поведения сложно, а добиться выплаты морального ущерба сможет только опытный юрист, что тоже связано с дополнительными расходами.

- Справка об инвалидности или о постановке на учет в ПНД позволит освободиться от выплаты долга или снизить размер выплат. Подделка документов незаконна, а настоящую справку получают только после экспертизы, то есть это сложная и длительная процедура. Комиссия легко выявит обман.

- Передача собственности родственнику поможет избежать ее конфискации. По решению суда в таком случае долг будет вычитаться из зарплаты. При отсутствии трудоустройства ответчик будет отправлен на принудительные работы. Кроме того, сделка по передаче имущества может быть признана недействительной или ничтожной.

- Переезд поможет кардинально решить проблему возврата кредита. Заемщик может срочно уволиться с работы, продать недвижимость, выехать из города в неизвестном направлении. На новом месте он не сможет делать крупных покупок, рассчитываться банковскими картами, официально трудоустраиваться. Его семья должна придерживаться этих правил три года. Когда закончится срок исковой давности, можно будет вернуться к нормальному образу жизни.

Стоит ли создавать себе такие сложности? Однозначно нет, ведь даже последний пункт не гарантирует того, что должника не разыщут.

Предлагаем ознакомиться с телефонами горячей линии данной организации.

Важно! Правильный путь решения проблемы – диалог с кредитором, взаимные уступки двух сторон.

Если придерживаться этого правила, проблему рано или поздно удастся решить.

- пролонгировать микрозайм и отсрочить выплату основной суммы;

- реструктуризировать задолженность;

- рефинансировать долг в другой компании со снижением финансовой нагрузки.

В этой статье можно узнать способы получения информации по задолженности в онлайн режиме.

Законодательство дает заемщикам возможность защитить свои права и уменьшить проценты и штрафные санкции. В этом помогут нормы законодательства:

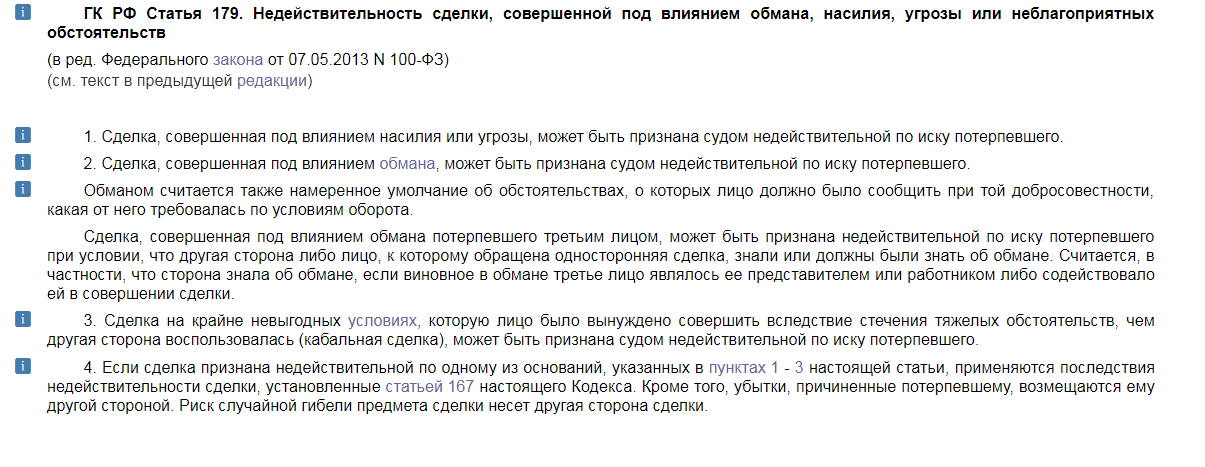

- Ст. 179 ГК РФ. Если начисленные проценты и пени слишком велики, то закон позволяет признать такой договор кабальным.

- Ст. 450 и 451 ГК РФ помогут расторгнуть договор займа. При этом заемщик должен вернуть задолженность, но проценты и штрафы компания начислять перестанет.

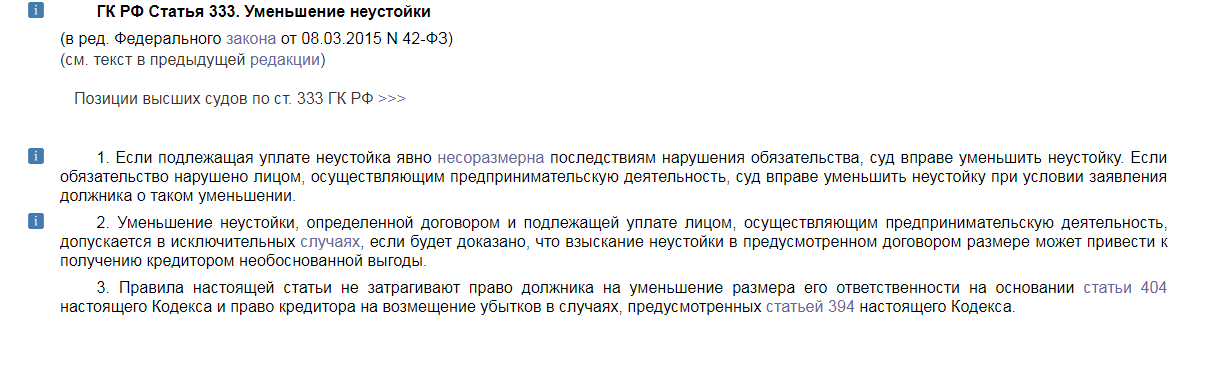

- Ст. 333 ГК РФ позволяет уменьшить начисленные проценты и пени, если они превышают 4-кратный размер изначально выданной ссуды.

- Ст. 37 ФЗ «Об исполнительном производстве, ст. 203 и 434 ГПК РФ позволяют ходатайствовать перед судом о рассрочке исполнения решения.

Так, используя легальные методы, заемщик может законно получить время для погашения задолженности.

Микрокредиты – особая сфера финансовых отношений, которая предполагает выдачу займов на очень короткий срок и под очень высокие проценты. При этом заемщик имеет возможность не подтверждать свои доходы и занятость, иметь неидеальную кредитную историю и рассчитывать на получение средств в день обращения. Что говорить, микрозаймы – хорошая альтернатива банковским кредитам, если не увлекаться и не допускать просрочек. Если же финансовое положение заемщика пошатнулось, он не имеет возможности вернуть долг, возникает закономерный вопрос – что будет, если не платить микрозайм. Ответ очевиден: ничего хорошего.

Перед проштрафившимся заемщиком открывается несколько путей решения проблемы:

- попытаться договориться;

- вообще не возвращать деньги и ждать судебного разбирательства.

Первый способ чреват тем, что заплатить придется в несколько раз больше, чем основная сумма долга. Второй – испорченными нервами, ведь обращаться в суд МФО невыгодно (прибыль ниже, так как долг фиксируется), а давить на заемщика они могут самыми изощренными методами.

Большинство микрофинансовых компаний достаточно лояльно относятся к небольшим долгам по микрозаймам. Они просто увеличивают срок займа, зарабатывая дополнительные деньги на процентах. Как правило, просрочка платежа без штрафных санкций возможна максимум на 10-14 дней. Дальше все зависит от политики работы с должниками конкретной МФО. Они могут:

- увеличить процентную ставку;

- начислять фиксированный штраф за каждый день просрочки;

- начислять штраф от суммы долга;

- продать долг коллекторам или подать в суд.

Если причиной просрочки стало что-то серьезное (болезнь, задержка заработной платы), то можно попытаться решить дело миром. При этом стоит подготовить доказательства – больничный лист, справку с места работы. Правда, в случае краткосрочного кредита МФО идут навстречу далеко не всегда. Более лояльно они относятся к долгосрочным заемщикам, обязательства которых распределены на несколько месяцев или даже лет.

После фиксации нового срока стоит постараться максимально быстро погасить задолженность. Ведь чем больше период кредитования, тем большую цену вам придется заплатить. С этой точки зрения неограниченные возможности досрочного погашения при микрокредитовании выступают как настоящее благо.

При отсутствии возможности оплатить долг в короткий срок имеет смысл дождаться судебного разбирательства. Правда, этого иногда приходится ждать несколько месяцев, а за этот срок сумма долга может увеличиться в несколько раз. Судя по правоприменительной практике, МФО подают в суд очень редко, предпочитая передавать долги коллекторам.

Если же МФО или коллекторы подали на должника в суд, то это, во-первых, убережет от переплаты (суды обычно фиксируют сумму долга и снижают или вообще отменяют проценты), а во-вторых позволит возвращать деньги не полукриминальным коллекторским агентствам, а вполне добропорядочным судебным приставам, действующим строго в рамках закона. К слову, судебные разбирательства часто проводятся без участия должника, это норма.

После вступления решения суда в законную силу вы либо гасите долг сразу, либо дожидаетесь визита приставов. Они опишут имущество и заберут его, чтобы продать и покрыть вырученными средствами долг. Приставы также могут обратить взыскание на заработную плату, направив исполнительный лист работодателю. В этом случае он имеет право удерживать до 50% от зарплаты.

Прежде, чем передать дело в суд или продать долг, МФО будет всеми силами стремиться вернуть деньги. Чаще всего в этих целях используются методы психологического давления:

- регулярные звонки и смс;

- угрозы;

- личные визиты сотрудников СБ и коллекторов.

При этом общение вряд ли можно назвать корректным. Разговоры на повышенных тонах и провокации – обычное дело. Некоторые компании опускаются до звонков родственникам, расклеивания порочащих листовок, порчи имущества (могут залить замки в дверях клеем, например), публикации данных должника в интернете и так далее. Между прочим, все указанные действия – это хулиганство и должник имеет полное право написать письмо коллекторам о прекращении звонков, а также обратиться с заявлением в прокуратуру или полицию .

Целью отдела взыскания становится создание тяжелой психологической обстановки вокруг заемщика. Большинство не выдерживает прессинга и готово отдать последнее, чтобы прекратить круглосуточные звонки и угрозы.

Чтобы вообще не отдавать долг микрофинансовой организации, придется приготовиться к длительной осаде, сменить номер телефона, адрес проживания и окружение. Желательно не иметь работы и имущества, детей, родителей и супруга, на которых могут давить, чтобы вернуть деньги, и обладать железными нервами. Такие мелочи, как испорченная кредитная история, можно вообще не принимать во внимание.

Можно пойти немного другим путем и попытаться оспорить договор займа на законных основаниях. Для этого можно использовать несколько лазеек в законодательстве:

Понятно, что аннулировать договор займа, чтобы не платить микрозайм, можно только через суд. А это – дополнительные траты на адвоката и судебные издержки.

Есть еще один вариант – дождаться истечения срока исковой давности, который составляет три года. После этого любые претензии МФО можно считать необоснованными. Правда, мало какие организации затягивают возврат долга на такой срок – обычно уже через несколько месяцев он либо продается коллекторам, либо взыскивается через суд.