Подавляющая часть компаний время от времени берет займы. Средства могут быть взяты прямо у учредителя. Данная сделка имеет определенные нюансы. Руководитель должен правильно оформить привлечение средств, но не менее важным этапом является их возврат. Рассмотрим все нюансы этого этапа в статье.

Рассмотрим основные правила возврата займа:

- Деньги нужно перевести в сроки, прописанные в договоре.

- Если в договоре займа сроки не указаны, кредитор может потребовать вернуть средства в любой момент. Дебитор обязан погасить долг в течение месяца с даты направления претензии займодателем.

- Если заем был выдан в иностранной валюте, возвращать его нужно в рублях. Итоговая сумма определяется по курсу, действительному на момент возврата средств.

- Заем может быть беспроцентным. Однако нужно прописать в договоре это условие. Если этого не сделать, то проценты будут начисляться.

ВАЖНО! Условия договора могут быть изменены до заключения соглашения. После передачи средств кредитору считается, что сделка состоялась. То есть условия ее менять нельзя.

Если средства предоставляются под проценты, об этом должно быть сказано в договоре. В нем также прописывается ставка, порядок платежей. Если в документе нет информации о ставке, она определяется согласно ставке ЦБ на момент заключения договора. Если в соглашении нет данных о порядке уплаты процентов, они будут включены в ежемесячный платеж.

ВАЖНО! Проценты, получаемые учредителем, будут считаться его доходом. Поэтому они облагаются налогами в размере 13%. Проценты, выплачиваемые дебитором, будут считаться его расходами. Они уменьшают налогооблагаемую базу.

Возврат средств не предполагает оформления дополнительных документов. Вся процедура проводится по ранее составленному договору, в соответствии с его положениями. Договор продолжает действовать вплоть до совершения последнего платежа, после чего сделка закрывается.

Способ возврата займа должен быть прописан в соглашении между сторонами. Рассмотрим самые распространенные варианты.

Возможность возвращать задолженность товаром оговорена в статье 409 ГК РФ. Погасить заем можно следующими видами продукции:

- Товаром, произведенным в компании.

- Продукцией, приобретенной фирмой для дальнейшей реализации.

Товар, в рамках закона, – это собственность ЮЛ. Поэтому при ее передаче сделка будет считаться реализацией и с выручки придется платить подоходный налог.

ВАЖНО! Как определять количество продукции для погашения займа? Обычно при расчетах используется закупочная стоимость.

Нужная сумма может перечисляться кредитору прямо на банковскую карту. Управленец фирмы-дебитора должен составить документ с указанием соответствующей транзакции и ее цели (возврат займа). Перевод с РС может быть проведен не только на карту, но и на РС займодателя. Выбор варианта платежей зависит от удобства для обеих сторон.

ВАЖНО! Перевод обязательно нужно подтверждать документами. Требуется это для бухгалтерских и налоговых целей, а также доказательства перевода средств.

Погашение займа собственностью организации подлежит тем же правилам, что и покрытие долга товаром. Придется уплачивать налог на прибыль с каждого платежа, так как сделка официально будет считаться реализацией.

Для совершения платежей можно пользоваться любыми основными средствами, находящимися в собственности предприятия:

- Оборудование, инструменты для изготовления продукции.

- ТС.

- Недвижимые объекты.

Соотношение суммы займа с основным средством, которым планируется погашать задолженность, определяется совместно обеими сторонами соглашения. К примеру, дебитор может передать учредителю авто, стоимость которого, с учетом амортизации, приблизительно равна сумме долга.

ВАЖНО! Нужно не забыть оформить сделку документально. В частности, требуется оформить документ о списании ОС с баланса предприятия в счет покрытия займа. Также придется уплатить налог, а потому после проведенного платежа подается декларация о полученной прибыли.

Нужно учитывать, что при возврате займа можно пользоваться не всеми средствами. Запреты оговорены в различных указаниях ЦБ и правительства.

Существует оговоренный Указанием ЦБ от 7 октября 2013 года перечень, куда можно тратить средства из кассы предприятия. Погашение займа в этот список не входит. Покрыть задолженность, используя средства из кассы, можно только по следующей схеме:

Брать средства напрямую из кассы для покрытия долга – правонарушение.

Возврат задолженности наличными под запретом. Все переводы должны быть исключительно безналичными в целях их отслеживания. Если в предприятии есть только наличные средства, их нужно перевести на свой РС, а затем на РС учредителя.

К СВЕДЕНИЮ! Некоторые руководители выплачивают заем прямо из своей зарплаты. Делать так не запрещено, но не рекомендовано, так как проведенные операции никак нельзя будет подтвердить.

ВНИМАНИЕ! Использование выручки для погашения задолженности – это административное правонарушение, за которое полагается штраф.

Рассмотрим проводки при покрытии задолженности перед учредителем товаром:

- ДТ76 КТ91. Отражение выручки от реализации товара.

- ДТ90.3 КТ68.02. Начисление НДС.

- ДТ66 КТ76. Зачет долга.

Требуется также указать сумму платежей и первичные документы, на основании которых совершается каждая из операций.

Рассмотрим проводки при выдаче кредита от учредителя:

- ДТ51 КТ66. Получение займа.

- ДТ91.1 КТ66. Отражение процентов.

- ДТ66 КТ51. Возврат средств учредителю.

- ДТ66 КТ51. Перечисление процентов по займу.

Заем также может быть беспроцентным. В этом случае проценты можно не отображать.

Налогообложение при возврате займа руководителю не отличается от налогообложения при выплатах любому другому кредитору. Если долг погашается ОС компании или ее продукцией, уплачивается налог на прибыль, так как считается, что проводится акт реализации собственности предприятия. После проведения сделки придется подавать декларацию в налоговую. Все операции, связанные с возвращением займа, должны подтверждаться первичной документацией для целей налогообложения. Из-за невозможности полноценного контроля запрещается оплачивать долг наличными средствами.

Иногда предприятия и организации по разным причинам сталкиваются с невозможностью оформления банковских кредитов. Однако поскольку необходимость в займе существует некоторые в этом вопросе прибегают к помощи своих же учредителей. Такая необходимость может возникнуть в случаях, если:

- средств не хватает на осуществление хозяйственной деятельности;

- планируется масштабная закупка материальных ценностей;

- планируется внедрение новых технологий и пр.

Такие финансовые взаимоотношения регулируются главой №42 ГК РФ, которая предусматривает подобные финансовые отношения между юридическими лицами и их участниками.

Срок и сумма займа при этом могут быть любыми, но договор должен содержать обязательные требования, указанные в статьях №807 и 808 ГК РФ. Статья №814 регламентирует виды займа, который может быть целевой (на определенные нужды) и нецелевой.

В первую очередь процедура возврата обязана основываться на условиях договора займа. Если договор предполагает график выплат, то возврат осуществляется по графику. В ином случае возврат должен произойти в течение месяца после запроса займодавца.

Самый удобный, простой и быстрый способ – это перевод с расчетного счета на банковскую карту.

Валютный заем возвращается в рублях по курсу ЦБ на день возврата.

Возврат долга может быть осуществлен с помощью имущества (статья №409 ГК РФ), например:

Однако эта возможность должна быть предусмотрена договором, в ином случае составляется дополнительное соглашение о согласии учредителя на такой вариант расчетов. Стоимость имущества при этом должна рассчитываться на основании первичных бухгалтерских документов.

Кроме того, имеется ограничение по сумме: если учредитель является юридическим лицом, она составляет сто тысяч рублей.

Оформляя возврат денежных средств учредителю, следует обратить внимание на следующие моменты.

В соответствии с Положением №383-П ЦБ РФ “О правилах осуществления перевода денежных средств”, в платежном поручении необходимо указать такую информацию, как:

- в поле назначение следует написать: “погашение задолженности по договору займа”;

- информацию о договоре: номер, дату;

- размер процентной ставки или ее отсутствие.

Краткосрочный заем в бухгалтерии (до года) проходит по счету 66, а длительный – по счету 67.

Учредитель не оплачивает подоходный налог с возвращенных средств, так как они также не являются доходом. Однако это не касается процентов за пользование займом, если они предусмотрены договором.

При нехватке оборотных средств организации нередко занимают деньги у учредителей. Такие займы могут быть процентными и беспроцентными. В этой статье есть подробная пошаговая инструкция, как оформить в программе 1С 8.3 Бухгалтерия получение и возврат займа учредителю.

Процентные и беспроцентные займы отражают в учете по-разному:

- При процентном возникает расход у компании и доход у учредителя. Сумма процентов у заемщика уменьшает прибыль и относится к внереализационным расходам. Для учредителя проценты являются доходом и облагаются НДФЛ по ставке 13%, его удерживает и уплачивает налоговый агент (заемщик);

- При беспроцентном не возникает никаких доходов и расходов.

Проводки по получению и возврату процентного займа учредителю в 1С такие:

| Дебет | Кредит | Операция | Сумма | Каким документом оформлять в 1С 8.3 |

| Получение процентного займа | ||||

| 50,51 (Касса, расчетные счета) | 66.03 (Краткосрочные займы) | Получен займ | 1 000 000,00 | Приходный кассовый ордер, поступление на расчетный счет |

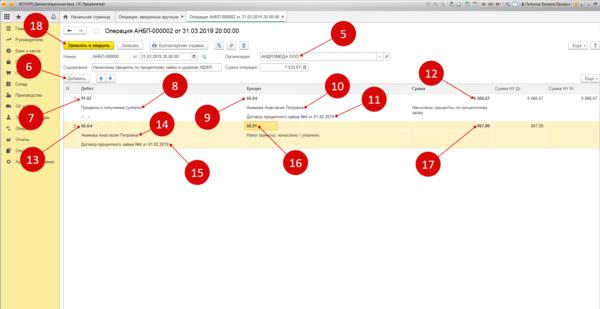

| Начисление процентов и удержание НДФЛ | ||||

| 91.2 (Прочие расходы) | 66.04 (Проценты по займам) | Начислены проценты по договору процентного займа | 6 666,67 | Ручная операция |

| 66.04 | 68.01 (НДФЛ при исполнении обязанностей налогового агента) | Удержан НДФЛ с начисленных процентов | 867,00 | Ручная операция |

| Возврат займа учредителю | ||||

| 66.03 | 50,51 | Долг возвращен учредителю | 1 005 799,67 | Расходный кассовый ордер, списание с расчетного счета |

Проводки по получению и возврату беспроцентного займа учредителю в 1С такие:

| Дебет | Кредит | Операция | Сумма | Каким документом оформлять в 1С 8.3 |

| Получение беспроцентного займа | ||||

| 50,51 (Касса, расчетные счета) | 66.03 | Получен займ | 1 000 000,00 | Приходный кассовый ордер, поступление на расчетный счет |

| Возврат беспроцентного займа | ||||

| 66.03 | 50,51 | Долг возвращен учредителю | 1 000 000,00 | Расходный кассовый ордер, списание с расчетного счета |

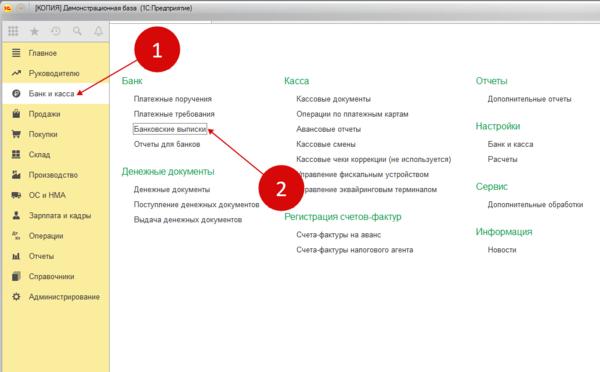

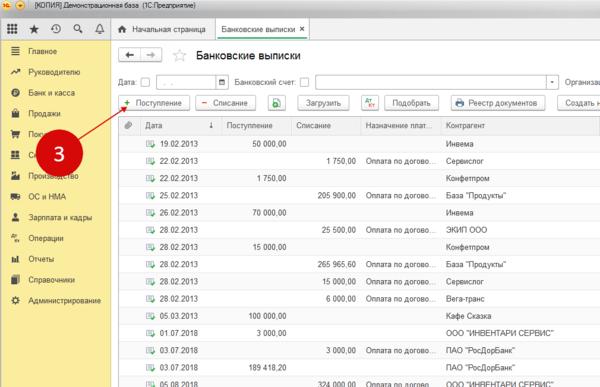

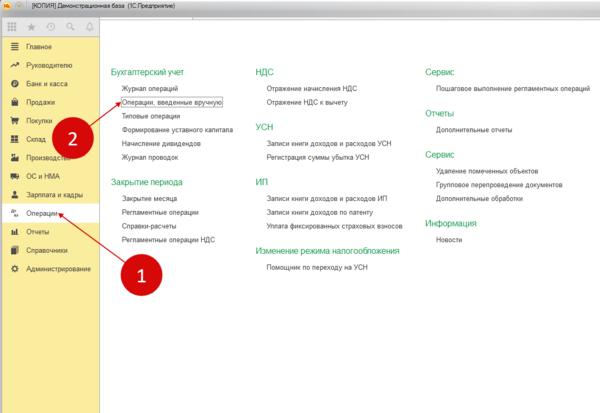

Далее читайте пошаговую инструкцию, как отразить в 1С 8.3 Бухгалтерия получение и возврат займа в 1С 8.3.

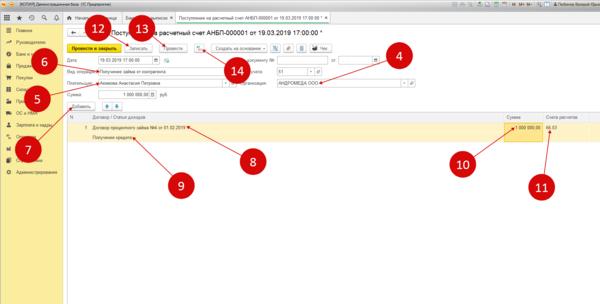

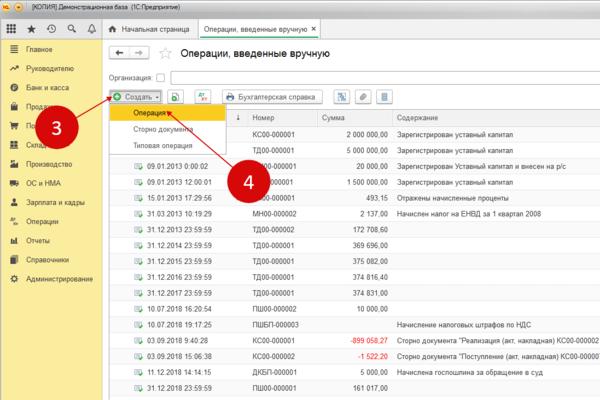

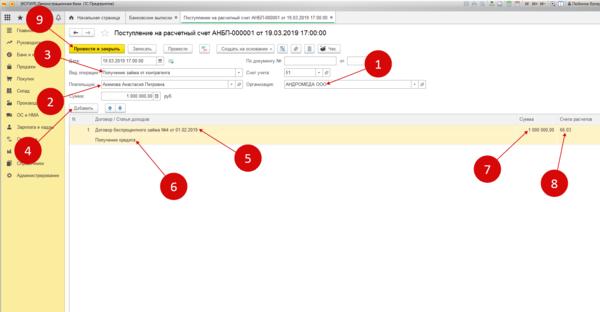

Укажите в форме поступления:

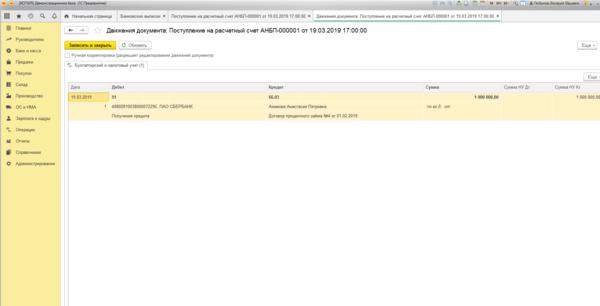

В окне проводок мы видим, что по дебету счета 51 и кредиту счета 66.03 отражена операция по получению займа.

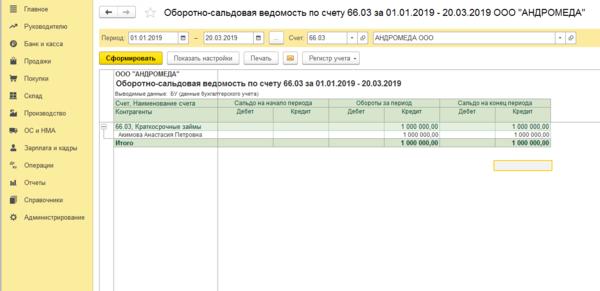

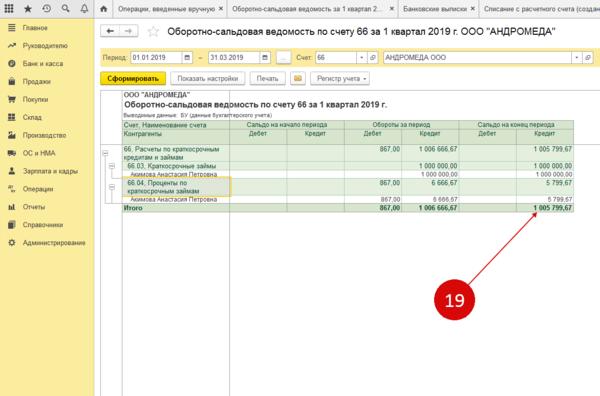

В оборотно-сальдовой ведомости по счету 66.03 появилась задолженность перед учредителем.

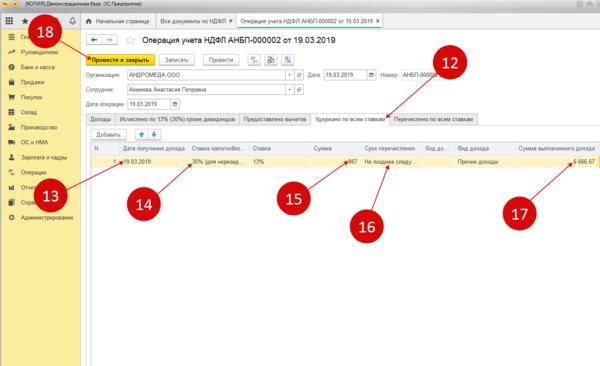

- Начисление процентов по договору займа;

- Удержание НДФЛ с процентов.

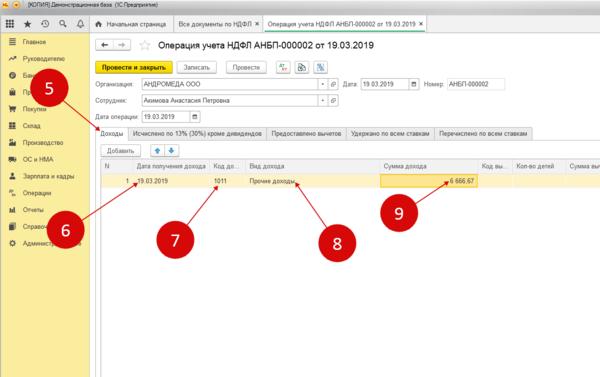

Для начисления процентов:

Для удержания НДФЛ:

Теперь долг перед учредителем увеличился на проценты за минусом НДФЛ (19).

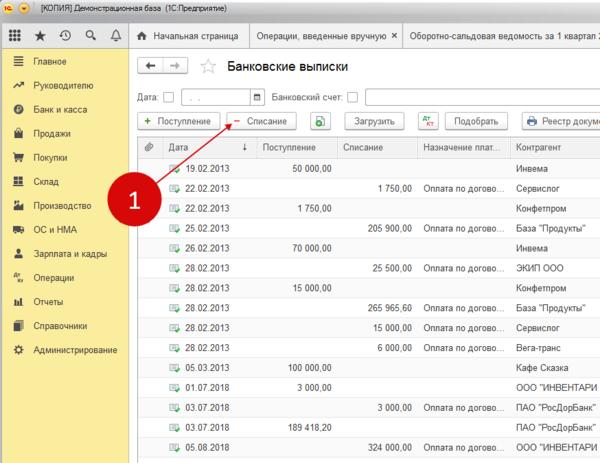

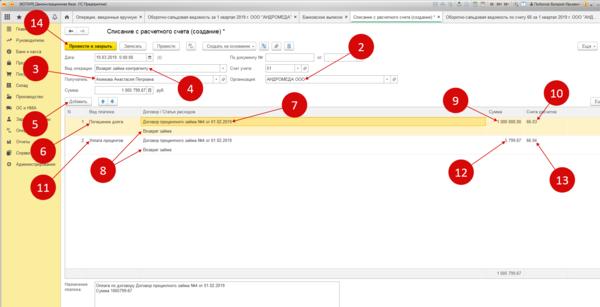

Укажите в документе возврата займа учредителю в 1С:

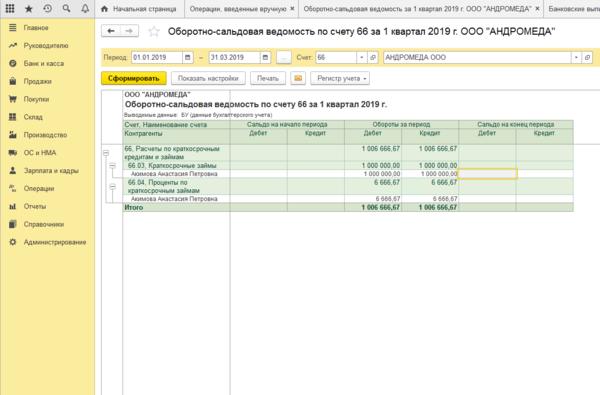

Теперь в оборотно-сальдовой ведомости сальдо по счету 66 обнулилось, значит проводки по возврату займа в 1С сделаны правильно.

В этой главе мы рассказали, как отразить выдачу и возврат процентного займа учредителю в 1С. В следующей главе расскажем, как оформить беспроцентный заем.

Получение оформляют точно так же, как описано в предыдущей главе. В банковских выписках создаете операцию поступления и в ней указывайте:

Для возврата создайте операцию по списанию с расчетного счета и укажите: