Сторонами договора залога выступает залогодержатель и залогодатель. В обязательном порядке прописываются сведения о каждом из них на основании паспортов физических лиц, паспорта должны быть предъявлены непосредственно в момент подписания договора займа и залога.

Иногда может произойти ситуация, что заемщику для погашения долга потребуется продать залоговое транспортное средство. При данном стечении обстоятельств заемщик имеет полное право это сделать. Только следует учитывать один немаловажный факт. Если вырученная от продажи автомобиля сумма будет выше той, что указана в договоре, то разницу в обязательном порядке должна быть передана должнику.

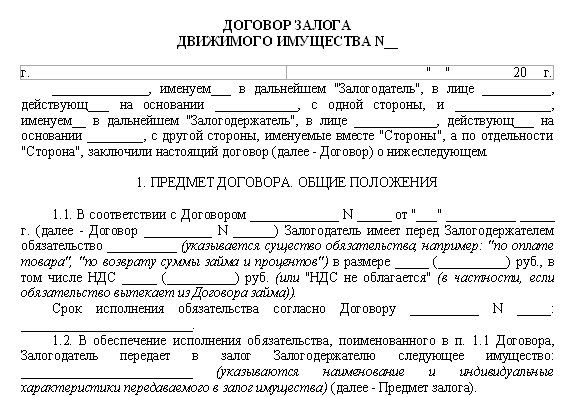

3.2. Залогодержатель при закладе несет ответственность за утрату и недостачу Предмета залога в размере стоимости утраченного (недостающего) имущества, а за повреждение Предмета залога — в размере суммы, на которую понизилась стоимость заложенной вещи. Ответственность Залогодержателя не должна превышать указанной оценочной стоимости Предмета залога.

2.4. Требовать досрочного исполнения обеспеченного залогом обязательства и обращения взыскания на заложенное имущество в случае неисполнения или ненадлежащего исполнения Залогодателем своих обязательств, указанных в настоящем Договоре, а также в случаях, предусмотренных гражданским законодательством Российской Федерации.

В каждом соглашении займа в обязательном порядке прописывается ответственность сторон, которая означает какое наказание понесут участники сделки в случае не соблюдения своей части договора. Так заемщик при просрочке обязывается выплатить дополнительные штрафные проценты.

- предоставлении заемщиком ПТС авто займодавцу в качестве обеспечения. При это за заемщиком остается право пользоваться машиной в прежнем порядке;

- займодавец должен предварительно проверить машину на наличие запрета регистрационных действий и постановлений об аресте.

Если одна из сторон договора займа под залог автомобиля(ТС) нарушает обязательства, то заранее оговариваются способы решения споров и ответственность для нарушителя. Разумеется, один из участников договора может попросить в долг не деньги, а другой предмет, если речь идет о договоре товарного займа. К примеру, сельскохозяйственную технику для работ. В таком случае составляется договор займа под залог транспортного средства, бланк которого можно найти на нашем ресурсе.

Банк вряд ли разрешит сделать предметом залога еще не выкупленную машину. Если банк все же разрешил использовать автомобиль, то письменное подтверждение должно прилагаться к договору залога. Если ТС под обременением, это можно узнать по месту регистрации авто в ГИБДД.

- паспорта обеих сторон;

- свидетельство о праве владения автомобилем или другой документ, позволяющий установить собственника предмета залога;

- ПТС (желательно);

- договор займа, на который в договоре залоге будет идти ссылка;

- если стоимость предмета залога является отличной от суммы займа, то необходимо провести его независимую оценку. Результаты оценки должны быть указаны в договоре.

В договоре займа ответственность носит односторонний характер. Дело в том, что обязательствами сторон является выдача денежной суммы и её возврат. Займодатель уже выполнил свои обязательства, выдав заёмщику необходимую денежную сумму. Поэтому и ответственности за неисполнение своих обязательств у него не возникает.

Стоит определить где будет находиться автомобиль до исполнения обязанностей должника по займу – у займодавца или заемщика. Чаще всего вопрос решается в пользу разрешения заемщику пользоваться транспортным средством при условии передачи паспорта транспортного средства кредитору. Однако. в период действия договора заемщик не имеет права распоряжаться залоговым авто – совершать с ним какие-либо сделки.

В шапке заполняем дату и время составления договора, а также персональные данные обеих сторон. Далее определяемся с предметом договора займа. Пишем сумму займа и срок его использования заемщиком. Согласовываем с контрагентом сумму начисляемых процентов за пользование займом. Определяем права и обязанности каждой из сторон.

- номер и дату составления соглашения;

- условия сделки;

- описание автомобиля;

- документы, указывающие на то, что транспорт является законным имуществом заемщика;

- обговоренную двумя сторонами стоимость автотранспорта;

- местонахождение заложенного авто (возможно эксплуатации машины заемщиком на время действия соглашения обговаривается и описывается в соглашении в обязательном порядке);

- права и обязанности сторон;

- ответственность сторон.

Пункт об ответственности сторон является одним из основных условий оформления займа под залог автомашины. В данной части соглашения прописываются факты, при которых одна из сторон может понести наказание. В первую очередь — это несоблюдение условий соглашения.

Стандартный договор залога машины между двумя людьми, в соответствии с российским законодательством, должен быть оформлен в письменном виде, но не требует какой-либо регистрации. Хотя по желанию участники сделки могут обратиться к нотариусу и оформить договор там.

При этом в залоговом договоре должны быть указаны все иные притязания, которые имеются на упомянутую машину. Стоимость автомобиля обычно определяется по уговору сторон, но если сумма кредита большая или люди не могут прийти к соглашению, то возможно провести оценку у профессиональных специалистов.

Не всегда есть возможность получить заем, ссуду или кредит в банке или иной финансовой организации. Необходимую сумму можно взять у родственников или занять у друзей. По закону выдача средств одного физического лица другому не предусматривает финансовой оценки и состоятельности заемщика. Для защиты интересов обеих сторон в сделке составляют договор залога между физическими лицами. Правила оформления и заключения подобных соглашений регламентируются Гражданским Кодексом Российской Федерации (ст.807 п.1).

В договоре залога указывается, что заемщик (или залогодатель) получает от займодавца (кредитора) деньги или имущество в собственность. С целью обеспечения своих обязательств перед кредитором заемщик предоставляет в залог движимое или недвижимое имущество (образец договора залога недвижимого имущества) . По окончании срока действия договора заемщик обязуется вернуть кредитору деньги или имущество.

При предоставлении займа физическом лицом его опасения по возврату денежных средств вполне оправданны. Не всегда заемщики в полной мере могут оценить свои финансовые возможности. Это ведет к неисполнению условий соглашения договора займа и мучительным попыткам займодавца получить свои деньги обратно.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Намного безопасней осуществлять займ денежных средств под залог. Залоговое обеспечение гарантирует высокий процент возврата заемных средств и хорошую финансовую дисциплину заемщика. Одним из наиболее ликвидных средств залога является автомобиль – его достаточно легко реализовать в случае если заемщик не исполнит обязательства по уплате долга.

Часть договора, относящаяся к вопросу займа денежных средств ничем, не отличается от обычного соглашения ссуды. Предметом договора будет являться передача денежных средств в определенном размере на конкретный срок. Обязанность заемщика будет заключаться в выплате долга займа и начисленных процентов в оговоренные сроки. В рамках соглашения определяется график платежей, подписываемый обеими сторонами.

Отличие от обычного договора займа заключается в том, что заемщик добровольно либо по предложению кредитора, в счет серьезности своих намерений обеспечивает договор займа залогом в виде движимого имущества.

При использовании в качестве залога автомобиля паспорт технического средства передается займодавцу на хранение до полной выплаты задолженности. Транспортное средство обычно остается на руках у должника. В случае неисполнения обязательств заемщика по договору займа автомобиль может быть взыскан и средства от его продажи пойти на уплату долга.

Договор займа заключается в письменной форме. Сделки крупных размеров лучше всего нотариально регистрировать.

Для оформления займа под залог транспортного средства понадобятся, кроме гражданского паспорта дополнительно документы, подтверждающие право собственности заемщика на автомобиль – паспорт технического средства (ПТС).

Также потребуются: документ технического осмотра автомобиля и страховой полис, причем срок его действия должен быть не меньше срока действия заключаемого договора.

Образец договора беспроцентного займа между физическим и юридическим лицом можно найти на этой странице.

Порядок составления договора займа регулирует глава 42 ГК РФ (ст. 807-818). Правила составления договора залога указаны в гл. 23. 3 ГК РФ (ст. 334-358). При несоблюдении этих правил договор могут признать недействительным.

Как уже было отмечено выше, можно составить два отдельных договора – договор займа между физическими лицами и договор залога, являющийся приложением к первому соглашению.

Однако, не возбраняется составить и один договор, включив в него всю информацию о закладываемом автомобиле.

Если мы составляем один договор, стоить выбрать следующую структуру текста соглашения:

- вводная часть, состоящая из традиционного указания места и времени заключения соглашения. В шапке также указываются контрагенты – физические лица, вступающие в гражданско-правовые отношения;

- предмет соглашения. Речь идет об обязанности кредитора предоставить займ, а заемщику принять его и обеспечить возврат денежных средств через определенный временной промежуток согласно договорным условиям, уплатив причитающийся процент;

- права и обязанности сторон;

- срок действия договора. Временной интервал в период которого возникают правоотношения по договору займа;

- способы обеспечения обязательств по договору – предоставление залога в виде автомобиля. Важно: необходимо брать в залог только автомобиль, принадлежащий заемщику во избежание случаев мошенничества;

- сведения о предмете залога и его стоимости. Желательно, чтобы стоимость предмета залога покрывала стоимость денежного займа. Необходимо сделать независимую оценку стоимости транспортного средства. При предоставлении залогового обеспечения предполагается копирование всего комплекта документов в приложение к договору займа. Необходимо назначить место хранения транспортного средства;

- конфиденциальность текста соглашения. Стороны гарантируют соблюдать конфиденциальность проведенной сделки и не уведомлять о ней третьих лиц;

- способ разрешения споров. Займодавцу лучше выбрать арбитражный суд, находящийся по своему месту жительства, так как недобросовестный заемщик может скрыться либо переехать в другой город, что усложнит поиски его местонахождения;

- заключительные положения;

- адреса и реквизиты займодавца и заемщика.

Как заполняется договор займа с залогом автомобиля?

В шапке заполняем дату и время составления договора, а также персональные данные обеих сторон. Далее определяемся с предметом договора займа. Пишем сумму займа и срок его использования заемщиком. Согласовываем с контрагентом сумму начисляемых процентов за пользование займом. Определяем права и обязанности каждой из сторон.

Далее переходим к указанию того, что договор является залоговым и исполнение обязательства должника обеспечит движимое имущество — автомобиль. Здесь необходимо указать подробно полные сведения о транспортном средстве – серию и номер свидетельства паспорта технического средства. В договоре стоит указать результаты независимой оценки стоимости автомобиля (если она была произведена).

До заключения соглашения следует убедиться, что автомобиль не находится под обременением суда: не в залоге, и не арестован, так как в случае неисполнения договора автомобиль заемщика невозможно будет изъять. Эти сведения можно получить по месту регистрации автомобиля – в ГИБДД.

Практика составления договоров залога указывает на необходимость внесения в текст договора информации о марке и годе выпуска автомобиля, его пробеге, номере шасси и двигателя, VIN транспортного средства.

Стоит определить где будет находиться автомобиль до исполнения обязанностей должника по займу – у займодавца или заемщика. Чаще всего вопрос решается в пользу разрешения заемщику пользоваться транспортным средством при условии передачи паспорта транспортного средства кредитору. Однако. в период действия договора заемщик не имеет права распоряжаться залоговым авто – совершать с ним какие-либо сделки.

Обязательно в рамках договора следует определить санкции при нарушении условий и способы наложения взыскания на закладываемое имущество.

В заключительных положениях прописывают ситуации форс-мажора, конфиденциальность сделки и все дополнительные условия, не вошедшие в основную часть.

Образец можно скачать здесь

Объективно говоря нотариальное заверение сделки займа с залоговым обеспечением – не требуется. Тем не менее часто займодавцы пользуются возможностью зарегистрировать соглашение у нотариуса.

Это объясняется тем, что нотариус, во-первых, проверит правильность составления договора, во-вторых, нотариальное заверение позволит кредитору взыскать с заемщика долг в упрощенном порядке путем получения судебного приказа, в-третьих, заложенный автомобиль попадет в реестр уведомлений о залоге движимого имущества и должник не сможет осуществить с ним каких-либо действий до выполнения обязательства по выплате займа.

Основанием для взыскания автомобиля может послужить ненадлежащее исполнение заемщиком обязательств по договору займа либо их неисполнение. Взыскание может осуществляться двумя способами: различают судебный либо внесудебный порядок. Последний вариант применим для случаев, когда стороны достигли согласия по реализации предмета залога.

Также взыскание может быть обращено на основании исполнительной нотариальной надписи в рамках принудительного взыскания. Обычно условие о возможности внесудебного взыскания вносится предварительно в договор займа.

Продажа залога может быть начата по закону только по истечении 10 дней с момента оповещения кредитором должника путем соответствующего уведомления. Если на этой стадии заемщик найдет средства и осуществит погашение долга процедура реализации автомобиля прекращается и залог заемщику возвращается.

В противном случае транспортное средство будет реализовано, а вырученная сумма пойдет на уплату обязательств по договору займа.

Внесудебный порядок взыскания — хороший способ быстро и эффективно урегулировать проблемный вопрос, удовлетворяющий обе стороны.

Потому что в случае неисполнения им взятых на себя обязательств по договору займа он рискует остаться без автомобиля. Для займодавца же залоговый вариант предоставления займа позволяет снизить риск невозврата суммы долга, потому что при различных вариантах развития событий он сможет гарантированно вернуть свои денежные средства.

Как правильно оформить договор займа между физическими лицами?Найдите ответ в этой статье.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Договор займа с залогом — документ, по которому одна сторона передает другой деньги под обеспечение в виде движимого или недвижимого имущества. Рассмотрим ситуацию, когда в случае залога выступает автомобиль.

Итак, обязанности сторон сделки, необходимость регистрации соглашения и порядок взыскания залогового имущества при несоблюдении заемщиком кредитных обязательств далее в обзоре.

Договор займа между физ лицами с залогом авто регулирует глава 42 ГК РФ, а именно статьи 807-818. Правила составления соглашения детально описаны в главе 23,3 ГК статьях 334-358. скачать ГК РФ в последней редакции можно по ссылке:

Заключение сделки осуществляется при сумме займа не менее 10 МРОТ и предполагает наличие двух свидетелей от каждой стороны.

Особенность сделки состоит в:

- предоставлении заемщиком ПТС авто займодавцу в качестве обеспечения. При это за заемщиком остается право пользоваться машиной в прежнем порядке;

- займодавец должен предварительно проверить машину на наличие запрета регистрационных действий и постановлений об аресте.

Требованиями к физическим лицам по случаю оформления соглашения под залог являются:

- Возрастное ограничение. Граждане должны быть как минимум совершеннолетними. Верхний рубеж не должен переходить черту: для мужчин — 60 лет, для женщин — 55 лет;

- В обязательном порядке участники сделки должны иметь регистрацию и прописку на территории РФ.

Чтобы сделка состоялась физическое лицо — заемщик должен предоставить займодавцу заверенные копии документов, подтверждающие права собственности на авто. Если необходима крупная сумма денег, заемщик оплачивает услуги оценочной компании, чтобы установить стоимость транспортного средства. Как правило, в долг можно получить до 80-85% от названной суммы.

Договор состоит из двух частей:

- в первой описываются участники сделки:

- ФИО,

- паспортные данные,

- прописка и регистрация;

- далее указывается сумма займа и срок ее возврата;

- наличие или отсутствие процентов;

- так же в обязательном порядке прописывается схема выплаты долга:

- равными ежемесячными платежами,

- в конце срока,

- проценты ежемесячно, вся сумма в конце и т.д.;

- далее указываются все сведения, касающиеся залогового ТС.

Скачать образец договора займа между физ лицами под залог авто можно по ссылке:

Договор между физ и юр лицом составляется на идентичных условиях:

- в соглашении должны быть прописаны паспортные данные,

- размер ссуды,

- срок возврата денег,

- права и обязанности сторон,

- ответственность сторон при несоблюдении условий сделки.

Традиционно первым указывается займодавец, а вторым — заемщик. К ценной бумаге прилагаются документы на автомобиль. В большинстве случаев необходимо нотариальное заверение договора.

При такой сделке ПТС остается у кредитора. Право на вождение транспортного средства закрепляется за физическим лицом — должником.

Стоит отметить, что составление договора возможно как с процентами, так и без. Как правило, в качестве юридического лица выступает банк или иная организация. Узнать о том, какие условия предлагают автоломбарды можно по ссылке:

Договор под залог транспорта состоит из стандартных параметров гражданско-правового документа. Основными пунктами являются:

- Преамбула. Она содержит: информацию о документе, дату и место составления. Прописываются ФИО двух сторон и наименование организации;

- Предмет соглашения. Здесь пишется размер долга, условия предоставления;

- Период исполнения обязательств. Пишется последняя дата возврата средств и назначается дата передачи денег заемщику от заимодавца;

- Залоговое имущество. Предоставляется информация об автомобиле;

- Разрешение споров. Описываются способы решения споров: с помощью подачи заявления или претензии в судебное учреждение;

- Форс-мажорные обстоятельства. Описываются ситуации, в следствии которых нарушение обязательств одной из сторон не ведет к штрафным санкциям и аннулированию договора;

- Реквизиты сторон.

В конце ставится подпись каждым участником сделки.

Законодательная база РФ предполагает, что каждое соглашение займа, оформляемое под залог имущества, обязательно должно быть зарегистрировано в Рееестре. Для этого потребуются следующие акты:

- Паспорта участников сделки;

- ПТС;

- Свидетельство о праве владения автомобилем;

- Результат оценки транспорта. Он предоставляется в том случае, если сумма залога отличается от размера ссуды.

Оформление договора происходит в двух экземплярах, поэтому полный пакет документации должна предоставить каждая из сторон.

В каждом соглашении займа в обязательном порядке прописывается ответственность сторон, которая означает какое наказание понесут участники сделки в случае не соблюдения своей части договора. Так заемщик при просрочке обязывается выплатить дополнительные штрафные проценты.

Ответственность, как правило, наступает на следующей день, после того, как заемщик не внес платеж.

Взыскать долг займодавец может в судебном порядке, если физическое лицо отказывается возвращать долг. Суд встанет на сторону кредитора и обяжет неплательщика отдать ТС, являющееся обеспечением сделки, займодавцу. Оправдать свои действия должник сможет только при наличие веских оснований, как потеря работы, болезнь и т.д. Правда при таких обстоятельствах его вряд ли избавят от кредитных обязательств, однако могут увеличить срок возврата долга или же дать отсрочку. Данная схема применима в том случае, когда участниками процесса являются физическое и юридическое лицо.

В случае, если деньги взяты в долг у физического лица (друга или родственника), но в качестве гарантии оформлен договор, следует заранее оповестить кредитора о том, что возникли некоторые финансовые трудности. Не нужно доводить дело до суда, так как он в любом случае встанет на сторону заемщика при наличие правильно оформленного договора займа с залогом.