Любая сумма свыше 1 тыс. рублей обязательно должна сопровождаться договорами в письменной форме.

По договору берущий в долг будет называться заемщиком, а дающий – заимодателем. Не кредитором. Это важно. С такой формулировкой могут возникнуть проблемы в суде у самого заимодателя. Ответчик при грамотной юридической позиции может просто аннулировать договор, сославшись на то, что физическое лицо не может быть кредитором.

Многим гражданам неудобно, а иногда просто лень оформлять всевозможные письменные документы. Они дают деньги, надеясь на честность и порядочность. Конечно, это их право. Мы лишь говорим о том, как правильно давать деньги в долг с точки зрения юриспруденции, чтобы потом было что предъявить на суде.

Но что делать, если не хочется обидеть друга всевозможными записками? Есть такие люди, которым неудобно это предложить. Они, с одной стороны, хотят подстраховаться, а с другой — боятся обидеть человека. Ведь неизвестно, как воспримет эту информацию друг. Возможно, он после предложения заключить договор займа больше и не будет считаться таковым. Для этого есть несколько хитрых советов:

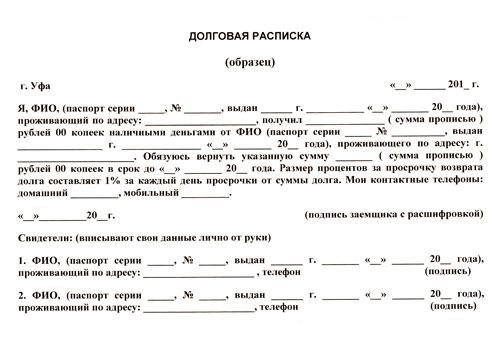

Расписка составляется в произвольной форме. Но правило одно – чем больше информации, тем лучше. В ней должны быть следующие данные:

Теперь мы знаем, как правильно дать деньги в долг, какие документы составлять при этом. Прежде всего это расписка или договор займа. Теперь о том, что желательно сделать при его оформлении, но необязательно:

Что касается законодательства, то здесь нет четкой позиции. Суды по своему усмотрению решают, какая сумма процентов, штрафов и неустоек подлежит оплате. Это никак не регламентировано. Кроме того, Верховный суд РФ указал судам нижних инстанций в обязательном порядке применять статьи ГК РФ по снижению процентов, штрафов, неустоек.

Следовательно, отдав 10 тыс. рублей под 25 % годовых со штрафами и пенями за каждый день просрочки через несколько лет можно вернуть 10 тыс. + 100 рублей.

А теперь другая сторона медали. Если в расписке не указан процент за пользование деньгами, то по умолчанию предполагается, что он есть. Заемщик обязан выплачивать процент от ставки рефинансирования Центрального банка РФ. Он ежегодно меняется.

Ставка рефинансирования – это процент, под который ЦБ РФ кредитует другие банки и кредитные организации. Это сумма выше инфляции. Поэтому перед тем, как правильно дать деньги в долг под расписку, необходимо узнать ключевую ставку рефинансирования. Она важна, если в расписке не указана сумма процента.

Теперь поговорим о так называемых обеспечительных займах. А точнее, как правильно дать деньги в долг под проценты с залогом. В качестве последнего обычно выступает машина или квартира.

Начнем с транспортного средства. Законодательство разрешает частным инвесторам давать деньги в долг под залог автомобиля. Предусмотрены два варианта:

- ТС находится у собственника во временном пользовании до окончания расчета.

- Авто ставится на специальную стоянку. Тогда необходимо принять меры для обеспечения сохранности.

Но как правильно дать деньги в долг под залог автомобиля? Основные пункты договора:

- Сроки, ставки кредита, размеры пролонгации.

- Предмет залога, его передача (с соответствующими актами, документами на машину, билетами и т. д.).

- Обязанности сторон.

- Подробное описание комплектации автомобиля, чтобы в случае неисполнения договора не получить каркас от него, если ТС останется у владельца.

Кроме того, нотариусы имеют право регистрировать сделку с залогом в специальном реестре по заявлению залогодержателя. Это сводит к минимуму мошеннические схемы. За это помимо услуг нотариуса придется заплатить госпошлину. Но главное преимущество – получение регистрации договора, что дает гарантии обоим лицам.

Но если ТС заложено несколько раз? Тогда право на него получает лицо, которое первое зарегистрировало сделку официально. Договор займа под залог авто считается заключенным с момента передачи денег. Это прописано в ГК РФ.

Теперь о том, как правильно дать деньги в долг под залог недвижимости. Первое, что нужно сделать, – внимательно изучить все документы на квартиру. Возможно, она уже в залоге. Конечно, это мошенничество со стороны заемщика — не сообщить об этом займодателю, но последнему от этого мало материальной пользы.

Залог на квартиру, так же как и с авто, сопровождается регистрацией в Росреестре. В самом договоре, помимо основных пунктов, можно указать правило досудебного отчуждения квартиры.

Главное преимущество официальной сделки в госоргане – безопасность для обеих сторон от мошенничества. Если договор прошел Росреестр, значит квартира или авто официально не находятся в залоге. По крайней мере, госоргану об этом ничего не известно. А значит, на суде закон будет на стороне заимодавца, который зарегистрировал сделку официально.

Таким образом, мы постарались ответить на вопрос, как дать деньги в долг правильно.

Первое правило – любые суммы фиксировать документально. Не бойтесь просить расписку.

Второе правило – требуйте залог при займе на крупные суммы. Это может быть автомобиль, недвижимость, ценные бумаги, антиквариат и т. д. Об основных нюансах, как дать деньги в долг правильно под залог авто или квартиры, мы уже сказали. Главное – регистрировать все сделки через нотариуса в Росреестре. Помните, что если вы оформили договор с обеспечением в этом государственном органе, а потом оказалось, что вы не первый претендент на авто или квартиру, то суд будет на вашей стороне. Здесь действует правило – кто первый зарегистрировал в Росреестре, того и залог.

Надеемся, теперь вы знаете, как дать деньги в долг правильно. Ведь предупрежден — значит вооружен.