Финансовый рычаг – важнейшее понятие финансового и инвестиционного анализа. Смысл показателя можно отразить на примере использования рычага в физике, с помощью которого можно приложением меньших сил поднять больший вес. Аналогично в экономике финансовый рычагпозволяет увеличить размер прибыли путем приложения меньшего количества усилий.

Формула эффекта финансового рычага применяется с целью увеличения прибыли компании путем изменения структуры капитала, а точнее доли собственных и заемных средств. При этом рост доли заемного капитала (краткосрочные и долгосрочные обязательства компании) ведет к снижению финансовой независимости предприятия. Однако при росте финансовых рисков растет и возможность получения максимальной прибыли.

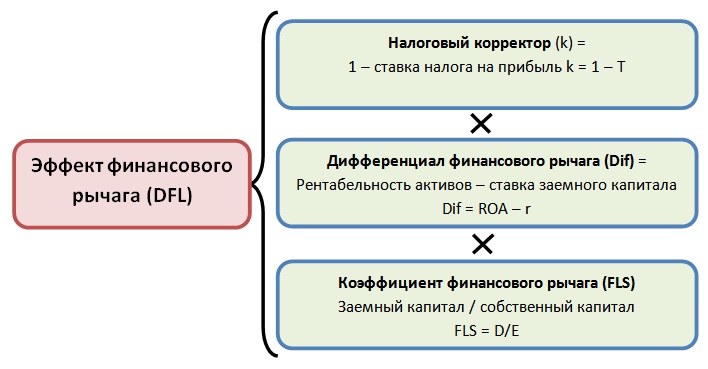

Эффект финансового рычага является произведением дифференциала (включая налоговый корректор) на плечо рычага.

Существует три звена при формировании эффекта финансового рычага (см.рис.).

Формула эффекта финансового рычага при использовании данных звеньев имеет следующий вид:

Здесь DFL – эффект финансового рычага;

T – налог на прибыль (процентная ставка);

ROA – рентабельность активов компании;

r – привлеченный (заемный) капитал (процентная ставка);

D – сумма заемного капитала;

Е – сумма собственного капитала.

Еще одной формулой расчета эффекта финансового рычага является расчет по балансу, который представляет собой разницу между общей рентабельностью капитала (ROA) и рентабельность собственного капитала (ROE).

При этом показатели ROA и ROE можно найти по следующей формуле:

ROE=строка 2400/строка 1300

С помощью налогового корректора отражается влияние ставки налога на прибыль на эффект финансового рычага.

Этот налог оплачивается всеми юридическими лицами, при этом его ставка меняется в соответствии с родом деятельности предприятия.

Дифференциал финансового рычага

Дифференциал финансового рычага – разница рентабельности активов и ставок по заемному капиталу. Для получения положительной величины эффекта финансового рычага, необходима более высокая рентабельность собственного капитала, чем проценты по кредиту (ссуде). Если величина финансового рычага принимает отрицательное значение, компания начинает терпеть убытки. Это происходит потому, что предприятие не обеспечивает эффективность производства больше, чем составляет плата за заемный капитал.

На практике был вычислен оптимальный размер плеча (соотношение заемного и собственного капитала) для компании, который определен в диапазоне 0,5 — 0,7. Это значение показывает, что доля заемного капитала в общей структуре компании составляет 50% — 70%.

Если доля заемного капитала будет увеличена, то будут расти и финансовые риски:

- потеря финансовой независимости,

- утрата платежеспособности,

- банкротство и др.

Формула эффекта финансового рычага показывает, какую часть в общей структуре капитала компании занимает заемный капитал (кредит, ссуда, заем и прочие обязательства). Формула эффекта финансового рычага определяет силу влияния заемных средств на эффект финансового рычага.

Эффект финансового рычага можно объяснить тем, что привлечение дополнительного капитала дает возможность увеличения эффективности производственно-хозяйственной деятельности компании. При этом заемные средства могут направляться на создание новых активов, увеличивающих денежный поток, включая чистую прибыль организации. Появление дополнительного денежного потока ведет к росту стоимости компании для инвесторов и акционеров, что считается важнейшей стратегической задачей собственников.

В условиях рыночной экономики ни одно предприятие не может и не должно обходиться без заемных средств, так как их использование способствует повышению эффективности собственных средств, удовлетворению определенных потребностей предприятия. Заемные средства являются финансовым рычагом, с помощью которого повышается рентабельность предприятия. Многообразие этих средств дает возможность их использования в различных ситуациях:

- • с целью повышения рентабельности собственных средств;

- • при недостаточности собственных средств;

- • при формировании переменной части оборотных активов;

- • при покрытии отдельных затрат, носящих неравномерный характер в отдельные периоды времени;

- • как источник инвестиций;

- • в некоторых других случаях.

Предприятие в своей деятельности может использовать следующие виды заемных средств:

- • кредиты банков — долгосрочные и краткосрочные;

- • займы юридических и физических лиц;

- • коммерческий кредит, проявляющийся при отсрочке платежа и означающий кредитование кого-либо кем-либо товарами, а не деньгами;

- • лизинг;

- • факторинг;

- • форфейтинг;

- • кредиторская задолженность;

- • прочие.

Каждый из перечисленных источников заемных средств играет для предприятия определенную роль. В то же время нужно обратить особое внимание на развитие коммерческого кредита и лизинга. Коммерческий кредит является результатом отсрочки платежа, предоставляемой поставщиком покупателю. Кредит может быть оформлен векселем или просто договором. Вексель по ряду серьезных причин пока не получил достаточного развития, без чего рыночные отношения не могут нормально развиваться. Оформление коммерческого кредита договором может предполагать определенную альтернативу для покупателя. Например, выражение «3/10 — 40» означает, что покупателю предоставлена отсрочка платежа на 40 дней, но если он произведет платеж в течение 10 дней после отгрузки, то получит скидку в размере 3%.

Вексель — уникальный рыночный инструмент, который при использовании дает значительный эффект. Во-первых, вексель, как ничто другое, выполняет четыре важнейшие функции:

- • долгового безусловного денежного обязательства;

- • кредитную, означающую, что вексель является продуктом коммерческого кредита;

- • расчетную — векселем можно рассчитаться с любым кредитором, который этого пожелает;

- • ценной бумаги — вексель можно продать, купить, заложить. Во-вторых, вексель имеет серьезные преимущества. Он способствует:

- • оптимизации структуры источников оборотных средств, давая возможность предприятию регулировать размер заемных средств в своем обороте с помощью коммерческого кредита;

- • оптимизации безналичных расчетов между предприятиями, вытесняя неэффективную предварительную оплату отсрочкой платежа;

- • сокращению неплатежей и взаимной задолженности предприятий друг другу;

- • стабилизации и сокращению процентных ставок банков за кредит, так как развитый коммерческий кредит является конкурентом банковского кредита.

Векселя могут быть товарные, коммерческие, т.е. выпускаемые предпринимателями и организациями, и финансовые, т.е. выпускаемые банками, финансовыми органами. Наибольшее распространение в мировой практике имеют товарные векселя, к которым прежде всего относятся указанные преимущества. Финансовые векселя также имеют ряд положительных качеств.

Существующее экономическое положение в России резко тормозит широкое внедрение векселей. Кроме того, распространяются фиктивные и фальшивые векселя. В ряде случаев векселя становятся суррогатом денег.

Кредиторская задолженность как экономическая категория, выражающая финансовые отношения между кредитором и должником, — это:

- • привлеченные должником средства кредитора и используемые в качестве одного из основных источников оборотных средств предприятия;

- • вытекающий из кредитных отношений между предприятиями источник денежных средств, компенсирующий отвлеченные в дебиторскую задолженность денежные средства предприятия;

- • обязательства предприятия перед третьими лицами.

По своей сущности кредиторская задолженность неоднозначна. С одной стороны, это привлеченные предприятием средства других предприятий и организаций, бюджетов, физических лиц. Естественно, это делается или в соответствии с договором, или на основе действующего законодательства. В то же время это и неплатежи, т.е. просроченная задолженность.

С другой стороны, кредиторская задолженность в широком смысле — это все краткосрочные и долгосрочные обязательства предприятия, отраженные в его балансе. В этой ситуации к кредиторской задолженности относятся в том числе краткосрочные и долгосрочные кредиты и займы, называют все это «заемные средства». Кроме того, когда определяют финансовую структуру капитала предприятия, все пассивы баланса делят на две части:

- • собственные средства — раздел III пассива баланса «Капитал и резервы»;

- • заемные средства — раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства».

Кредиторская задолженность проистекает прежде всего из кредитных отношений предприятий друг с другом, т.е. из коммерческого кредита. Результатом коммерческого кредита является дебиторская задолженность, а источником ее покрытия — кредиторская задолженность. Кроме того, к ней относятся авансы, полученные предприятием, предварительная оплата, также полученная, его просроченные платежи в бюджеты работникам.

Кредиторская задолженность выполняет важнейшую роль источника оборотных средств предприятия. Практически любое из них определяет финансовую стратегию на основе структуры трех источников: собственные средства — кредиты — кредиторская задолженность.

Заемные средства как источник оборотных средств, как уже отмечалось, могут выполнять разную роль. Они могут быть:

- • дополнительным источником при недостатке собственных средств;

- • источником покрытия непостоянной части оборотных активов;

- • финансовым рычагом, повышающим рентабельность собственных средств.

Использование заемных средств при временном недостатке собственных является для предприятия вполне естественным. Использование заемных средств как источника покрытия непостоянной части оборотных активов объясняется различным поведением разных видов активов предприятия в течение какого-то периода времени, допустим, года. Рассмотрим поведение активов на рис. 2.4.

При относительно небольшом росте объема производства в течение года увеличиваются внеоборотные активы и постоянная

Рис. 2.4. Поведение активов предприятия часть оборотных активов. Их постоянная потребность и рост определяются планами работы предприятия. Переменная, т.е. дополнительная, потребность определяется текущей деятельностью предприятия, когда происходят отклонения от планов, вызывающие эту потребность. Например, неритмичность снабжения, несвоевременная подача транспортных средств, переход на выпуск новой продукции, необходимость выполнения дополнительных заказов и т.д. Покрывать эту потребность за счет собственных средств нецелесообразно, так как почти всегда в обороте будет или излишек, или недостаток этих средств. В то же время кредит успешно решает эту задачу, практически всегда следуя за потребностью, так как обладает такими качествами, как гибкость, подвижность, эластичность.

Повышение рентабельности собственных средств за счет использования кредита и тем самым выполнение им функции финансового рычага связано с тем, что предприятие использует в своем обороте меньшую сумму собственных средств.

Эффективная финансовая деятельность организации невозможна без регулярного привлечения заемных средств. Использование заемного капитала позволяет:

• расширить масштаб бизнеса;

• обеспечить более эффективное использование собственного капитала;

• повысить рыночную стоимость организации.

Управление заемным капиталом — одна из важнейших задач финансового менеджмента. Заемный капитал характеризует в совокупности объем финансовых обязательств, общую сумму долга.

Теория структуры капитала Модильяни и Миллера утверждает, что:

• наличие определенной доли заемного капитала полезно организации;

• чрезмерное использование заемного капитала вредно;

• для каждой организации существует своя оптимальная доля заемного капитала.

В современной практике финансового менеджмента различают множество форм привлечения заемного капитала организациями. Это все виды банковских кредитов, облигационный заем, коммерческий кредит, внутренняя кредиторская задолженность и др.

Действующим законодательством определено, что хозяйствующие субъекты могут привлекать заемный капитал в форме эмиссии собственных облигаций. Эмитируемые облигации имеют следующие виды: именные облигации и облигации на предъявителя; процентные и дисконтные облигации; краткосрочные (до одного года) и долгосрочные (свыше одного года) облигации; отзывные и безотзывные облигации.

Другой формой привлечения заемного капитала является товарный (коммерческий) кредит. В практике организации выделяют следующие виды коммерческого кредита: отсрочка платежа; товарный кредит с оформлением задолженности векселем; открытый счет для постоянных клиентов при многократных сделках.

Внутренняя кредиторская задолженность — наиболее краткосрочный вид заемных средств, используемый на бесплатной основе. Такая задолженность образуется периодически и не поддается точному количественному расчету на планируемый период. В ее состав входит задолженность по: оплате труда; платежам во внебюджетные фонды по социальному налогу; налогам перед бюджетами разных уровней; расчетам с дочерними и материнскими компаниями.

Заемный капитал характеризуется следующими позитивными признаками:

• широкими возможностями привлечения, особенно при высоком кредитном рейтинге заемщика;

• обеспечением роста финансового потенциала для увеличения активов при возрастании объема продаж товаров и услуг;

• возможностью генерировать прирост рентабельности собственного капитала за счет эффекта финансового рычага при условии, что рентабельность активов превышает среднюю процентную ставку за банковский кредит.

Вместе с тем привлечение заемного капитала в больших объемах вызывает опасные финансовые риски — кредитный, процентный, риск потери ликвидности и др. Высокая доля заемных средств в пассиве баланса может привести к финансовой несостоятельности (и даже к банкротству) заемщика. Поэтому в любом случае целесообразно соблюдать умеренность во внешних заимствованиях на кредитном и фондовом рынках.

Политика привлечения заемных средств представляет собой часть общей финансовой политики организации. Процесс формирования этой политики проходит в несколько этапов (рис. 4.4). Важнейшим моментом в финансовом менеджменте по привлечению заемных средств и управлению ими является обеспечение эффективного использования кредитов, своевременные по ним расчеты.

Привлечение заемных средств создает возможности для повышения эффективности работы организации, которая отражается через эффект финансового рычага. Этот эффект проявляется при рациональной структуре источников средств. Финансовый рычаг определяет, при каких условиях заимствование средств выгодно. Первое условие — это соотношение между заемными и собственными средствами. Второе условие — разница в уровне рентабельности вложений и уровне процентной ставки за кредит.

Как финансовая сделка, так и финансовый рычаг связаны с риском. Если вложение оказалось низкорентабельным, то уплата процентов и возврат кредита становятся проблематичными для организации. Увеличение собственного капитала — конечная цель бизнеса любой организации. По данному показателю собственники оценивают работу финансовых менеджеров. Финансовый рычаг полезен, но его применение приводит к снижению финансовой устойчивости и увеличению риска банкротства. От финансового рычага не отказываются, так как всегда существует компромисс между повышением рентабельности и возрастающим риском банкротства. Универсального ответа на вопрос об оптимальной величине эффекта финансового рычага нет, так как факторы, влияющие на его величину, слишком многочисленны. К таким факторам относятся:

• общеэкономическая обстановка;

• состояние и динамика тех сегментов рынка, на которых работает организация?»

• положение в банковском секторе;

• доверие к организации со стороны конкретных кредиторов и т.д.

Опытный финансовый менеджер может найти правильное решение на основе глубокого анализа общих и частных тенденций развития. Опыт стран с устойчивой рыночной экономикой показывает, что рациональное значение эффекта финансового рынка (Эфр) находится в интервале 0,3—0,5 от рентабельности авансированного капитала.

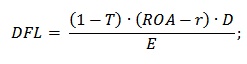

Финансовый рычаг оказывает совокупное воздействие на уровень прибыли за счет собственного капитала и заемного финансирования. Эффект финансового рычага связан с изменением рентабельности собственных средств, полученным благодаря использованию заемных средств. Он может быть положительным, отрицательным либо его не будет вообще. Основной критерий оценки эффективности финансового рычага — ставка банковского кредита. Эффект финансового рычага рассчитывается по формуле

Эфр=(1-Н)*(Ра-С3)*K3/Kc

где Эфр — эффект финансового рычага, рассчитанный по прибыли до

налогообложения, в год; Н — налоговое бремя, или ставка налогообложения прибыли,

безразмерная величина; Ра — рентабельность авансированного капитала, рассчитанная по прибыли до налогообложения, в год; С3 — средневзвешенная ставка ссудного процента, в год; К3 — заемный капитал; Кс — собственный капитал.

Финансовые менеджеры могут поставить перед собой задачу: как за счет разумного финансирования деятельности заемными средствами добиться ситуации, когда эффект финансового рычага обеспечит покрытие налога на прибыль. Тем самым организация как бы вводит свой капитал в безналоговое положение, в так называемую зону «налогового рая». Схематично экономический смысл эффекта финансового рычага показан на рис. 4.5.

Рис. 4.5. Эффект финансового рычага

Финансовый рычаг — это инструмент регулирования пропорций собственного и заемного капитала в целях максимизации рентабельности собственного капитала. Его действие проявляется в эффекте приращения рентабельности собственных средств, получаемого благодаря использованию заемных средств, несмотря на их платность и возвратность. Эффект финансового рычага достигается в том случае, если экономическая рентабельность активов организации выше средней ставки процента по заемным средствам. Эффект финансового рычага определяет рациональность привлечения заемного капитала.

Разницу между экономической рентабельностью активов и средней ставкой процента на открытом рынке, скорректированную на величину налоговых отчислений, принято называть дифференциалом финансового рычага (Д), т.е.

Д = (1 — Н) Ч (Ра — С3).

Дифференциал — это основание роста эффекта финансового рычага. Сила воздействия финансового рычага определяется плечом финансового рычага, величина которого характеризуется соотношением заемных и собственных средств, или структурой капитала, т.е.

Плечо финансового рычага характеризует финансовую активность организации. Уровень эффекта финансового рычага равен

Эфр = Д х П.

Финансовый леверидж (плечо) характеризует использование организацией заемных средств, которые влияют на показатели рентабельности собственной!» капитала. Итак, общая формула исчисления эффекта финансового рычага имеет вид

Эфр=(1-Н)*(Ра-С3) )*K3/Kc

Если организация использует исключительно собственные средства, то их рентабельность (Рс) равна

Рс = (1 — Н) х Ра. Если организация использует собственные и заемные средства, то Рс = (1 — Н) х Ра + Эфр.

Знак эффекта финансового рычага определяется знаком дифференциала финансового рычага. При определенных условиях положительный знак дифференциала, когда С3