Рассмотрим учет процентов по займам в 1С 8.2 Бухгалтерия 2.0. Изучим пошагово на примере с проводками как отразить начисление процентов за пользование займом в 1С 8.2, сделать расчет налога на прибыль с учетом ПБУ 18/02, а также отражение в декларации по налогу на прибыль процентов по займам.

Рассмотрим пример. Допустим, 20.01.2013 на расчетный счет АО «Шторкин Дом» поступил займ в размере 500 000 рублей, по которому начисляются проценты. Необходимо:

- Оформить операцию по начислению процентов за пользованием займом за январь, февраль, март.

- Создать и провести регламентный документ «Закрытие месяца» за январь -март. Проверить правильность проводок, формируемых документом «Расчет налога на прибыль».

- Определить разницы в соответствии с ПБУ 18/02.

- Сформировать регистры налогового учета.

- Заполнить декларацию по налогу на прибыль за I квартал.

Параметры для выполнения операции:

Суммы процентов должны учитываться на отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» или к счету 67 «Расчеты по долгосрочным кредитам и займам».

В нашем примере договор займа заключен на срок менее 12 месяцев, поэтому задолженность будет признаваться краткосрочной, следовательно, начисленные проценты будут отражаться по кредиту счета 66.04 «Проценты по краткосрочным займам». Проводки по начислению процентов будут следующие:

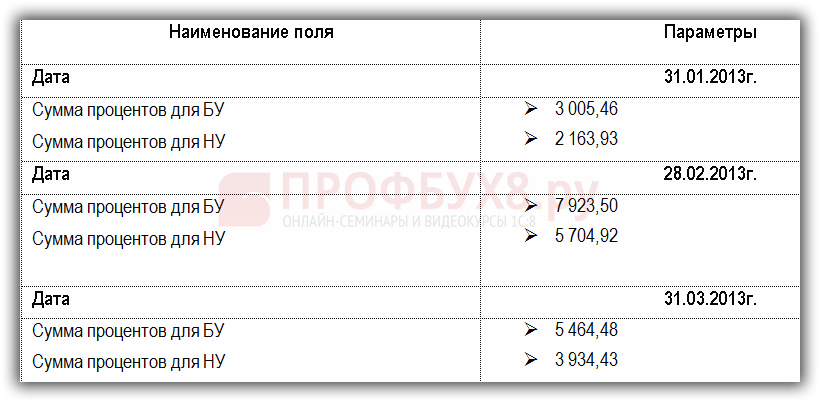

- 01.2013г. – Дт 91.02 Кт 66.04 сумма 3 005,46 руб.;

- 02.2013г. – Дт 91.02 Кт 66.04 сумма 7 923,50 руб.;

- 03.2013г. – Дт 91.02 Кт 66.04 сумма 5 464,48 руб.;

Расходы будут отражены в составе внереализационных расходов и проводки будут такие же, как по БУ, но сумма процентов будет отличаться:

- 01.2013г. – Дт 91.02 Кт 66.04 сумма 2 163,93 руб.;

- 02.2013г. – Дт 91.02 Кт 66.04 сумма 5 704,92 руб.;

- 03.2013г.- Дт 91.02 Кт 66.04 сумма 3 934,43 руб.;

По БУ признаны расходы по процентам в большем размере – 3 005,46 руб. (январь), чем по НУ – 2 163,93 руб.(январь), поэтому образовывается Постоянная положительная разница:

- В БУ в расходы включаем в НУ не включаем – Постоянная положительная разница;

- 01.2013г. Дт 91.02 сумма 841,53 руб. (3 005,46 руб. – 2 163,93 руб.) – Проводка по признаку ПР;

- 02.2013г. Дт 91.02 сумма 2 218,58 руб. (7 923,50 руб. – 5 704,92 руб.) – Проводка по признаку ПР;

- 01.2013г. Дт 91.02 сумма 1 530,05 руб. (5 464,48 руб. – 3 934,43 руб.) – Проводка по признаку ПР;

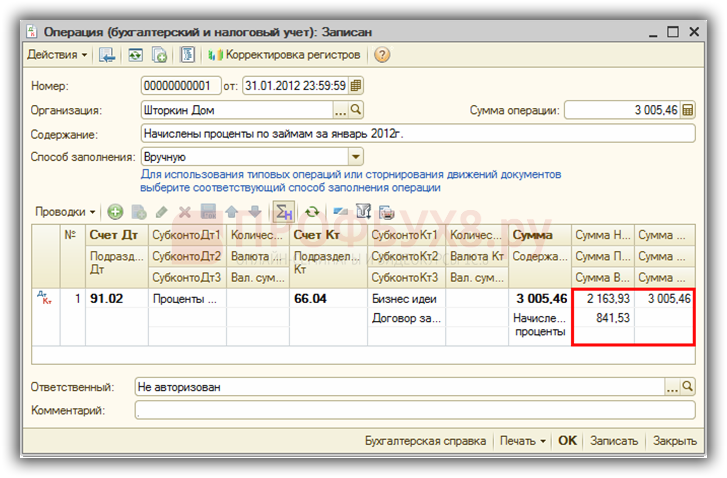

Для того чтобы в 1С 8.2 провести начисление процентов, необходимо вручную сформировать документ «Операция (бухгалтерский и налоговый учет)». В документе необходимо отразить проводки по БУ, НУ и отразить проводку по формированию постоянной положительной разницы. Начисление процентов за январь:

- БУ: Дт 91.02 Кт 66.04 сумма 3 005,46 руб.;

- НУ: Дт 91.02 Кт 66.04 сумма 2 163,93 руб.;

- ПР: Дт 91.02 сумма 841,53 руб:

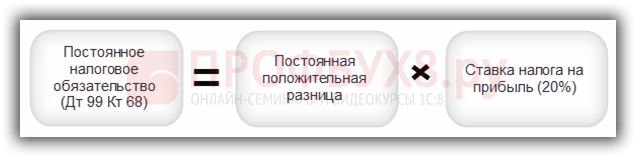

В 1С 8.2 используется регламентная операция – Документ «Расчет налога на прибыль». Постоянная положительная разница не приводит к уменьшению налога на прибыль как в текущем отчетном периоде, так и в последующих периодах, поэтому рассчитывается Постоянное налоговое обязательство (ПНО) по формуле:

Проводки, формируемые документом «Расчет налога на прибыль»:

Проверим расчет Постоянного налогового обязательства (ПНО):

- Постоянная положительная разница за январь составила 841,53 руб.;

- Ставка налога на прибыль – 20%;

- ПНО январь = 841,53 * 20% = 168,31 руб.

- ПНО февраль = 2 218,58 * 20% = 443,72 руб.

- ПНО март = 1 530,05 * 20% = 306,01 руб.

- Расчет постоянного налогового обязательства произведен правильно.

В момент поступления денег на расчетный счет – документ «Поступление на расчетный счет», в 1С 8.2 формируются записи в регистре Регистр учета поступлений денежных средств. В момент расхода денег с расчетного счета – документ «Списание с расчетного счета», формируются записи в регистре Регистр учета расхода денежных средств.

В момент получения займа, а также в момент начисления процентов в 1С 8.2 образуется кредиторская задолженность перед займодавцем и формируются записи в регистре Регистр учета операций по движению дебиторской и кредиторской задолженности. Необходимо заметить, что данный регистр заполняется по данным бухгалтерского учета.

В момент начисления процентов – документ Операции (налоговый и бухгалтерский учет), в 1С 8.2 формируются записи в Регистр учета внереализационных расходов текущего периода. Информация, указанная в данном регистре попадает в декларацию по налогу на прибыль.

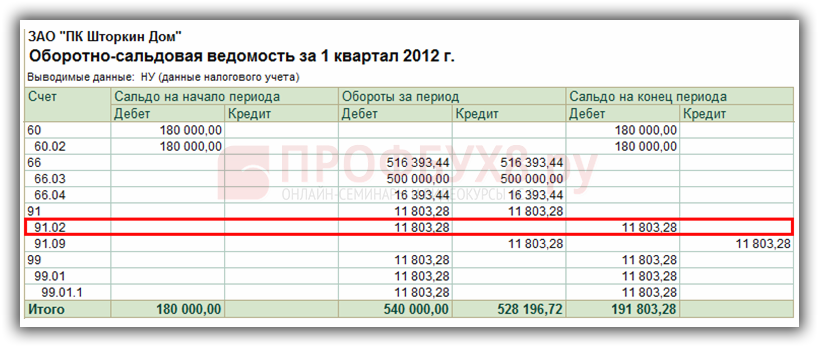

Для проверки заполнения декларации в 1С 8.2, обратимся к данным ОСВ, сформированной по признаку Налоговый учет:

Общая сумма расходов по начисленным процентам отражается в Приложение №2 к листу 02:

- расходы в виде процентов по долговым обязательствам – 11 803,28 руб.;

- внереализационные расходы, всего – 11 803,28 руб.

- Декларация заполнена правильно:

Как учитывать начисление процентов по краткосрочному кредиту банка в программе 1С 8.2 бухгалтерия рассмотрим в данной статье. Сформируем операцию по получению кредита банка, а так же начисления процентов по нему, отразим бухгалтерские проводки. В бухгалтерском учете расчетов по операциям кредитования счета в валюте Российской Федерации, осуществляется следующими проводками:

Дт 51 Кт 66.01 – получение на расчетный счет суммы краткосрочного кредита

Дт 66.01 Кт 51 – списано банком с расчетного счета организации краткосрочного кредита.

Дт 91.02 Кт 66.01 – начислена сумма процентов за пользование краткосрочного кредита

Дт 66.01 Кт 51 – списано банком с расчетного счета организации сумма процентов по краткосрочному кредиту.

Оформим новую операцию «Поступление на расчетный счет организации».

Откроем меню «Банк» далее «Банковские выписки».

Нажмем на кнопку «Добавить» и в окне «Выбора вида документов», выбираем значение «Поступление на расчетный счет». Далее выбираем операцию «Расчеты по кредитам и займам».

Заполним поля документа:

- поле «От» — выставляем дату поступления денежных средств на расчетный счет нашей организации, согласно банковской выписки.

- поле «Счет учета» — выставляем счет учета «51».

- поле «Банковский счет» — выставляем счет нашей организации на который производится зачисление краткосрочного кредита.

- поле «Плательщик» — выставим плательщика из справочника «Контрагенты», в нашем примере выставляем кредитную организацию выдавшую краткосрочный кредит. При вводе контрагента, необходимо указать вид счета – ссудный, а при вводе договора указать вид – прочее.

- поле «Счет получателя» — выставляется программой автоматически.

- поле «Сумма» — выставляем сумму полученного краткосрочного кредита.

- поле «Договор» — указывается вид договора на получение краткосрочного кредита.

- поле «Счет расчетов» — как указано выше, необходимо выбрать счет учета по краткосрочному кредитованию «66.01».

- поле «Статья движения денежных средств» — выставляем значение «Кредиты и займы в рублях».

- поле «Назначение платежа» — выставляем назначение платежа в соответствии с банковской выпиской.

Выставляем комментарий операции и записываем документ. Нажимаем «Записать» и «Ок».

Посмотрим сформированные проводки программой, нажав на кнопку «Результат проведения документа». Данная кнопка располагается в верхней панели документа и выглядит «ДтКт»

В данном шаге рассмотрим порядок отражения начисленных процентов за пользование краткосрочным кредитом.

Для отражения данной операции, необходимо сформировать документ «Операции (бухгалтерский и налоговый учет)». Данный документ вводится бухгалтером вручную.

Для этого, зайдем в меню «Операции» и выберем «Операции, введенные вручную». Нажмем «Добавить».

Заполним поля документа «Операции (бухгалтерский и налоговый учет)».

- поле «От» — указывается дата начисления процентов за пользование краткосрочным кредитом.

- поле «Сумма операции» — выставляем сумму начисленных процентов.

- поле «Содержание» — указывается наименование операции, например «Начисление ежемесячных процентов по краткосрочному кредиту по договору №123 от 05.02.2013г. за январь 2013г.»

- поле «Способ заполнения» выставляется значение «Вручную».

Перейдем к табличной части документа, для добавления новой проводки, нажимаем на кнопку «Добавить».

- поле «Счет Дт» выбираем счет отнесения процентов Дт 91.02 «Прочие расходы».

- поле «СубконтоДт1» выбирается значение из справочника «Прочие доходы и расходы», выставим «Проценты к получению».

- поле «Счет Кт» — выставляем счет Кт 66.02 «Проценты по краткосрочным кредитам». — поле «СубконтоКт1» — так же выбирается значение из справочника «Контрагенты», в данное поле необходимо выставить кредитную организацию выдавшую краткосрочный кредит.

- поле «СубконтоКт2» — выставляется кредитный договор. Необходимо использовать справочник «Договоры контрагентов».

- поле «Сумма» — выставляется сумма начисленных процентов.

Записываем документ и проводим в программе. Данное начисление сформировано.

В следующей статье, мы рассмотрим как провести операцию по возврате краткосрочного кредита, а так же уплате процентов.

Достаточно часто на предприятиях при нехватке средств пользуются деньгами учредителей, что оформляется в виде полученного займа. В этой статье мы разберем, как отразить заем от учредителя в 1С Бухгалтерия 8 ред. 3.0, его получение, начисление процентов и НДФЛ, а также возврат займа.

Разберем пример:

Организация ООО «Плюшка» (заемщик) получила краткосрочный заем от учредителя Маслова М.М. (заимодавец) сроком на 3 месяца. Учредитель не является сотрудником организации. Учредитель – резидент РФ. Целевое назначение займа – пополнение оборотных средств. В соответствии с условиями договора размер займа составляет 200 000,00 руб. Договор займа № 234 от 01.06.2018

Проценты по использованному займу исчисляются со дня перечисления денежных средств на расчетный счет заемщика на остаток ссудной задолженности и уплачиваются в последний календарный день месяца за фактическое число дней пользования заемными средствами. Процентная ставка составляет 10% годовых и в течение всего срока договора изменению не подлежит. По истечении срока договора заем возвращен учредителю.

Организация-заемщик, выступая в роли налогового агента, начисляет и удерживает сумму НДФЛ с доходов физического лица.

01 июня 2018 года заем поступил на расчетный счет организации. В 1С Бухгалтерия 8 был оформлен документ «Поступление на расчетный счет» с видом операции «Получения займа от контрагента». Находится в разделе «Банк и касса»

По документу была сформирована проводка: Дт 51 Кт 66.03 на сумму 200 000 руб.

30 июня 2018 года были начислены проценты за первый месяц: 200 000 *10% = 20 000 руб./365*30= 1 643, 84 руб.

Проценты начисляются при помощи «Операции, введенные вручную», раздел «Операции».

По документу сформирована проводка: Дт 91.02 Кт 66.04 на сумму 1 643,84 руб.

И для того, чтобы начислять НДФЛ по процентам необходимо сумму долга перевести со счета 66.04 на счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Для этого воспользуемся документом «Корректировка долга» с видом операции «Прочие корректировки». Находится в разделах «Покупки» или «Продажи».

Здесь будет заполнятся закладка «Дебиторская задолженность», где указывается счет 76.09

И закладка «Кредиторская задолженность», где указывается счет 66.04.

По документу формируется проводка: Дт 66.04 Кт 76.09 на сумму 1 643,84 руб.

Теперь начислим НДФЛ. Его тоже начисляем с помощью операции, введенной вручную.

По документу формируется проводка Дт 76.09 Кт 68.01 на сумму 214 руб.

Для того, чтобы сумма удержанного НДФЛ отражалась в отчетности необходимо создать документ «Операция учете НДФЛ», находится в разделе «Зарплата и кадры».

Сначала заполним закладку «Доходы». Нажимаем кнопку «Добавить» и указываем дату получения дохода, код дохода – 1011 «Проценты, включая дисконт, полученный по долговому обязательству любого вида (за исключением доходов с кодами 1110, 2800 и 3020)» и сумму дохода. В нашем примере 1 643,84 рублей.

Вторая закладка «Исчислено по 13% (30%) кроме дивидендов». Здесь по кнопке «Добавить» указываем дату получения дохода и сумму НДФЛ 214 руб.

Затем переходим на закладку «Удержано по всем ставкам», нажимаем на кнопку «Добавить» и указываем дату получения дохода, ставку налогообложения и ставку 13%, сумму удержанного налога 214 руб. А также срок перечисления – Не позднее следующего за выплатой дохода дня (для прочих доходов), уплатить НДФЛ с арендной платы предприятие обязано не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ) и код дохода 1011 «Проценты, включая дисконт, полученный по долговому обязательству любого вида (за исключением доходов с кодами 1110, 2800 и 3020)». В колонке «Сумма выплаченного дохода указываем сумму 1 643,84 рублей.

Теперь сделаем перечисление суммы процентов заимодавцу. Для этого оформим документы «Платежное поручение» и «Списание с расчетного счета». Вид операции «Возврат займа контрагенту». А в документе списания укажем вид платежа «Уплата процентов».

Будет сформирована проводка: Дт 76.09 Кт 51 на сумму 1 429, 84 руб.

Этими же документами перечислим НДФЛ в бюджет, только вид операции будет «Уплата налогов и взносов».

Аналогичным образом отразим начисление и уплату процентов за июль и август.

31 августа 2018 года отразим возврат займа учредителю документами «Платежное поручение» и «Списание с расчетного счета». Вид операции «Возврат займа контрагенту». В документе списания указываем вид платежа «Погашение долга».

Во таким образом можно отразить заем от учредителя в 1С Бухгалтерия 8.

Делитесь статьей в социальных сетях, задавайте вопросы в комментариях и подписывайтесь на мой Инстаграм

Если вам необходимо индивидуальное обучение, консультации и другие услуги по работе с 1С, загляните в раздел «Консультации»

Подробнее про заем от учредителя в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео:

Достаточно часто на предприятиях при нехватке средств пользуются деньгами учредителей, что оформляется в виде полученного займа. В этой статье мы разберем, как отразить заем от учредителя в 1С Бухгалтерия 8 ред. 3.0, его получение, начисление процент.

Все очень понятно и доходчиво, спасибо!

Только уточните, пожалуйста, проводки при выплате процентов — в выписке указан 66.04, а в тексте «Будет сформирована проводка: Дт 76.09 Кт 51 на сумму 1 429, 84 руб».

Вроде бы сумма процентов висит на счете 76 и в оборотке 66.04 будет красным. Или я неверно поняла?

Здравствуйте, красным не будет. До этого была проводка по начислению процентов Дт 91.02 Кт 66.04, а потом Дт 66.04 Кт 76.09 и 66.04 закроется