Чем поможет эта статья: Мы покажем на примерах, какие ошибки допускают при заполнении бухгалтерского баланса. И тут же подскажем вам, как отразить показатели отчетности правильно. От чего убережет: Вас не упрекнут в том, что в вашем балансе искаженные данные.

Как вы знаете, в прошлом году форму бухгалтерского баланса кардинально обновили. Теперь там требуется приводить укрупненные показатели — группы статей. Поэтому не всегда ясно, что отражать в той или иной строке и надо ли давать расшифровку. Неприятным последствием этого могут стать ошибки. Рассмотрим некоторые из них.

Первая ошибка, которую мы рассмотрим: данные о дебиторской и кредиторской задолженности представляют так называемым свернутым показателем. Иначе говоря, отражают лишь разницу между активами и пассивами. Такой подход противоречит правилам. В бухгалтерской отчетности нельзя проводить зачет между активами и пассивами. Исключение — случаи, которые прямо прописаны в положениях по бухгалтерскому учету (п. 34 ПБУ 4/99, п. 40 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

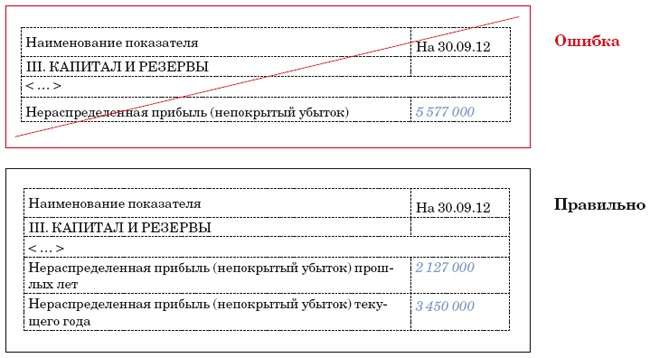

Тот же принцип работает и в отношении прибыли и убытков — взаимное поглощение таких показателей недопустимо. Ведь распределять чистую прибыль могут исключительно участники (акционеры) компании на общем собрании.

Точно так же нельзя сворачивать отражаемые в составе кредиторской задолженности полученные авансы и начисленный с таких сумм НДС. Задолженность вашей компании перед контрагентом по полученной предоплате отражайте в полном объеме, причем отдельной строкой. Иначе отчетность будет недостоверна.

Все регулирующие величины вам хорошо известны. Это в первую очередь суммы начисленной амортизации по имуществу. А также резервы — под снижение стоимости материальных ценностей, под обесценение финансовых вложений и по сомнительным долгам.

Так вот, в бухгалтерском балансе надо приводить числовые показатели в нетто-оценке. То есть за вычетом регулирующих величин — их вы отразите уже в пояснениях по итогам года к балансу и отчету о прибылях и убытках (п. 35 ПБУ 4/99).

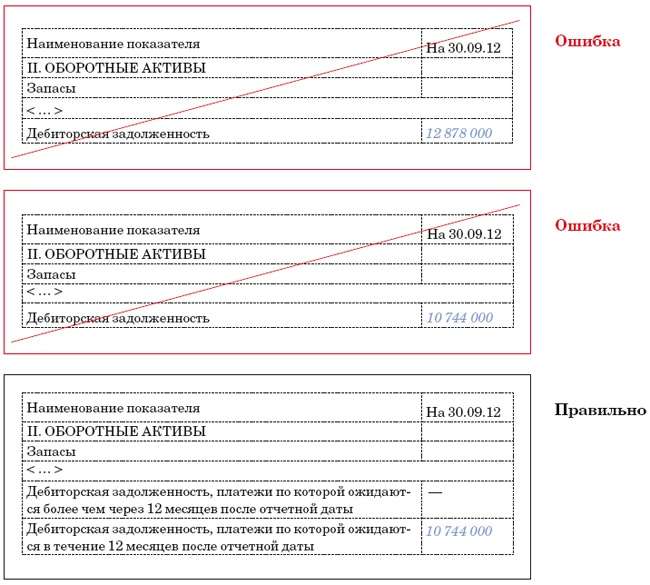

Да, и не забывайте расшифровывать на отдельные составляющие группы статей (основные средства, запасы, дебиторская и кредиторская задолженность и т. д.). Не делать этого могут только малые предприятия (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н). Скажем, задолженность в бухгалтерском учете по-прежнему подразделяйте на краткосрочную и долгосрочную. Такое деление задолженности и сейчас предполагает пункт 19 ПБУ 4/99.

Итак, проверьте: в бухгалтерском балансе информация о стоимости основных средств и нематериальных активов должна быть представлена за вычетом суммы амортизации. А показатели материально-производственных запасов, финансовых вложений и дебиторской задолженности — с учетом поправки на величину соответствующего резерва. Которые, кстати, теперь вы обязаны формировать, о чем тоже не следует забывать при подготовке отчетности. При этом размеры самих резервов в пассиве баланса отражать не нужно.

Покажем, какой вариант отражения в балансе дебиторской задолженности будет правильным (возьмем показатели только на конец III квартала).

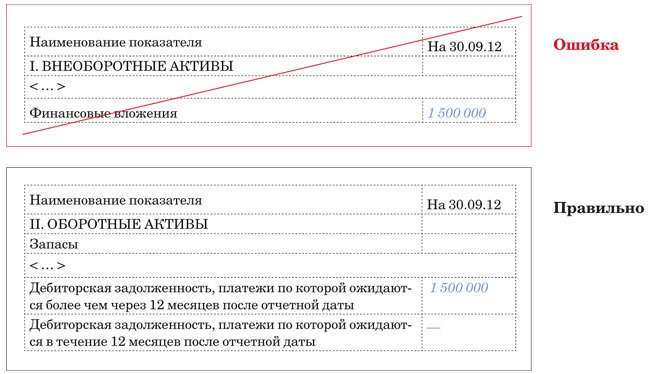

Осторожно! Выданные беспроцентные займы следует отражать в отчетности в составе дебиторской задолженности.

Поэтому выданные беспроцентные займы следует отражать в балансе в составе дебиторской задолженности в зависимости от сроков их погашения.

- A. 100 000 руб.

- Б. 200 000 руб.

1 В бухгалтерской отчетности нужно разграничивать задолженность на краткосрочную и долгосрочную.

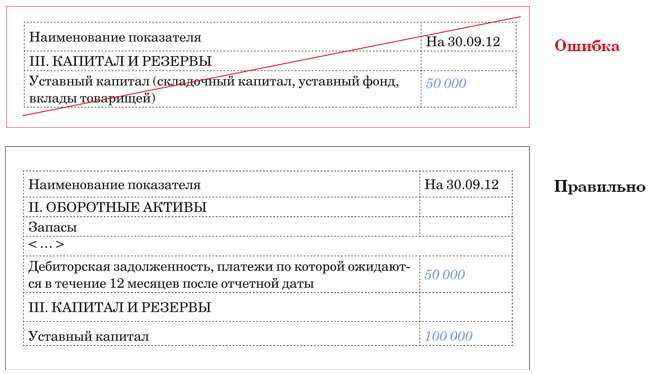

2 В балансе показывайте ту сумму уставного капитала, которая зафиксирована в учредительных документах.