· Сентябрь 18, 2019

Взаимозачет (как отражается в КУДир смотрите ниже) — распространённый способ неденежных расчетов. При УСН доходы организации признаются на день зачисления денежных средств на расчетный счет или внесения в кассу предприятия, приобретения нового имущества или услуг как погашение задолженности контрагента. Поэтому считается оплатой по договору. Доход и расход при УСН прекращения обязательств участника сделки.

Для организаций – участниц неденежных сделок, работающих по УСН, возникновение дохода подтверждается фактом поступления денежных средств на расчетный счет, а не подписанием составленного между сторонами договора акта, а вот расход компания отражает в КУДиР после отгрузки и проведения зачета между сторонами договора. Например, получив подписанный акт выполненных работ, фирма – исполнитель, включает сумму в расход (в 1с как отразить доход по акту выполненных работ ищите информацию в открытых источниках информации). КУДиР ведется в единственном экземпляре, даже если у предпринимателя нескольких торгующих филиалов.

2 п. 1 ст. 265 НК РФ. Плата за пользование предметом займа может быть установлена в процентах или фиксированной сумме, указанной в соответствии с временным периодом – за весь срок действия соглашения, месяц, квартал или иное. Признание затрат производится только за фактическое использование заемных средств или имущества. Компания должна определить способ нормирования процентов для списания расходов – по сопоставимым договорам либо по ставке рефинансирования, умноженной на коэффициент.

Принятие на учет организацией или ИП предмета займа обязывает установить стоимость в договоре или ином документе. Величина денежного

При упрощенной системе не признаются доходы, перечисленные в статье 251 НК РФ (подп.

Описание и стоимость передаваемого имущества Предметом заимствования может выступать имущество, в отношении которого действует вещное право.

Передаваемый предмет должен иметь родовые признаки, позволяющие его идентифицировать.

Организации указывают номер свидетельства, месторасположение, ИНН, КПП и по желанию – номер расчетного счета и банк.

ИП вносит адрес регистрации, номер свидетельства, ИНН. Для физических лиц достаточным условием являются паспортные данные.

Контактные телефоны. Предмет договора, порядок передачи средств или имущества. Проценты, начисляемые по соглашению. При отсутствии платы за пользование предметом займа необходимо указать об этом в отдельном пункте с формулировкой:

Штрафные санкции при нарушении сроков возврата.

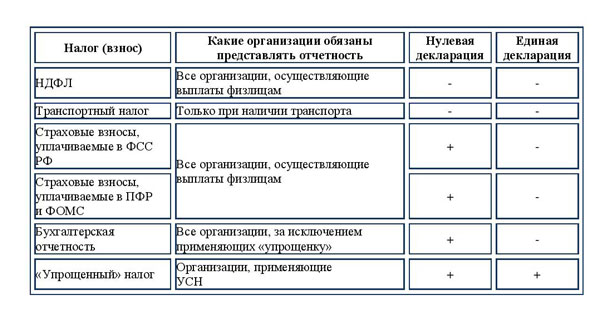

Фото: состав отчетности Договор в обязательном порядке подписывается представителями сторон. Подпись подлежит расшифровке.

Ответственные лица указывают должность, доверенные – номер документа. Понятие займа установлено в ГК РФ.

При возврате займа организация получила проценты за пользование денежными средствами.

Каков порядок отражения указанных операций в Книге учета доходов и расходов?

Датой отражения указанных расходов в Книге учета доходов и расходов будет дата фактического списания средств со счета или выдачи из кассы организации, передающей средства в заем.

Внереализационными доходами налогоплательщика признаются, в частности, предусмотренные п.6 ст.250 НК РФ доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам. Вместе с тем доходы, предусмотренные п.10 ст.251 НК РФ, в виде средств или иного имущества, которые получены по договорам кредита или займа

Временную собственность к таковой не причисляют. Поэтому активы, требующие возвраты, не относят к внереализационным доходам.

- Сроки.

- Особенности использования предоставленных ценностей.

- Гарантии.

- Штрафы за нарушения оговоренных условий.

- Детали начисления вознаграждения за заем.

Сфера применения полученных денег или вещей может быть конкретизирована либо не ограничена.

Выдача заемных средств не является для организации расходом (п. 1 ст. 346.16 НК РФ). А возврат денег заемщиком — доходом (подп.

1 п. 1 ст. 346.15 НК РФ, подп. 10 п. 1 ст. 251 НК РФ). Следовательно, такие операции в Книге доходов и расходов бухгалтеру отражать не нужно.

А как быть, если заем выдан под проценты?

По займам в натуральной форме проценты могут быть установлены как в денежной, так и в натуральной форме. Размер процентов в натуральной форме при расчете единого налога определяют исходя из его рыночной цены. Какие операции отразить в Книге учета при удержании из зарплаты работника займа Для того чтобы часть заработной платы сотрудника удержать в счет погашения ранее выданного ему займа, составьте акт зачета задолженности.

Если организация считает единый налог с доходов, акт о зачете взаимной задолженности в Книге учета доходов и расходов отражать не нужно. Поскольку доходов по такой операции у заимодавца не возникает. Если же единый налог компания считает с разницы между доходами и расходами, то акт о зачете взаимных требований подтверждает сумму расхода.

В данном случае это часть выплаченной заработной платы, которая тут же вернулась компании в погашение долга сотрудника. Поэтому в день выдачи зарплаты бухгалтер отражает в графе 5 раздела I Книги учета сумму заработка, выданную на руки на основании платежной ведомости.

А также сумму зачтенной задолженности на основании подписанного с сотрудником акта. Статья написана по материалам

При возврате заемных средств проводки будут обратными: Дт 51 Кт 58 (76). У получающей стороны способ отражения один: в составе заемных средств.

Может различаться только счет учета (66 или 67), зависящий от срока, на который выдан заем: Дт 51 Кт 66 (67).

Получение процентов она отразит как: Дт 51 Кт 76. Об основных моментах, обусловливающих различия между кредитом и займом, читайте в материале .

Передаваемые в долг средства не учитывают ни в доходах, ни в расходах, ни при выдаче (получении), ни при возврате.

п.9 Ольга Сергеевна С учетом того, что суммы кредита (ипотеки) и сумма займа не являются доходом Общества, то и их возврат не может включаться в состав расходов, естественно за исключением процентов по таким займам и кредитам Статья 346.15. Порядок определения доходов 1.1.

При определении объекта налогообложения не учитываются: 1) доходы, указанные в статье 251 настоящего Кодекса; Статья 251.

Доходы, не учитываемые при определении налоговой базы 1. При определении налоговой базы не учитываются следующие доходы: 10) в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований; Статья 346.16.