Создание собственного бизнеса – долгосрочный и трудоемкий процесс,требующий значительных усилий и финансовых вливаний. Не всегда начинающий предприниматель обладает необходимой суммой стартового капитала, что ставит его в затруднительное положение. Российское законодательство учитывает данный факт – и предлагает получить выгодный кредит индивидуальным предпринимателям на развитие малого бизнеса с нуля.

Помощь подобного рода выгодна тем, что гос.кредитование имеет системный и беспроцентный характер, не предполагает залога, и включает в себя целый ряд дополнительных финансовых и юридических преимуществ. Получить ее стремится значительное количество субъектов предпринимательства.

Стоит отметить, что в Российской Федерации действует детально разработанная программа помощи государства малому и среднему бизнесу, которая включает такие пункты, как:

- беспроцентное кредитование;

- лизинг;

- система компенсационных гос. выплат и помощи о выполненным кредитным обязательствам;

компенсация финансовой суммы, потраченной на приобретение промышленного оборудования и других средств производства.

Кредитование малого бизнеса является не единственным востребованным методом эффективной экономической помощи ИП, но одним из наиболее популярных способов возмещения финансовой недостачи. Возможность не предоставлять залога при оформлении кредита весьма импонирует молодым предпринимателям в начале их экономической деятельности. Индивидуальным предпринимателям очень важно ощущать гос.помощь в сложных экономических условиях в начале деятельности и открытия предприятия, без залога и дополнительных финансовых выплат.

Кредит малому бизнесу с нуля – эффективный механизм регуляции развития индивидуального предпринимательства, которое является одной из основоположных ячеек системы современных экономических отношений. Отсутствие необходимого залога при открытии бизнеса зачастую привлекает молодых перспективных предпринимателей, готовых развивать и внедрять новые технологии и перспективные разработки. Зачастую именно такие проекты требуют государственной помощи.

Одним из наиболее эффективных условий помощи для открытия и дальнейшего развития малого бизнеса при существующей системе кредитования является отсутствие залога.

Государство берет на себя полный спектр обязательств, касающихся гарантирования кредитных обязательств субъекта задолженности. Следует отметить, что далеко не все банки охотно идут на такой компромисс, особенно если речь идет о достаточно крупных финансовых суммах. Тем более, что даже успешный старт не всегда гарантирует рентабельность и кредитоспособность предприятия в дальнейшем. Поэтому для того, чтобы получить кредит для открытия, ИП должен обладать базовой суммой стартового капитала.

Новый бизнес – это всегда риск, и банки не готовы оплачивать его. Поэтому ИП в Российской Федерации активно поддерживает государство – и результаты не преминули сказаться. Малый бизнес постепенно, но уверенно, превращается в значительный сегмент внутреннего и внешнего рынка.

Если вы планируете открытие своего бизнеса, и желаете получить государственную поддержку, для начала стоит удостовериться, что система государственного финансирования и помощи ИП действует в регионе вашей регистрации, а также распространяется на выбранную вами сферу деятельности.

Стоит понимать, что не каждому начинающему предпринимателю положена финансовая поддержка от государства – а лишь тем субъектам экономической деятельности, которые действительно смогут доказать свою состоятельность и перспективы развития как ИП.

Одним из важных этапов процедуры получения помощи при старте вашего бизнеса и оформления государственного кредитования для ИП является составление четкого бизнес-плана, в котором будут отображены следующие пункты:

- цели и задачи создания нового ИП;

- необходимый минимум финансовых средств, нужный для открытия бизнеса;

- сумма затрат, связанных с приобретением нужного оборудования и обустройства рабочих помещений;

- предполагаемые сроки окупаемости.

Кроме того, ИП должен четко обозначить особенности старта, характер будущей деятельности и аргументировать выбранный путь экономического развития, а также свое желание взять ссуду.

Чтобы взять участие в программе гос. кредитования малого бизнеса и получить гос. займ, для начала следует пройти конкурсный отбор.

Первым этапом данного конкурса является детальное рассмотрение предлагаемого ИП бизнес-плана. Для успешного старта и открытия нового бизнеса предприниматель должен четко обозначить все этапы развития будущего предприятия, и сформировать предполагаемые риски и выгоды. Чтобы получить гос. ссуду, ИП должен убедить государство в том, что предлагаемая идея является эффективной и перспективной в плане экономического развития.

Далее, чтобы взять участие в программе, подготовленный бизнес-план вместе с пакетом сопровождающей документации направляется на рассмотрении в органы соответствующего гос. контроля.

ИП, для того чтобы получить гос. ссуду на развитие своего бизнеса без дополнительных переплат и залога, обязуется предоставлять своевременную и полную отчетность о характере использования и объемах натурализации полученных средств. Объективность и полнота полученной информации проверяется органами гос. фискального контроля.

Если проверка предоставленных данных прошла успешно, и субъект успешно прошел конкурсное испытание, он получает доступ к льготной системе кредитования, которая предполагает полное отсутствие залога и беспроцентный займ. Такие условия привлекают многих молодых предпринимателей, желающих получить кредит и наладить успешное развитие своего бизнеса.

Кредитование не является универсальной панацеей для стимуляции развития малого бизнеса.

Чтобы получить удовлетворительный результат в своей предприниматель свой деятельности, ИП вынужден искать инновационные пути и методы осуществления бизнес-идей и проектов. В ровной степени и гос. органы заинтересованы в эффективном развитии и расширении форм частного предпринимательства.

Многие банки начинают задумываться об уменьшении или даже потенциальной ликвидации залога для клиентов, желающих взять кредит с дальнейшим направлением средств на развитие малого бизнеса.

Гос. поддержка малого бизнеса предполагает также такие формы работы с ИП, как:

- проведение конкурсов на получение разнообразных грантов;

- проведение обучающих семинаров, конференций, тренингов для ИП;

- материальная помощь без осуществления прямых финансовых выплат.

К примеру, государство может поспособствовать аренде муниципальной площади по сниженной ставке. Предприниматель может получить также ряд дополнительных преимуществ без получения наличных сумм финансов на руки. В частности, это касается сотрудничества с банками.

Центры кредитования, осуществляющие государственную поддержку малого бизнеса, нередко становятся поручителями в получении кредитов для ИП. Банки склонны доверять государственной системе обеспечения займов, поэтому более охотно идут на выдачу кредитов без залога, если его гарантом выступает непосредственно государство.

Отсутствие залога в этом случае компенсируется повышенными кредитными обязательствами.

Чтобы посодействовать успешному старту как можно большего количества молодых предпринимателей, в РФ был даже учрежден специальный Фонд национального благосостояния. Старт деятельности фонда состоялся в 2014 году. Из данного фонда банки, входящие в пул, ежегодно могут получить достаточно внушительную сумму, позволяющую обеспечить минимальные тарифы по кредитным займам для субъектов индивидуального предпринимательства, без требования залога и переплат. Таким образом, чтобы обеспечить успешный старт и получить кредит для развития предприятия, субъект должен просто доказать готовность работать по полной программе для отечественной экономики.

Старт нового предприятия требует тщательной подготовки и наличия определенного финансового резерва.

Государство готово предоставить начинающему предпринимателю необходимую поддержку – но в ответ ИП также берет на себя определенные обязательства. В частности, главными индикаторами уровня экономической эффективности деятельности и успешного старта нового предприятия выступают два основных показателя: количество созданных рабочих мест и уровень ежегодно уплачиваемых налогов. Если данные цифры характеризуются положительной динамикой, значит, старт данного бизнеса оправдал себя, и предприниматель начинает создавать успешную кредитную историю.

Для открытия собственного бизнеса, очень часто, требуются дополнительные денежные средства. За помощью можно обратиться в финансовые организации, которые предоставляют займы для осуществления предпринимательской деятельности с нуля.

Специалисты отмечают, что такая ссуда окупается в течение одного года. Поэтому многие банки сотрудничают с начинающими бизнесменами. После экономического кризиса были ужесточены условия предоставления крупных займов, но при грамотном подходе, можно увеличить шансы на одобрение заявки.

Начинающим предпринимателям рекомендуется обращаться в крупные кредитные учреждения, в частности в Сбербанк России. Этот банк постоянно разрабатывает продукты для бизнесменов, поэтому длительное время помогает людям развивать свое дело.

Чтобы увеличить шансы на получение кредита для ИП, рекомендуется грамотно составить бизнес-план, найти поручителей или представить ликвидный залог, в виде недвижимости. Наличие положительно кредитной истории, также является важным показателем потенциального заемщика.

Многие банковские организации разрабатывают специальные программы для частных предпринимателей, которые хотят начать с нуля. В этом случае, кредитор учитывает только планы и идеи заемщика. Таким образом, финансовые организации несут большие риски, поэтому размер ссуды для старта является небольшим, а процентная ставка высокая.

Перед обращением в банк, необходимо разработать бизнес-план, в который нужно включить пункты со следующей информацией:

- Необходимая сумма привлекаемых средств.

- Цель использования денег.

- Предполагаемая прибыль от осуществления предпринимательской деятельности.

- Какую сумму можно изъять из оборота, чтобы совершать обязательные выплаты по кредиту.

- Альтернативные решения развития бизнеса.

Этот документ позволит кредитору оценить целесообразность предоставления ссуды. Кроме того, во время принятия решения, учитывается наличие бизнес-плана.

Банковские организации предлагают бизнесменам следующие продукты:

- Экспресс-заем. Предназначен для ИП, которым в срочном порядке нужны дополнительные средства. Решение принимается в течение одного часа. Заемщику нужно представить минимум документации. Важно отметить, что такой кредит выдается под высокие проценты.

- Потребительский кредит для индивидуальных предпринимателей. В этом случае нужно собрать необходимый пакет документов. Также может потребоваться обеспечение в виде залога или поручительства.

- Кредит наличными для бизнесменов. Некоторые финансовые организации открывают начинающим предпринимателям кредитные линии.

Важно отметить, что не все банки сотрудничают с начинающими бизнесменами. Поэтому нужно внимательно изучить условия. Специалисты рекомендуют оформлять заем в финансовой организации, где открыть расчетный счет.

Лучшие кредитные предложения для бизнесменов в 2017 году

- Ссуда предоставляется на любые цели, без предоставления ликвидного залога.

- С обеспечением заем выдается по сниженной ставке по процентам.

- Базовая ставка составляет всего 16,5%.

- Лимит кредитования – 3 000 000 рублей.

- Максимальный период кредитования составляет 3 года.

Финансовая организация разработала универсальный заем на открытие и развитие предпринимательской деятельности.

- Размер ссуды составляет 150 000 – 150 000 000 рублей.

- Период кредитования 1-60 месяцев.

- Ставка по процентам формируется в индивидуальном порядке.

- Обеспечение является обязательным.

- Решение по заявке принимается не больше 5 дней.

- Размер ссуды составляет 15 000 – 750 000 рублей.

- Период кредитования 12-48 месяцев.

- Ставка составляет 14,9%.

- Обеспечения не требуется.

Финансовая организация специализируется на предоставлении потребительских кредитов не только населению, но и индивидуальным предпринимателям.

- Размер займа составляет 30 000 – 500 000 рублей.

- Процентная ставка формируется индивидуально и может составлять 15,9-29,1%.

- Период кредитования: 24-60 месяцев.

- Не требуется обеспечения.

- Для оформления достаточно представить действующий российский паспорт и дополнительный документ.

- Максимальный размер займа может составлять 400 000 рублей.

- Базовая ставка равняется 12%.

- Заявка заполняется в режиме онлайн, а кредит выдается в представительстве финансовой организации.

- Максимальный период кредитования составляет 5 лет.

- Решение принимается в течение одного часа.

Таким образом, начинающий бизнесмен может подобрать предложение на выгодных условиях.

Основными преимуществам такого долгосрочного займа являются:

- Значительные размеры кредитования.

- Длительный период.

- При необходимости можно получить отсрочку.

- Консультация специалистов.

Условия предоставления ссуды для ИП:

- Период кредитования составляет 3-120 месяцев.

- Минимальная ставка по процентам составляет 11,8%.

- Заем предоставляется только в российских рублях.

- Минимальное наличие собственных денег: 10%.

- Выплату основного долга можно отсрочить на один год.

- Размер ссуды: 2 500 000 – 200 000 000 рублей.

- Требуется обеспечение в виде ликвидного залога или поручительства.

- Дополнительные комиссии отсутствуют.

- При предоставлении залога, имущество необходимо застраховать.

Важно отметить, что калькулятор позволяет узнать приблизительные цифры. Более точную информацию необходимо уточнять у банковского менеджера.

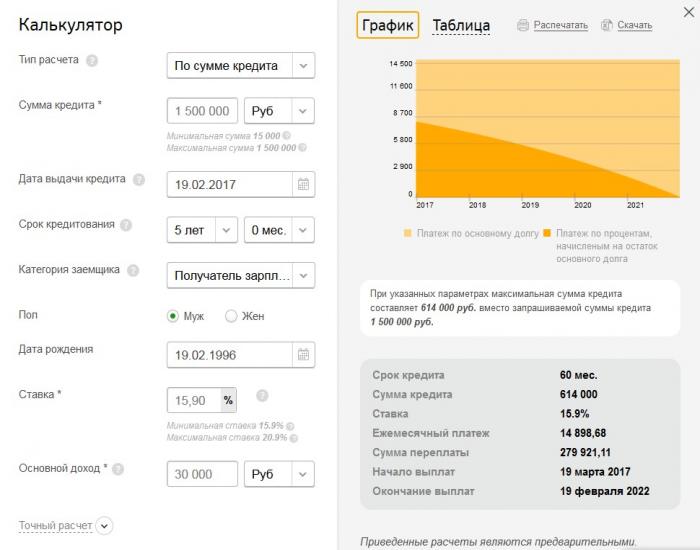

Сбербанк России предоставляет возможность начинающим предпринимателям получить заем, без предоставления ликвидного залога в виде недвижимости или транспортных средств.

Заем выдается сроком до 4 лет. Минимальная ставка по процентам составляет 18,5%. Размер кредитования может достигать 3 000 000 рублей, без начисления дополнительных комиссий.

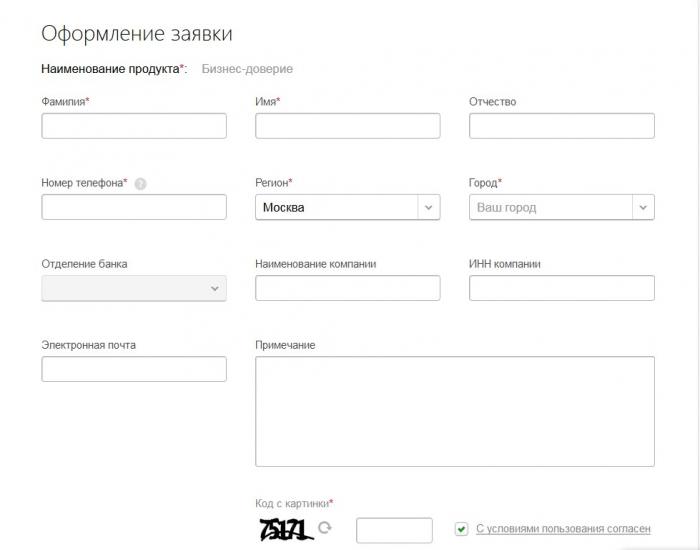

Для получения долгосрочного кредита, необходимо выполнить несколько этапов:

- Заполнить заявку в представительстве банковской организации или на официальном сайте.

- Представить список требуемых документов (учредительные, финансовые, документация хозяйственной деятельности).

- Дождаться решения кредитора.

- Если заявка будет одобрена, то потенциальному заемщику позвонит менеджер, для уточнения всех нюансов получения ссуды.

Важно отметить, что такая программа имеет некоторые ограничения, поэтому доступна не во всех городах России.

Если будущий клиент не может найти поручителей и предоставить залог, то есть еще один вариант получения кредита на развитие ИП. Для этого нужно оставить заявку на получение потребительского займа.

- Ссуда является нецелевой.

- Максимальный размер займа может составлять 1 500 000 рублей.

- Период кредитования 3-60 месяцев.

- Скрытые комиссии отсутствуют.

- Не требуется никакого обеспечения.

- Процентная ставка формируется в индивидуальном порядке и может составлять 14,9-22,9%.

Таким образом, начинающий бизнесмен может воспользоваться несколькими предложениями финансовой организации.

Индивидуальный предприниматель должен сдавать специальную отчетность, даже если он не осуществляет свою основную деятельность. Такая отчетность считается нулевой. Возможно ли получить одобрение на получение кредита в такой ситуации?

Любая финансовая организация, перед принятием решения по заявки от ИП, в первую очередь учитывает бухгалтерскую отчетность. Поэтому они стараются не сотрудничать с бизнесменами, чья отчетность является нулевой. Чтобы увеличить шансы на одобрение, необходимо представить ликвидный залог или найти платежеспособных поручителей.

- Если у предпринимателя нулевая декларация, то главным условием кредитования является осуществление деятельности больше 1 года, после прохождения процедуры регистрации. Если заемщик сможет документально подтвердить свои доходы, то обеспечения может не потребоваться.

- Представление документов: справка о финансовом состоянии, регистрационное свидетельство, нулевая отчетность и другие.

Однако нужно понимать, что в этом случае, банки стараются минимизировать свои риски, поэтому предоставляют небольшую сумму под высокие проценты, по сравнению с ссудами, которые выдаются компаниям с имеющимся доходом.

Желающие открыть собственное дело часто сталкиваются с нехваткой денег. Не все инвесторы соглашаются на сотрудничество с начинающими предпринимателями, поскольку велик риск невозврата вложенных средств, ведь согласно статистике только 10% бизнесменов-новичков выживают в сложных условиях рынка. С другой стороны, получить финансирование на собственное дело реально. Для этого можно воспользоваться банковскими займами или государственными программами поддержки предпринимателей.

В западных странах стимулирование малого предпринимательства является одним из основных направлений в экономике, поскольку частный бизнес приносит ощутимый доход в государственную казну. В России такая практика только набирает обороты, а частные инвесторы не стремятся вкладываться в чужие стартапы, боясь прогореть. Предприниматели вынуждены искать другие источники поддержки, обращаясь за помощью к государству или беря ссуды в банках.

На сегодняшний день применяются разные классификации займов, но условно их можно разделить на два основных направления: на открытие бизнеса и на развитие уже существующего дела. Для заявителей инвесторы предлагают разные варианты кредитования, суть которых заключается в максимальном удовлетворении потребностей заемщиков в зависимости от поставленной цели:

- Венчурное кредитование. Это высокорискованное и долгосрочное инвестирование в наукоемкие разработки. Главной особенностью данного вида поддержки является большая вероятность невозврата вложенных финансов, поскольку такие инновационные стартапы не всегда оказываются прибыльными.

- Заем на пополнение оборотных средств (товарный кредит). Займы предоставляются на покупку нового оборудования или пополнение активов компании (уставного фонда) для дальнейшего развития бизнеса.

- Овердрафт. Такой вид кредитования предоставляется тем компаниям, у которых уже есть расчетный счет в банке. Суть его заключается в предоставлении дополнительных средств сверх остатка для осуществления срочных выплат, перекрытия кассовых разрывов.

- Универсальные кредиты. Стандартного вида займы, предоставляемые как начинающим предпринимателям, так и коммерсантам со стажем. Как правило, деньги выдаются под обеспечение, а использовать средства можно на любые цели.

- Коммерческая ипотека. Используется для покупки недвижимости, которая впоследствии будет использоваться для нужд компании (складские помещения, рабочие места и т. д.). Обеспечением по займу выступает приобретаемое имущество.

- Кредит на развитие бизнеса и производственных мощностей. Инвестиционная ссуда, которая выдается банком на развитие уже действующего производства. Получить подобного рода заем сложно, поскольку деньги выдаются на основании бизнес-плана, где будет рассчитана полученная от вложений прибыль.

- Факторинг. Под понятием факторинга понимается товарный кредит, который заключается в финансировании производственных и торговых компаний, которые поставляют товар или оказывают услуги под переуступку денежных требований. Вкратце – предприниматель продает товар третьему лицу, причем деньги он получает от банка, которому покупатель впоследствии выплачивает долг.

- Лизинг для начинающих предпринимателей. Суть понятия заключается в аренде транспортных средств или оборудования с последующим их выкупом.

- Рефинансирование кредитов ИП. Используется для получения займов на более выгодных условиях с целью погасить имеющуюся в другом банке задолженность.

Для организации, которая предоставляет деньги в долг, существует риск их невозврата, причем зависеть это может как от самого заемщика (недобросовестность, банкротство), так и от прочих факторов (чрезвычайные происшествия, смена политического режима, экономический кризис). Ссудодатель производит проверку платежеспособности заемщика или может потребовать предоставить обеспечение по ссуде (залог или поручительство), чтобы минимизировать кредитный риск.

Со своей стороны кредитополучатель тоже подвергается риску, потому что банковская организация может изменить первоначальные условия исполнения договора, например, повысить процентную ставку или не предоставить оговоренные соглашением деньги в полном объеме. Во избежание таких ситуаций при заключении договора нужно внимательно оговаривать обязанности и ответственность сторон.

Кредитные организации при предоставлении займов выдвигают ряд условий, которым должен соответствовать начинающий предприниматель. В зависимости от банка они могут разниться, но для большинства кредиторов на первом месте стоят такие требования:

- наличие грамотно составленного бизнес-плана;

- положительная кредитная история и опыт сотрудничества с другими банковскими организациями;

- возможность предоставить обеспечение в виде залога или поручительства физических и (или) юридических лиц;

- платежеспособность предпринимателя.

Каждый начинающий предприниматель, перед тем как открыть свое собственное дело, должен составить бизнес-план – документ, где будет собрана вся информация, касающаяся доходов, расходов, инвестиций и функционирования бизнеса. Качественная программа поможет избежать ошибок и убедить инвестора, что стартап будет успешен и сможет принести ожидаемую прибыль.

Главная цель бизнес-плана – это планирование хозяйственной деятельности фирмы в долгосрочной или краткосрочной перспективе, поэтому к его разработке необходимо подходить со всей ответственностью. Программа будет хорошей опорой как для начинающих коммерсантов, так и для бизнесменов с опытом. Если самостоятельно составить документ трудно, рекомендуется обратиться за помощью к профессионалам.

На каждого человека, который хоть раз обращался за займом, оформляется кредитная история (КИ). В документе отражаются данные заемщика, полученные займы, история их погашения, наличие поручительства, просрочек по платежам и задолженности. Хранится финансовое досье в Бюро кредитных историй и каждый ссудодатель может обратиться туда за получением необходимой ему информации. При положительной кредитной истории вероятность одобрения ссуды начинающему предпринимателю будет высока, хотя это не является для банков веским аргументом при выдаче денег.

Кредитору важно, чтобы одолженные им деньги были возвращены, да еще и с процентами. Гарантией этому может выступать предоставляемое заемщиком обеспечение – поручительство физических или юридических лиц (в том числе бизнес-инкубаторы, Центры предпринимательства) либо залог:

- автомобили;

- недвижимое имущество;

- земля;

- ценные бумаги;

- оборудование и пр.

Начинающему предпринимателю сложно предоставить доказательство того, что он является платежеспособным заемщиком. В большинстве случаев единственным документом, который может подтвердить возможность получения прибыли в будущем для расплаты по долгам является бизнес-план. Что касается бизнесменов со стажем, то в этом случае можно предоставить выписку с банковского счета по остатку денежных средств.

Перед тем как обращаться в банковские организации за займом, начинающему коммерсанту стоит узнать, имеется ли возможность получить деньги на развитие своего дела по государственной программе финансирования малого предпринимательства. В российских реалиях взять кредит для открытия малого бизнеса начинающим предпринимателям в банке сложно, но возможно. Перед подачей заявки на рассмотрение дополнительно следует провести мониторинг предложений на рынке заимствований. Ниже дана информация по некоторым банковским организациям, кредитующим бизнесменов-новичков: