-

13.03.2017 22:40 Алексей Захаров0 1

-

кредитбанковская системаобщество

Система кредитования современной России построена на культивировании финансовой неграмотности наших сограждан. Всевозможные программы по содействию повышению финансовой грамотности населения, реализуемые при крупнейших ВУЗах регионов – это, скорее, показательная деятельность, нежели решение проблемы финансовой безграмотности. Эффективность подобных программ оставляет желать лучшего, а деньги, выделяемые на эту деятельность Министерством Финансов РФ и успешно осваиваемые – это безвозвратно утерянные наши с Вами налоги.

Почему я выше привел тезис о том, что банковская система пользуется тем, что гражданин, клиент банка в нашем случае, чего-то не понимает, пользуясь финансовым продуктом? Потому что так выгоднее, быстрее и проще ему что-то продать. И сложно упрекнуть в этом именно банки как финансовые институты, целью которых является максимизация прибыли (что, кстати, далеко не всегда соответствует их целей в экономической системе).

Коль скоро мы живём и работаем в таких условиях, то повышение финансовой грамотности – это задача каждого человека в отдельности, но не банка.

Новыми статьями мы будем восполнять этот пробел. Но также продолжим публикацию полезных материалов на тему выбора кредитных программ, различных нюансов взаимодействия с банками, рассмотрения категорий риска, доходности и других вопросов.

При текущей стоимости кредитных ресурсов отдельных банков и МФО в особенности, кредитование – это акт социального геноцида, который непосредственно начинается в случае возникновения просроченной задолженности. Этот геноцид направлен лишь на получение процентов по займу/кредиту и возврату основного долга. Но это только с одной стороны. С другой – это разрушенные отношения, нервная система, и другие проблемы социального характера.

Итак, психологическое давление на должника осуществляется по различным каналам: звонки, смс, письма и др. Сегодня мы рассмотрим смс-давление. И сделаем это на конкретном примере.

В анализе участвуют СМС-сообщения следующих коллекторских агентств: FASP, Национальная служба взыскания (НСВ), Vostokfin, Morgan Stoutи M.B.AFinance.

Анализ смс-сообщений от MBAФинансы, поступающих на сотовый телефон должника позволяет сделать несколько выводов.

Ниже приводим саму смс-рассылку должнику.

Во второй же части нашей статьи мы досконально рассмотрим юридические аспекты психологического воздействия посредством смс-сообщений, а именно правомочности применения статей УК РФ и ГПК РФ.

И поможет в этом нам квалифицированный юрист. Следите за обновлениями, подписывайтесь и вступайте в нашу группу в Вонтакте и Фейбуке.

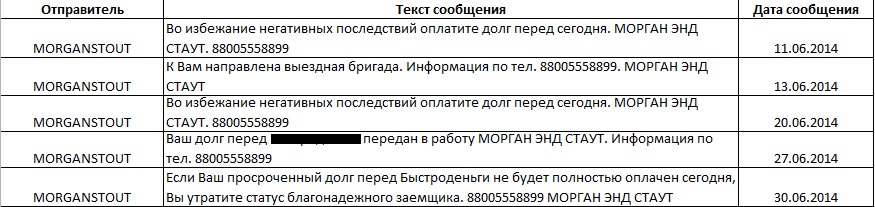

СМС-сообщения от коллекторского агентства Morgan Stout:

СМС-сообщения от коллекторского агентства Национальная служба взыскания:

На фоне перманентной нестабильности рубля индексация суммы долга приобретает особенную актуальность. Такое решение обычно принимается в случаях, когда вердикт суда по поводу выполнения долговых обязательств уже вступил в силу, но должник по каким-то причинам не исполнил его либо исполнил лишь спустя несколько лет.

Уверяю, не рассосётся. Число звонков будет только расти, а через некоторое время ваше дело передадут в отдел взыскания финансовой компании или коллекторам. Эти структуры действуют почти аналогично – давят на должника всеми возможными способами, не давая расслабиться.

В случае, когда ситуация кажется тупиковой и платить кредит совсем нечем, то должник может обратиться в суд для признания себя банкротом. Процедура эта очень непростая и длительная. При признании банкротом стоит помнить о возможности реструктуризации долга (для тех случаев, когда заемщик не отказывается совсем платить по кредиту).

Очень часто при заключении кредитного договора банк требует присутствие поручителя. То есть если заемщик не сможет выполнить все обязательства, то это должно будет сделать третье лицо. Как не платить кредит поручителю, объяснят сами юристы. Банки часто в одностороннем порядке корректируют договоры. Но если первоначальный документ был подписан с трех сторон, то и на новом должны быть три подписи. В противном случае ответственность с поручителя снимается. Вот как правильно не платить кредиты.

Подача подобного заявления подразумевает, что должник может доказать наличие ущерба из-за переданных данных. Материального вреда коллекторы нанести не могут. Все требуемые ими суммы заемщик должен уплатить по закону. Можно подать иск о моральном вреде, но доказать его практически невозможно.

Основная сложность процедуры банкротства – необходимость четкого, последовательного и безошибочного выполнения всех этапов. Это действительно сложно, и без юридической помощи не обойтись. Кроме того, и для многих именно это вызывает проблемы, необходимо наличие финансовой возможности исполнения некоторых текущих платежей, в частности, связанных с оплатой услуг юриста, выплатой вознаграждения управляющему, несения обязанности по оплате судебных издержек и затрат, связанных с реализацией имущества в счет долга.

Кредитные каникулы – период, в течение которого заемщик на законных основаниях прекращает все или некоторые обязательные выплаты по кредиту. Как правило, каникулы предоставляются на платной основе. Стоимость может составлять определенный процент от суммы ежемесячного обязательного платежа, фиксированную сумму или быть заложенной в стоимость кредита, и тогда сами каникулы фактически будут предоставлены бесплатно.

Условия в каждом банке разные и оговариваются с заемщиком индивидуально. Для рассмотрения возможности реструктуризации необходимо подать комплект документов, которые подтвердят ухудшение финансового состояния (потеря работы, тяжелая болезнь), и заявление. Финансовое учреждение пойдет навстречу клиенту, если он убедит его в том, что трудности временные, и он не отказывается от выполнения своих обязательств. Немаловажную роль играют статус кредитной истории и размер долга. Кредитор не обязан предоставлять отсрочку, но после внесения изменений в законодательство и введения процедуры банкротства физических лиц банки отказывают в реструктуризации очень редко.

Часто для оптимизации погашения задолженности банки предлагают воспользоваться процедурой рефинансирования. Это означает перекредитование долга в другом финансовом учреждении с более выгодными для клиента условиями. То есть клиент получает новый кредит на более выгодных условиях для погашения долга в другом банке. Каждое финансовое учреждение, предоставляющее такую услугу, предъявляет индивидуальные требования к максимальному лимиту, характеристикам заемщика, сроку предоставления и процентной ставке. Как правило, рефинансирующий банк самостоятельно договаривается с заемщиком и решает организационные вопросы. Клиенту нужно только собрать документы, а также подать соответствующее заявление (если договором разрешено досрочное погашение займа).

На финансовом рынке находятся советчики, уверяющие, что можно полностью отказаться от погашения обязательств. Они рекомендуют сменить телефонный номер, переписать имущество на родственников, всячески избегать встреч с коллекторами и ждать, когда закончится период исковой давности три года.

В нашей стране никто не заберет твое имущество пока ты сам этого не захочешь. И это правда. Если ты не желаешь расставаться с любимым автомобилем или самой лучшей в мире посудомоечной машиной или на худой конец тебя душит жаба отдавать судебным приставам своего лысого кота — то ты найдешь способы обезопасить имущество и они действительно есть. Это как твое молчание — оно расценивается как знак согласия, если ты не заявил об обратном.

Процедура признания физического лица начинается с оценки его платежеспособности, наличия у него имущества в собственности или возможность получить доход для оплаты долгов. После подачи заявления в суд о начале процесса уведомляются все известные кредиторы должника, что дает им право в течение 2 месяцев предъявить требования в суд об оплате долга.

Есть действенный способ, как по закону не платить по кредиту – это дождаться истечения срока исковой давности – 3 года. Согласно законодательству по истечении срока исковой давности договор между заемщиком и кредитором теряет юридическую силу. Этот период исчисляется c того момента, как заемщик перестал вносить платежи по графику согласно кредитному договору.

Лучший и наиболее рациональный способ — это все-таки договариваться с банком о реструктуризации и налоговых каникулах и не платить хотя бы временно. Также, в случае финансовых затруднений, неплохо получить бесплатную консультацию у юриста, ведь во многих ситуациях есть хорошие шансы выиграть дело в суде. Может, удастся списать часть долга без ущерба для собственной репутации.

Кредит В Городе.РУ — Круглосуточная финансовая помощь в получении краткосрочных займов, кредитов, ипотеки!

Все виды писем в банк можно условно разделить на три обширные категории:

• Первичные обращения – это различного рода заявления, претензии, просьбы. Они могут быть самыми разными – например, вам отказали в обслуживании в отделении или вы просите о реструктуризации долга по кредиту. Объединяет их то, что заявитель сам является инициатором обращения. Такие обращения подразумевают ответ банка или реагирование работников на возникшую ситуацию.

• Вторичные обращения – это жалобы, которые заявитель подает в банк или контролирующие органы, когда не добился ответа на свое первое письмо. Как правило, такие обращения дублируют содержание предыдущих и содержат дополнительные жалобы на своевременное отсутствие реакции.

Ответы на обращения банка. Например, вам выставили претензию о неуплате долга или известили о блокировке счетов. Эти письма отличаются от информационной рассылки банка и подразумевают ваш ответ на него. Ответ может быть высказан, в свою очередь, в виде претензии или жалобы.

Кроме того, письма в банк можно классифицировать по их целевому назначению:

• Информационные. Например, вы извещаете банк о смене своей фамилии, места жительства и т.д.

• О смерти заемщика. Это письмо направляют наследники заемщика или владельца депозита. В нем они либо обосновывают свои требования на имущество умершего либо извещают банк об отказе о принятии наследства.

• Также есть письма-просьбы (например, об отмене начисленных пени и штрафов или о переносе даты платежа), заявления на выдачу справок или выписок, письма-предложения, жалобы (на действия сотрудников, сбой оборудования, недостаточное качество обслуживания и т.д.).

Отдельно стоит упомянуть такой вид письма в банк как отзыв права на обработку персональных данных. Направив его, вы можете избежать передачи долга по кредиту сторонней коллекторской службе. У банка останется два варианта: либо производить взыскание просрочки самостоятельно, либо обращаться в суд.

В целом структура письма должна быть примерно такой:

• в шапке справа – название банка, номер и адрес отделения, куда именно направляется письмо, а также данные отправителя;

• посередине – тип обращения: письмо, жалоба, претензия и т.д.;

• в основной части – подробное описание проблемы, с которой пришлось столкнуться клиенту, а также возможные пути ее решения;

Если же вы жалуетесь на действия определенного сотрудника, то необходимо указать его должность, фамилию и имя, а также дату, время и место возникновения инцидента. Это позволит сотрудникам банка при необходимости просмотреть видеозапись конфликта и дать свою оценку.

Если причиной письма в банк стал технический сбой в банкомате или терминале, обязательно укажите его серийный номер и точное время сбоя, а также сохраните любые чеки, которые выдаст машина. Если сбой произошел в системе онлайн-банка или мобильного банка, к письму приложите скриншот.

Обязательно укажите в письме свои контактные данные и канал коммуникации, по которому сотрудники банка должны будут направить ответ – почта, электронная почта, телефон и т.д. Важно указать свои реальные данные, так как банки не отвечают на анонимные письма (а при указании неверных сведений ваше обращение будет отнесено именно к анонимкам).

Тон письма должен быть нейтральным. Если пишете претензию – не угрожайте, если оформляете просьбу – не унижайтесь. Обязательно ссылайтесь на законы, регулирующие банковскую деятельность и защищающие ваши права:

Не стоит забывать о внутренних правилах и регламентах банка. Они, как правило, выложены на официальном сайте кредитно-финансовой организации. Не путайте рекламные обещания и реальные документы – в них могут быть прописаны совсем другие положения.

Если внутреннее правило банка противоречит федеральным законам – смело указывайте на это: федеральное законодательство выше, банк должен ему подчиняться. К примеру, правила могут указывать, что расторжение договора страхования по инициативе клиента невозможно, в то время как закон о правах потребителя предусматривает, что можно отказаться от услуги или товара в течение 30 дней без объяснения причин и потребовать назад деньги.

После того, как письмо составлено, необходимо доставить его в банк для рассмотрения. Существует несколько способов, как это сделать.

Если банк отказывается принять ваше письмо, ссылаясь на внутренние постановления и регламенты, то у вас есть два выхода:

• потребовать документ, на который ссылается работник, и оформить свое заявление в соответствии с ним прямо в отделении банка;

• направить заявление в том виде, в котором оно уже составлено, по другим каналам коммуникации – например, по обычной или по электронной почте.

По почте в банк допускается направлять можно только два вида письмо:

• извещение о невозможности выплачивать кредит – его можно и нужно совмещать с заявлением о реструктуризации долга;

• заявление на возврат страховки по кредиту.

Если вы направляете копии личных документов, например, скан своего паспорта или свидетельство о смерти родственника-заемщика, то необходимо заверить их подлинность у нотариуса. Так вы защититесь от обвинений, что якобы прислали подложные документы.

Направлять письма в банке посредством почты лучше сразу в два места – в отделение, где обслуживаетесь, и в головной офис банка (либо в вышестоящее структурное подразделение). Естественно, что вашей проблемой будут заниматься на местном уровне, но головной офис может придать ускорение рассмотрению заявления.

Электронное обращение. Существует несколько разновидностей обращения в банк с помощью электронных средств связи:

Электронное обращение целесообразно направлять и в том случае, если в вашем городе нет филиалов банка. Срок ответа банка на него также составляет 10 дней.

Удобство дополнительных каналов коммуникации заключается в том, что банк не может отказать в принятии письма. Даже если оно не было прочитано или его содержание было проигнорировано, то в ходе дальнейшего развития событий вы всегда сможете доказать, что сделали всё от вас зависящее для проведения переговоров.

Телефон хорош как подтверждающее средство. Вы всегда можете позвонить и уточнить, как производится рассмотрение вашего обращения. Обязательно фиксируйте все ответы сотрудника – в виде стенограммы или просто записи на диктофон. Узнайте должность и фамилию собеседника – это поможет, если возникнут споры.

С другой стороны, если вы пишете в банк с просьбой о реструктуризации долга, то выставлять напоказ это не нужно. Отказать в перекредитовании или пойти вам на встречу – это дело банка, и если ответ на ваше письмо отрицательный, то искать справедливости не нужно. Попробуйте лично подойти в отделение и переговорить с кредитным инспектором или управляющим – возможно, они подскажут, что делать.

(!) Если вы относите письмо лично в банк, то убедитесь, что оно зарегистрировано. Для этого вы должны предоставить два экземпляра обращений, на одном из которых будут представлены следующие данных:

• фамилия и должность сотрудника, принявшего письмо;

• номер входящего сообщения (он же ставится в журнале регистрации обращений);

• штамп или печать банка;

• дата и подпись ответственного лица.

Не нужно просто отдавать бумагу менеджеру или администратору зала – шансы на регистрацию заявления в установленном порядке в этом случае минимальны. Если в отделении нет человека, который занимается приемом писем (или вам так просто говорят), свяжитесь с управляющим. Он обязан регистрировать любые обращения граждан.

Если вы получаете ответ от банка по почте, то рекомендуется вскрывать его в присутствии двух сотрудников почтового отделения. Они должны составить акт о содержании вложения в письмо. Так вы защититесь от уловок банка, если они решат отправить вам пустой лист вместо ответа или формальную отписку вместо решения проблемы.

Помните, что переписка с банком, особенно, при упорстве последнего, может затянуться. Обязательно сохраняйте копии направленных писем и ответы – это поможет при судебном разбирательстве.