Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7 (499) 703-47-59

Москва, Московская область

+7 (812) 309-16-93

Санкт-Петербург, Ленинградская область

8 (800) 511-69-42

Федеральный номер ( звонок бесплатный для всех регионов России )!

И вот я наладил свой бизнес, купил себе машину и комфортное жилье, в общем, все путем, а это означает, что нужно прекращать с этой кредитной каруселью, поэтому я задался целью закрытия всех имеющихся кредитов до окончания года. Эта стратегия пришлась не по душе банкирам, ну конечно, на ком же еще можно так заработать, как не на мне.

Навязывание дополнительных услуг при кредитовании.

О кредите в банке под залог квартиры читайте тут.

Затем, после проверки телефона я составил такую хронологию:

16 января, прозвонил парень, с которым состоялся следующий диалог:

– Андрей Алексеевич, у нас есть для вас прекрасное предложение! Чтобы вы сделали, если у вас прямо сейчас появилось полтора миллиона рублей?

– Прекрасное решение, в этой связи…, – тут до менеджера дошло, что сперва нужно было бы проанализировать полученный ответ, а уж затем переходить к прочтению текста с листка, но поздно, – мы одобрили для вас кредит в 1,5 млн. рублей.

– Будьте добры не звонить мне больше.

Пользуясь калькулятором на телефоне, я произвел подсчет. Если взять 1,5 млн. рублей с 22,8 процента годовых, переплата за период 5 лет будет составлять чуть больше миллиона рублей. И это не учитывая страховки и комиссии.

Да за эти деньги можно приобрести Тойоту Короллу или же однушку в районном центре.

Мораль: до принятия решения об оформлении кредита, подсчитай сначала, сколько ты переплатишь, и не давай пудрить тебе мозги, если они конечно еще остались!

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7 (499) 703-47-59

Москва, Московская область

+7 (812) 309-16-93

Санкт-Петербург, Ленинградская область

8 (800) 511-69-42

Федеральный номер ( звонок бесплатный для всех регионов России )!

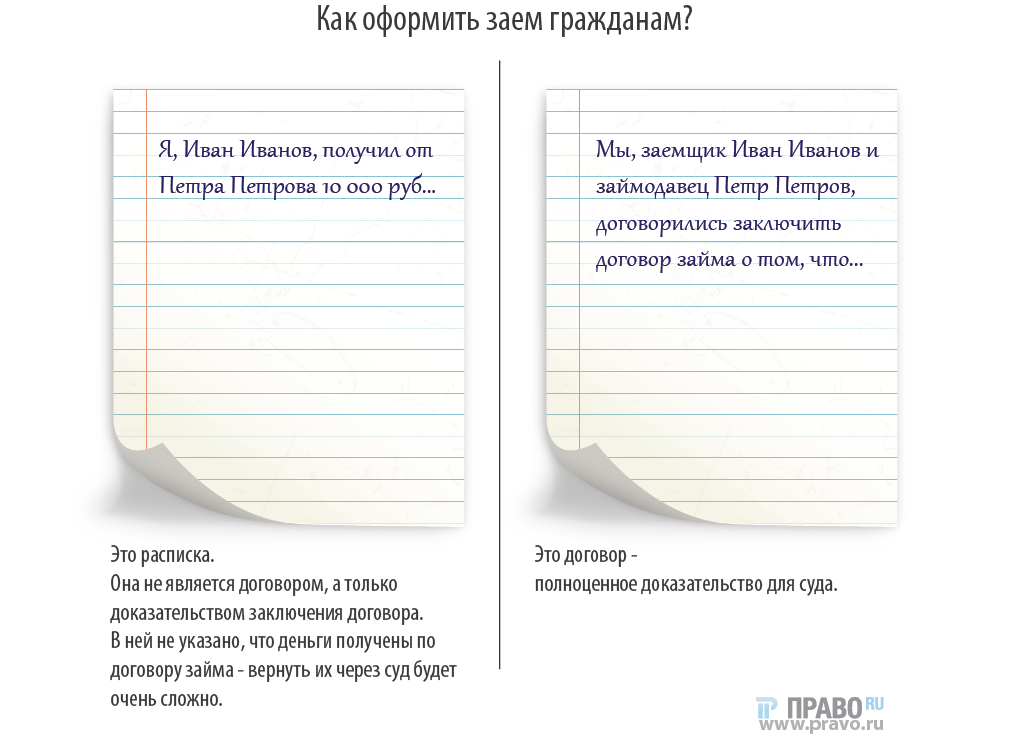

Как оформить соглашение о займе, чтобы потом можно было взыскать долг без суда? В чем разница между договором займа и распиской? Что обязательно в ней надо указать, чтобы не потерять возможность вернуть деньги принудительно? Что докажет передачу суммы займа, если она перечислялась на банковский счет? На этот и другие вопросы ответили юристы.

Это часть материала о займах. Полностью текст читайте здесь:

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого – по недосмотру или намеренно – то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер. Получить деньги по подобной бумаге потом будет очень сложно.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.

Практически все организации и фирмы сталкиваются с определенными проблемами в привлечении клиентов. Выдающие кредиты банки также не являются исключением. Сегодня достаточно большой выбор различных банков, которые предлагают разнообразие кредитов на различных условиях. Как привлечь клиента взять кредит и что для этого нужно?

Для привлечения клиентов банки предлагают различных типы вкладов, льготные программы обслуживания, а также различные типы кредитования с лояльными требованиями к заемщикам или снижают ставки кредитования. Отдельные банки предлагают особенные кредитные программы с небольшими процентами, которые остаются действительными только определенное время, к примеру, приуроченные к праздникам. Также можно предлагать специальные условия для клиентов, которые уже имели шанс воспользоваться кредитными услугами этого банка и погасили ссуду точно в срок. За счет данного хода можно удержать конкретных клиентов и привлечь потенциальных заемщиков.

В это же время нужно учитывать, что банк никогда не станет работать себе в убыток, а очень большое снижение процентной ставки приведет именно к этому. Потребителя привлекают и широко рекламируемые кредиты без переплат, которые часто не очень выгодны для банка. В данном случае необходимо заключать договора с партнерами, которые будут погашать за клиента банку процентную ставку. В этом случае все остаются в выигрыше: ничего не теряет банк, потребитель может экономить, а магазин при этом увеличивает продажи.

Как привлечь клиента взять кредит другими методами? Преимущественно, кредитные программы рассчитываются на работающую часть населения, которая имеет стабильный доход. Однако для того чтобы привлечь большее число клиентов, некоторые банки разрабатывают суперпредложения для пенсионеров и студентов.

Конечно же, легкое получение кредита часто влияет на привлечение большего числа клиентов, но не всегда заемщиков привлекает конкретно это. Если клиенту хочется взять весьма крупную сумму, то его не остановит большой пакет документов, а роль в данном случае сыграет показатель процентной ставки при погашении кредита.

Для привлечения клиентов банки также создают особенные кредитные программы, а также выпускают разноуровневые кредитные карты. На сегодняшний день они набирают большую популярность, а часто при оформлении такой карты не нужно указывать цели кредита, а воспользоваться картой можно исключительно при необходимости.

Большое значение для популяризации кредитных программ конкретного учреждения играет реклама в интернете, ведь в современном мире именно интернет является мощным источником клиентов, а практичные люди сравнивают предложения и интересуются предложениями разных банков.

Существует множество методов того, как привлечь клиента взять кредит, однако ключевыми принципами в каждом из методов является честность, надежность финансового учреждения, прозрачность всех финансовых сделок и т.д. чтобы кредит оказался выгодным — заполните здесь анкету.