Министерство экономического развития предлагает вменить банкам в обязанность предлагать должникам выкупить собственный долг с дисконтом перед тем, как выставить его на продажу для третьих лиц. Цена предложения при этом не должна отличаться.

В пояснительной записке к законопроекту министерство указало причину, из-за которой были разработаны изменения. Иногда должник в связи с тяжелой жизненной обстановкой становится неспособным закрывать свои финансовые обязательства. При этом обращение к кредитору о необходимости реструктуризации долга может ни к чему не привести. Нет никаких законодательно закрепленных рычагов давления на кредиторов, которые бы простимулировали объективное рассмотрение предложений должников.

Если соглашение между должником и кредитором не достигнуто, последний может переуступить права требования третьему лицу. Стоимость такой переуступки бывает в разы меньше размера самого требования. Выгода переходит к покупателю. При этом возможны случаи недобросовестной продажи, когда покупатель связан с кредитором или его менеджментом формально или неформально. Авторы инициативы уверены, что при таком положении права и интересы должника грубо нарушаются.

В связи с этим Минэкономразвития и хочет добавить кредиторам одно обязательство, согласно которому последние перед продажей долга будут предлагать его выкуп самому должнику по цене предложения третьему лицу.

В случае если должник согласится на такое приобретение или за него перечислит необходимую сумму иное лицо, права требования перейдут самому должнику. Это значит, что обязательство по выплате задолженности автоматически прекратится.

Ведомство предусмотрело и вариант выкупа прав требования у нового приобретателя. Должник сможет выкупить свой долг по стоимости его приобретения цессионарием, умноженной на два. Возможен и другой вариант: если должник докажет, что цессионарий знал о том, что экс-кредитор не предложил по закону приобретение долга должнику, тогда последний имеет стать приобретателем своего долга за ½ цены покупки цессионарием.

Указанные условия будут применимы лишь к долгам, просрочка по которым превышает 30 календарных дней с момента заключения договора цессии. Уступки в процедурах исполнительного производства и банкротства к нововведениям отношения иметь не будут.

На недобросовестных должников, которые изначально не планируют гасить задолженность вне зависимости от последствий нарушения соглашения, инициатива решительного влияния не окажет. Представители министерства разработали проект с целью сбалансировать защиту интересов всех сторон долгового рынка.

Кредиторы предполагают, что инициатива приведет к коллапсу: должники начнут массово отказываться от погашения задолженностей, что приведет к неконтролируемым изменениям на долговом рынке. Юристы, в свою очередь, уверены, что новая инициатива предоставит поле для формирования новых мошеннических схем давления на должников. Министерство юстиции законопроект еще не получило, формировать свою позицию они будут после его изучения.

Для списания необходимо, чтобы суммарный размер кредита составлял не более 516 тыс. рублей в переводе на российскую валюту вне зависимости от того, были ли по нему просрочки выплат или нет. Задолженность спишут по самому крупному займу, если их несколько.

Регулятор Казахстана сообщил, что до 18 сентября текущего года долги спишут у 440 тысяч граждан, причем ходить никуда не нужно. Обязанность по формированию списков должников, подпадающих под условия списания, возложена на государственные органы.

Жителям Казахстана, не подпадающим под условия социальной уязвимости, государство также пошло на уступки. Банки и МФО по инициативе Президента простили пени и штрафы, сформированные до 1 июля 2019 года, абсолютно всем казахстанцам, кто допустил просрочку по кредитным выплатам.

Арбитражный управляющий Андрей Поляков отметил, что спрогнозировать последствия принятия инициативы Минэкономразвития на данном этапе крайне сложно. Не совсем ясно, в какой редакции примут проект. Кто попадет под его действие: только банки или иные финансовые организации? Уступка долга без дисконта третьему лицу, не являющемуся банком, с последующим дисконтированием и уступкой его коллекторам или перепродажа долга между коллекторами также будет учитываться?

Кроме того, не понятна технология порядка извещения должника, наличие ответственности у цедентов и недобросовестных должников; будет ли действовать отказ должника бессрочно или установят ограниченный период, и через какое-то время можно будет попробовать выкупить долг вновь, если кредитор не найдет покупателей?

Адвокат Тимур Харди также считает, что есть вероятность угрозы стабильности финансового рынка, массовых отказов от оплаты просроченной задолженности со стороны заемщиков как банкам, так и коллекторам. Как следствие, коллекторы будут отказываться от покупки долгов, а банки — нести убытки.

Эксперт также обратил внимание на несговорчивость банков в отношении реструктуризации долгов должников. Банки предпочитают отдать долги коллекторам, чем договориться с должником. При этом:

банк теряет часть своего актива, так как долг продаётся недорого;

заёмщик получает немотивированный отказ, его положение лишь усугубляется;

коллекторы получают хорошую прибыль.

При этом эксперт считает, что серьезных рычагов для злоупотребления у должников не появится: у кредитора есть масса инструментов взыскать свои деньги и без продажи вплоть до банкротства должника, пока последний ждет начала продажи с дисконтом.

Эксперт предлагает свой вариант разрешения ситуации:

Задолженность относится к специфическим активам, из которых можно извлечь выгоду. В этой статье разберем: как продать долг физического лица и кто имеет право его выкупить.

Содержание:

Занимают деньги, берут кредиты сегодня многие. Однако кризис, сложности с работой и попросту неумение грамотно распоряжаться банковскими средствами приводят к росту невозвратов по кредитам и частным долгам.

Начнем с того, как продать долг физического лица коллекторам, и у кого есть такие полномочия.

Сначала следует убедиться в том, что условия договора с банком допускают переуступку прав. Если такое условие есть, то банк вправе передать долг новому кредитору, заключив с ним договор цессии.

Однако даже если таких полномочий у кредитора нет, то он всё равно сможет делегировать право взыскания средств согласно агентскому договору. Тогда должник остается клиентом банка, а коллекторы играют роль посредника и не могут распоряжаться взысканными средствами.

Выкуп долга позволяет пользоваться полученными от должника средствами, уже не отчитываясь перед банком.

Как продать долг физического лица коллекторам?

Банкам гораздо выгоднее взыскать долг самому, чем продать его, поэтому они передают коллекторам только безнадежные долги, когда у должника нет ни официального дохода, ни имущества, которое можно забрать в уплату долга.

Банк-кредитор составляет соглашение-цессию и передает все документы по заемщику и кредиту, а также сообщает должнику о том, что у него появился новый кредитор, и теперь все расчеты по задолженности следует вести с ним.

Можно ли продать долг физического лица коллекторам по исполнительному листу? Наличие судебного производства увеличивает шансы возврата кредита, поэтому подобные долги охотно скупаются коллекторами.

Полученный в суде исполнительный лист в обязательном порядке направляется кредитором в ФССП (Федеральную службу судебных приставов).

Заключенный при этом договор цессии обязательно передается в ФССП.

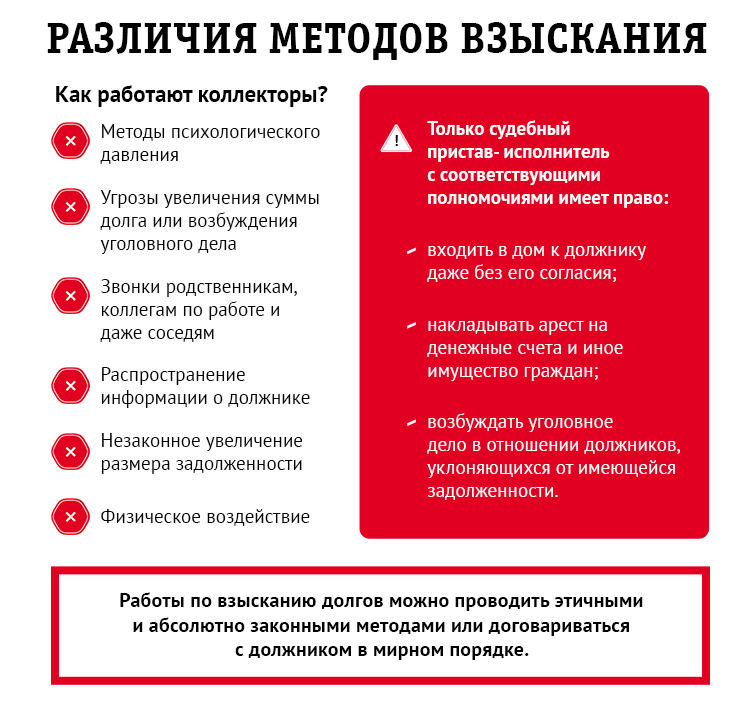

В отличие от приставов, закон ограничивает права коллекторов, которым запрещено:

- ограничивать выезд и перемещения должника;

- находиться на частной территории;

- налагать арест на имущество и продавать его.

Только приставы уполномочены использовать такие меры воздействия. Действия по взысканию заключаются исключительно в информировании о наличии задолженности и в поиске средств для ее погашения.

Предположим, вам не возвращают деньги, взятые под расписку. Вы можете передать третьей стороне право требования долга. Коллекторы вправе взыскивать долги, обозначенные не только в кредитных договорах, но и в нотариальных соглашениях, а также в простых расписках.

Основные условия коллекторов:

При любой смене кредитора, в том числе по расписке, заемщика нужно обязательно письменно уведомить об этом. Можно составить уведомление в свободной форме.

Приобрести задолженность вправе любые организации или лица, не имеющие проблем с законом. Как правило, долги покупают другие кредитные учреждения, коллекторы и даже сами должники. Последний вариант – не шутка. Разумеется, покупателем выступает третья сторона, представитель должника.

Чтобы покупать чужие долги на аукционе, совсем необязательно быть коллектором и использовать агрессивные методы взыскания.

На самом деле на этом можно зарабатывать абсолютно законным способом, договариваясь с должниками или действуя через службу судебных приставов в рамках правового поля.

Если правильно анализировать долги на предмет их ликвидности и возможности взыскания, то можно выкупать проблемные задолженности за 1-5% от стоимости номинала и возвращать до 100% стоимости долга.

Эта статья поможет вам разобраться в том, какие долги выгодно покупать.

Подробнее о том, как скупать долги различных компаний и физических лиц со скидкой до 90-99% и зарабатывать на законном взыскании от 150 000₽, вы узнаете на мастер-классе моего коллеги Вадима Куклина и его команды.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать как скупать дебиторские долги за копейки и зарабатывать на взыскании от 150 000₽ в месяц чужими руками!

Перед тем, как продать долг физического лица, кредитор должен удостовериться, что по этой задолженности можно переуступать права требования.

Уровень снижения цены долга зависит от многих факторов, в первую очередь, от платежеспособности заемщика.

Также принимаются во внимание:

- репутация и социальный статус должника;

- наличие поручителей по кредиту;

- сама сумма долга.

Считается, что большие суммы взыскивать сложнее, однако это не всегда так.

Даже в моей практике был случай, когда я приобрел на публичных торгах долг всего за 19₽ и совершенно забыл о нём, а должник сам перевел на мой счет 97 737₽, чтобы с него сняли запрет на выезд за границу.

Когда мы говорим о продаже долгов по договоренности или на специализированных площадках, то, как правило, чем ниже шансы на возврат, тем меньше стоимость кредита.

Торги по банкротству – другое дело. В основном тут работают аукционеры, а не специалисты по взысканию задолженности.

Многие из них просто не знают, как взыскать долг и боятся попасть впросак, поэтому цена на ликвидную задолженность падает согласно правилам торгов даже до 1% от номинала.

Используя алгоритм Вадима Куклина, вы сможете находить на аукционах и выкупать перспективные лоты с реально взыскиваемой дебиторской задолженностью.

На торги по банкротству попадает не только имущество (недвижимость, авто, техника), но и долги физических и юридических лиц.

Одним кажется, что покупать задолженность невыгодно и даже глупо, другие боятся того, что у них нет юридических знаний.

Цена на такие лоты часто падает до 5-10%, а иногда и до 1% от начальной стоимости.

Представьте, что долг на сумму 130 000₽ вы сможете приобрести за 1300₽ – 9000₽. При этом вы можете взыскать эту задолженность, даже если у вас нет знакомых коллекторов, приставов и вы не имеете юридического образования.

Из следующего видео вы узнаете, как обычный сварщик, потратив на покупку лота 40 000₽, удаленно взыскал долг на сумму более чем 170 000₽ всего за 2 месяца.

Мало кто понимает, что делать с задолженностью после покупки. Однако научиться этому не так сложно, как может показаться. Для разных типов долгов есть схемы, которые применимы как минимум в 50-70% случаев, а множество однотипных вопросов решаются с помощью техник и шаблонов.

Своеобразная и единственно возможная гарантия – это внимательный и подробный анализ дебиторской задолженности, с помощью которого можно собрать достоверные данные о заемщике, оценить его платежеспособность и другие факторы, влияющие на вероятность возврата долга.

Само собой, анализировать лот нужно до его покупки; для этого в вашем распоряжении множество бесплатных сайтов и онлайн-сервисов с данными о должнике и о судебных процессах в его отношении.

Заполучив выгодный лот, вы сможете использовать эффективные, а главное, мирные способы взыскания долга.

Например, вы можете предложить должнику закрыть кредит со скидкой в 30-50%. Мало кто откажется выплатить кредит на сумму 10 0000 000₽, заплатив в 2 раза меньше.

Конечно, отношения с должниками могут развиваться по разным сценариям.

О том, что предпринять, если должник все-таки отказывается выплачивать долг, наш эксперт по взысканию дебиторской задолженности Вадим Куклин рассказывает в следующем видео:

Даже если предположить не самый благоприятный исход событий, и вы получите только часть долга, в любом случае останетесь в плюсе.

Предположим, вы купили долг номиналом 700 000₽ за 3500₽ и вам удалось вернуть только 40% от его суммы. Вы получите 280 000₽ и почти 250 000₽ чистой прибыли. А таких лотов может быть несколько…

Законные методы возврата долгов, купленных на аукционах, не имеют ничего общего с деятельностью служб взыскания. Вы не станете коллектором: вам не придется бегать за заемщиком, атаковать его телефон, квартиру, работу и терроризировать должников другими подобными выходками.

Вы сможете взыскивать долги, действуя руками судебных приставов, или в мирном порядке, договариваясь с должниками, которые будут вам благодарны за возможность сбросить с плеч тяжелую ношу кредитов.

О том, как взаимодействовать с приставами и должниками, мы расскажем на бесплатном-мастер-классе.

Запишитесь на мастер-класс и получите пошаговый план и проверенные работающие решения, которые позволят вам находить выгодные для покупки долги и зарабатывать от 150 000₽, работая в правовом поле.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать как скупать дебиторские долги за копейки и зарабатывать на взыскании от 150 000₽ в месяц чужими руками!

Долговые обязательства физического лица всегда подлежат возмещению, независимо ни от каких обстоятельств. Сегодня взыскатели могут переуступить права требования долгов коллекторским агентствам. Продажа долга физического лица коллекторам вполне законна сделка, она осуществляется на основании договора цессии. Это достаточно сложный процесс, имеющий много особенностей и нюансов, которые стоит подробно рассмотреть.

Несмотря на то, что долги – это ликвидный товар на рынке, не все их них представляют ценность для коллекторских агентств. Имеет значение, размер долга, состоятельность должника и прочие факторы. Коллекторы покупают только те долги, которые им вероятнее будет вернуть и получить с них прибыль. При этом стоимость долга ничтожна, и может составить всего 1% от суммы дебиторской задолженности.

Какие долги можно продать:

- кредитный;

- по договору поставки;

- по договору подряда;

- по договору займа.

Продажа долга коллекторам — это законное право взыскателя. Фактически он передает права требования долгов новым взыскателям. То есть должник и первоначальный кредитор прекращают какие-либо финансовые отношения.

Продажа долга осуществляется согласно закону регламентированному в п. 1 ст 382 Гражданского кодекса РФ. Но в нем не указано, какому именно лицу можно переуступить права требования.

Переуступить права требования третьему лицу можно только в том случае, если это предусмотрено двухсторонним договором между взыскателем и должником. Например, если в кредитном договоре есть пункт о передаче данных третьему лицу в случае неисполнения обязательств, то банк может продать долг коллекторам, в противном случае — нет.

Данная сделка не выгодна для кредитора, по той причине, что они могут возместить убытки частично.

Коллекторы могут отказаться от покупки долга, если у заемщика низкий уровень дохода, сложное материальное положение, отсутствие имущества в собственности. Ведь их права строго ограничены законодательством.

Далее, если кредитору удалось найти покупателя, они должны заключить договор цессии. На основании его права требования долга переходят к коллекторам, а договор первоначального кредитора с заемщиком теряет законную силу.

Согласие заемщика на продажу долга не требуется, но кредитор обязан уведомить его за 30 дней до сделки.

Если он этого не сделал, а должник вернул долг первоначальному кредитору, его обязательства считаются исполненными. Тогда разногласия могут возникнуть у кредитора и коллектора.

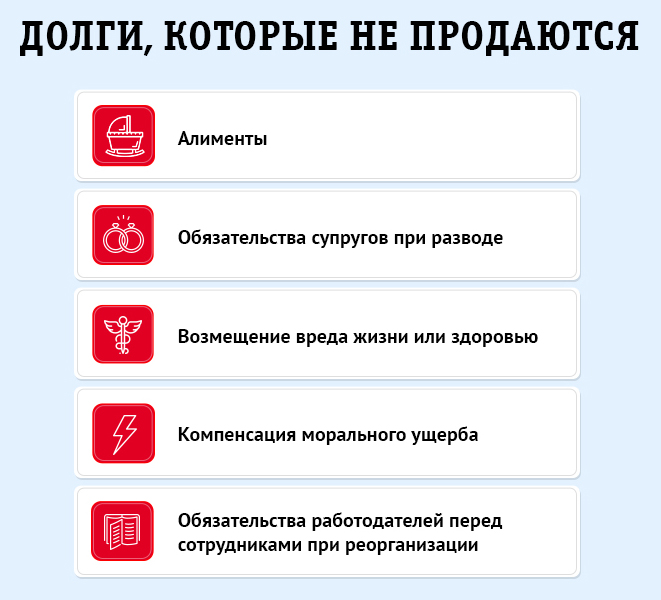

Какие долги нельзя продать коллекторам:

- алименты;

- возмещение морального вреда;

- компенсация нанесенного вреда здоровью.

Данный документ выдается судом взыскателю, он дает право взимать долг в принудительном порядке. Его получает истец, он имеет право передать дело судебному приставу, для открытия исполнительного производства.

Можно продать долг коллекторам по исполнительному листу, это не запрещено законом. Делается это по двухстороннему договору. Но выгода продавца здесь минимальна, потому что он может вернуть от 50 до 10% от суммы долга, но сделает это в кратчайшие сроки.

Новый взыскатель, может требовать только ту сумму, которую установил суд, согласно исполнительному листу, начислять пени и проценты он не имеет права.

Перед тем, как продать долг физического лица коллекторам по исполнительному листу, нужно его получить в суде и передать в ФССП. На основании представленного документа и заявления взыскателя судебный пристав исполнитель должен открыть исполнительное производство в течение 7 дней.

Далее, взыскатель может заключить договор переуступки прав требования долга с коллектором. Данный договор передается судебному приставу исполнителю, который производит замену одной стороны исполнительного производства на правопреемника, то есть коллектора.

Если договором между должником и взыскателем не предусмотрена переуступка прав требования долга в случае ненадлежащего исполнения обязательств, то продать его коллекторам нельзя по закону. После судебного постановления, данный закон не действует, потому что в роли взыскателя выступает судебный пристав, а кредитор или коллектор является получателем.

После получения судебного листа и переуступки прав требования долга коллекторам должник должен быть уведомлен.

После открытия исполнительного производства, должник имеет право выплачивать долг получателю непосредственно, при этом предоставлять платежные поручения судебному приставу исполнителю. Либо судебный пристав имеет принудительно взимать средства, списывать их со счетов в банках, удерживать 50% от заработной платы, реализовывать имущество должника.

Получатель или коллектор не имеет права взимать средства принудительно, не до решения суда, не после него. Его полномочия вообще строго ограничены:

- звонками по телефону в установленных законом рамках;

- отправлениями письменных уведомлений по почте или посредством СМС-сообщений;

- личных встреч с должником по предварительной договоренности.

При этом коллектор может только уведомить о задолженности и необходимости ее погасить, только до вступления судебного постановления в законную силу. Далее взысканием занимается судебный пристав исполнитель.

Как видно, должнику суд ничем не угрожает, потому что после получения исполнительного листа взысканием долгов коллекторы уже не занимаются, это право переходит к судебному приставу. Долги возвращать придется однозначно, и желательно добровольно.