Оформи займ прямо сейчас и деньги будут у тебя уже в 15:30

По своей сути, частный заем не отличается от займа в МФО: и в том, и в другом случае определенную сумму денег одалживают на оговоренный срок под проценты. Об особенностях работы микрофинансовых организаций мы уже писали. В случае частных займов кредитором может выступать любое физическое лицо, решившее таким образом зарабатывать деньги.

Частные займы могут быть без залога или их выдают под залог недвижимости, ювелирных изделий, автомобилей и прочего имущества заемщика. Иногда частные кредиторы дополнительно требуют участия поручителя.

Как правило, предложения о выдаче частных займов встречаются на финансовых сайтах или кредитных форумах. Варианты могут быть разными, но подходить к их выбору надо с осторожностью.

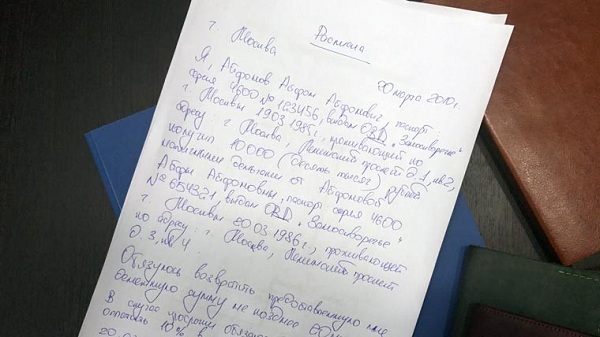

Существование частных займов вполне законно. Оно допускается Гражданским кодексом РФ. При этом вместо договора (как это делают в МФО) составляют расписку. Ее пишут от руки. В расписке указывают следующие данные:

- ФИО, паспортные данные кредитора и заемщика;

- величину займа цифрами и прописью;

- срок возврата займа;

- размер процентной ставки и конечную сумму, подлежащую возврату;

- дополнительные условия (штрафы за просрочку, возможность досрочного погашения, форс-мажорные обстоятельства и прочее).

В некоторых случаях расписку заверяют нотариально (например, если речь идет о крупной сумме денег), но это не является обязательным.

Важно помнить, что расписка имеет юридическую силу и может быть использована в суде.

Для получения займа у частного лица оформляют расписку

На первый взгляд частные займы действительно удобны и выгодны. Чаще всего заемщикам рекламируют такой набор преимуществ:

- быстрая процедура получения займа;

- отсутствие необходимости собирать бесчисленное количество справок, как того требуют банки;

- выдача займов гражданам с любой кредитной историей;

- индивидуальные условия использования и погашения займов.

Согласитесь, это очень похоже на принципы работы микрофинансовых организаций. Но при этом, в отличие от МФО, деятельность частных заемщиков никак не контролируется государством. А значит, на их месте вполне могут оказаться мошенники. Это и есть главная опасность.

Как показывает практика, чаще всего мошенники ставят своей целью не выдать заем на драконовских условиях (например, под неимоверно высокие проценты, но и такое иногда случается), а завладеть деньгами потенциального заемщика, ничего ему не выдавая. Например, потребовать заранее оплатить солидную комиссию за перевод средств.

Если от частного заемщика поступает предложение внести какую-либо предоплату, дальнейшее общение с ним не имеет смысла. Это мошенник.

Под видом частных кредиторов часто скрываются мошенники

Мы можем назвать несколько отличий частных займов от займов в МФО:

- Сумма займа. По этому параметру в МФО существует четкая градация. Они выдают займы трех видов: до зарплаты, потребительские и на поддержку малого бизнеса. Их величина может достигать 1 млн руб. Частные кредиторы, как правило, оперируют суммами до 50 000 руб. В редких случаях они доходят до 500–700 тыс. руб.

- Требования к заемщику. МФО выдают займы только гражданам России старше 18 лет, имеющим постоянную прописку. Частные заемщики могут работать и с иностранцами.

- Срок предоставления займа. В МФО он варьируется от 14 дней до 1 года. Все зависит от вида займа. Частных кредиторов длительные сроки не интересуют. Как правило, они выдают займы на срок до 3 месяцев.

- Способы оформления займа. Подавляющее большинство МФО работают в режиме онлайн. Соответственно, для получения займа достаточно иметь подключение к интернету. Частные кредиторы, как правило, так не работают. Обмен документами может происходить по электронной почте, но решение они будут принимать только после личной встречи.

- Процентные ставки. Краткосрочные займы до зарплаты выдают в МФО под 1–2 % в день, потребительские – под 0,3–0,7 % в день, процентные ставки по займам на развитие малого бизнеса соразмерны с банковскими. Частные кредиторы выдают краткосрочные займы под 1–4 % в день, а более длительные (на несколько месяцев) – под 20–50 % за оговоренный срок использования.

- Способ выдачи займа. У МФО есть несколько вариантов: наличными, на банковскую карту, денежным переводом в почтовое или банковское отделение, на электронный кошелек. Частные кредиторы выдают займы наличными или на банковскую карту.

- Наличие залога или поручителей. МФО никогда не требуют ни того, ни другого. У частных кредиторов все индивидуально.

- Штрафные санкции. Они могут быть в обоих случаях. Но для МФО размер штрафа и пени ограничен законодательно. Так, штраф не может превышать 20 % от оставшейся суммы долга, а пени – 0,1 % годовых от суммы долга. Частного кредитора может ограничить только его фантазия.

- Возможность отсрочки или продления срока погашения займа. Оба инструмента используют при возникновении просрочки. В МФО чаще применяют продление займа, и этот момент изначально зафиксирован в договоре. В расписке для получения частного займа подобное практически никогда не предусматривается.

Главная сложность при выборе частного займа – поиск порядочного кредитора. Работу МФО регулирует и контролирует государство, поэтому с ними сотрудничать надежней. Вероятно, к частным кредиторам имеет смысл обращаться тогда, когда все остальные варианты не дали результата.