Иногда бывают такие ситуации, когда у организации наблюдается дефицит денежных средств, и на помощь приходит учредитель, оказывающий финансовую поддержку. Такие поступления обычно оформляются договорами займа, на основании которых деньги перечисляются на расчетный счет или вносятся в кассу организации. В этой статье мы рассмотрим порядок отражения в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 беспроцентного займа от учредителя: поступление и возврат денежных средств.

Рассмотрим две ситуации:

1. поступление в кассу наличных денежных средств от учредителя по договору беспроцентного займа сроком на полгода (краткосрочный заем);

2. поступление на расчетный счет безналичных денежных средств от учредителя по договору беспроцентного займа сроком на два года (долгосрочный заем).

В том случае, если нам необходимо отразить поступление денег в кассу, на вкладке «Банк и касса» выбираем пункт «Кассовые документы».

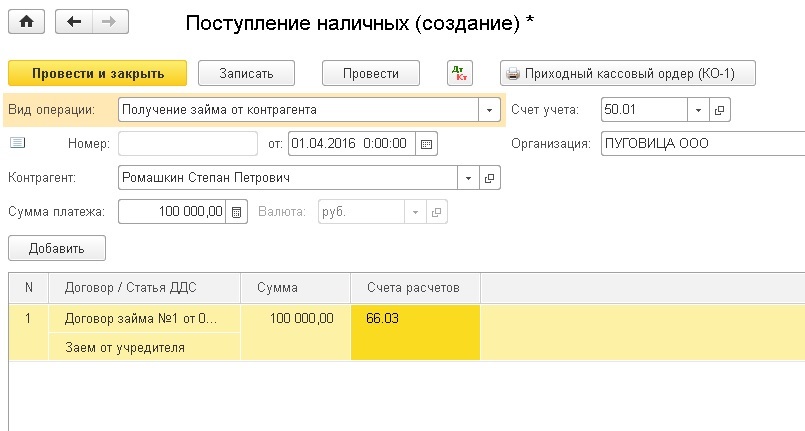

Создаем новый документ «Поступление наличных» с видом операции «Получение займа от контрагента». Выбираем контрагента (учредителя), организацию и указываем сумму. В табличной части должна быть заполнена информация о договоре (можно добавить новый договор, указав его реальные реквизиты). Также необходимо указать статью движения денежных средств, мы добавляем новую статью «Заем от учредителя». Счет расчетов в нашем случае будет 66.03, т.к. заем является краткосрочным.

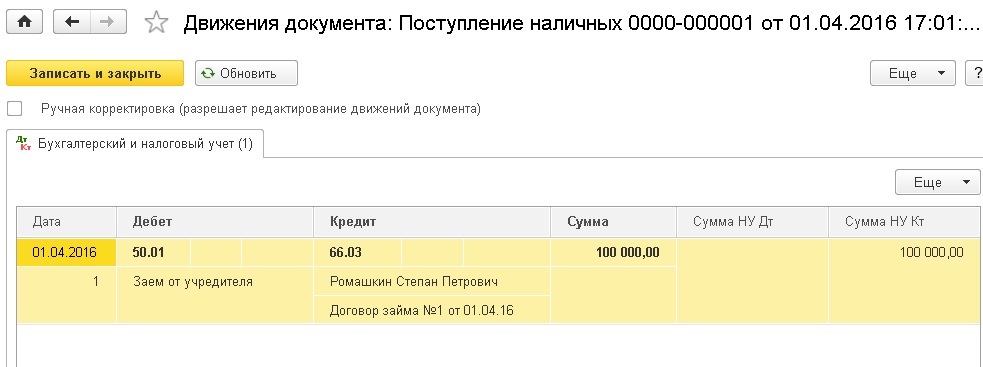

Документ формирует проводку Дт 50.01 Кт 66.03 на сумму полученного займа.

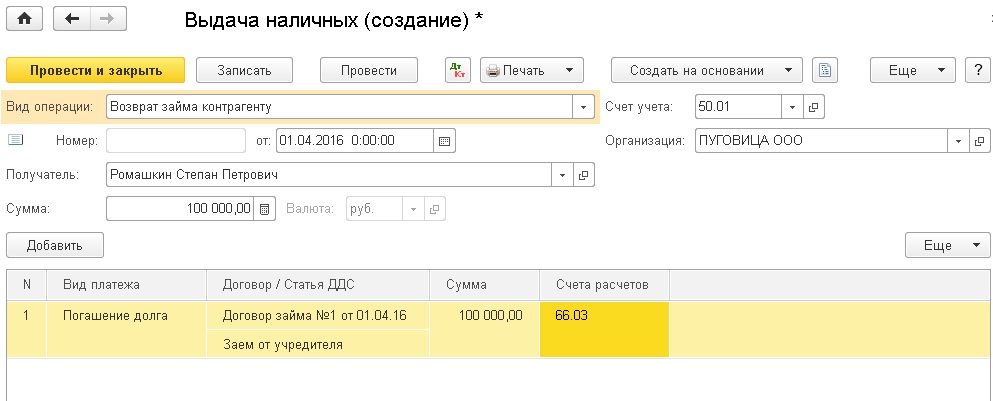

Возврат займа отражается другим кассовым документом «Выдача наличных» с видом операции «Возврат займа контрагенту». Заполнение документа осуществляется аналогично, только в табличной части добавляется столбец «Вид платежа», так как наш заем является беспроцентным, мы выбираем «Погашение займа».

При возврате формируется обратная проводка Дт 66.03 и Кт 50.01, взаиморасчеты с контрагентом на счете 66.03 закрываются, если возвращена полная сумма займа.

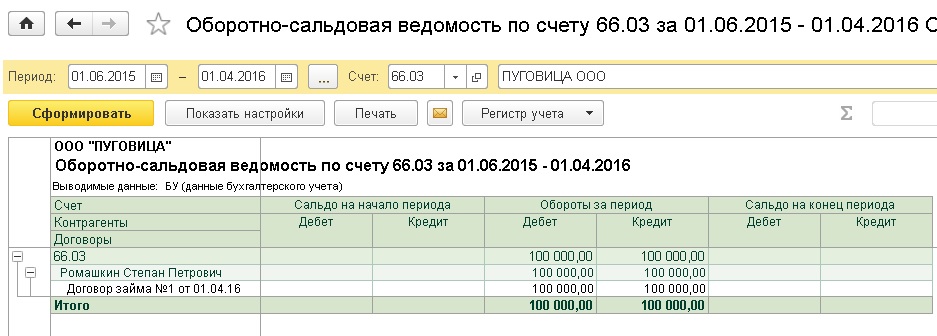

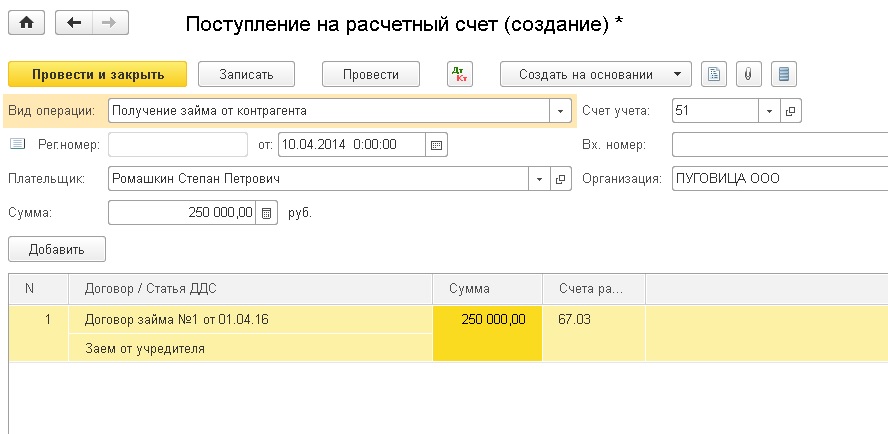

В том случае, если нам необходимо отразить поступление заемных средств на расчетный счет, необходимо работать с документом «Поступление на расчетный счет», который можно вручную создать в разделе «Банк и касса» — «Банковские выписки» или загрузить из банка. У данного документа должен быть вид операции «Получение займа от контрагента».

Также выбираем организацию, контрагента, проставляем сумму и заполняем табличную часть, счет расчетов в данном случае будет 67.03, т.к. заем долгосрочный.

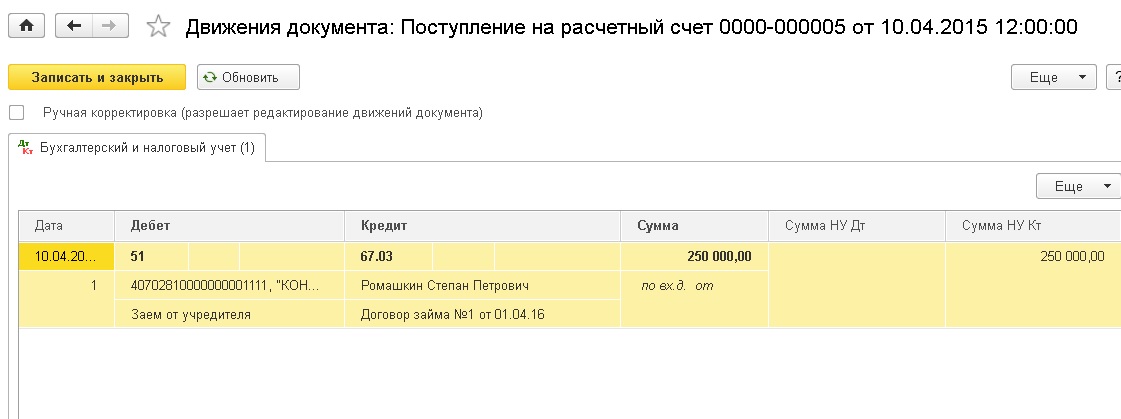

Получаем проводку Дт 51 Кт 67.03 на сумму займа

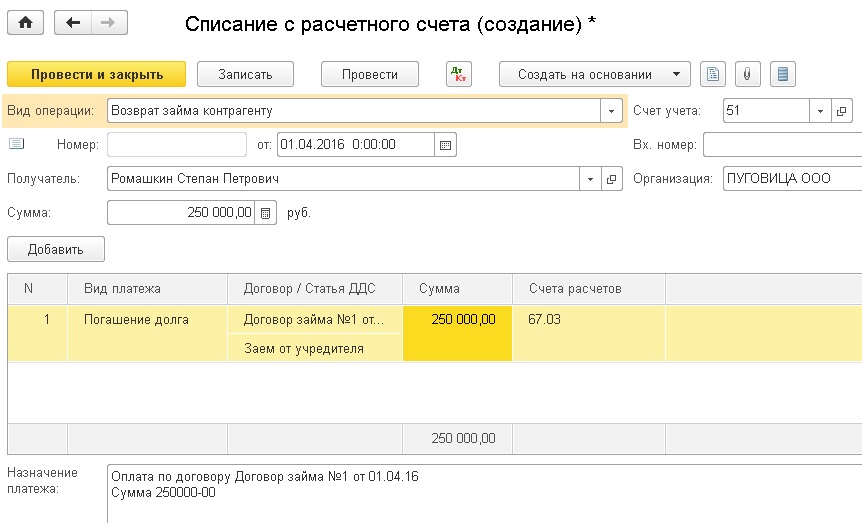

Для отражения факта возврата займа используем документ «Списание с расчетного счета» с видом операции «Возврат займа контрагенту», который формирует проводку по списанию задолженности со счета 67.03.

Понравилась статья? Подпишитесь на рассылку новых материалов

НК РФ, статья 251, пункт 1, подпункт 11, для упрощенной системы налогообложения: статья 346.15, пункт 1, подпункт 1, абзац 1Оформление: Решение участников о предоставлении обществу безвозмездной финансовой помощи НА ПОПОЛНЕНИЕ ОБОРОТНЫХ СРЕДСТВ Бухгалтерские проводки: Дебет 51 Кредит 91(прочие доходы) – отражено безвозмездное получение денежных средств от участника Минусы: Вернуть учредителю внесенную сумму впоследствии нельзя, так как внесенные средства становятся собственностью организации Безвозмездная финансовая помощь учредителяна покрытие убытков простота оформления, можно погасить убытки прошлых периодов Передача денежных средств учредителем на покрытие убытков позволяет снизить или совсем списать суммы убытков прошлых лет, отраженные в балансе, если они есть.

На деньги ограничение не распространяется Пункт 2статьи 38,пункт 8статьи 250,подпункт 11пункта 1 статьи 251 Налогового кодекса РФ Организация – получатель финансовой помощи владеет более чем 50 процентами уставного капитала передающей организации. При этом на дату передачи имущества принимающая организация должна владеть этим вкладом на праве собственности Если передающая сторона является иностранной компанией, включенной в перечень государств и территорий, предоставляющих льготный режим налогообложения, стоимость полученного от нее имущества нужно включить в доходы независимо от размера доли Имущественные и неимущественные права, само имущество, в том числе и деньги Финансовая помощь оказана для увеличения чистых активов организации-получателя. Размер долей участия в уставном капитале значения не имеет.

Как положить деньги на расчетный счет ООО при предоставлении займа Кроме подписания 2-стороннего договора займа, необходимо оформление первичных документов, подтверждающих предоставление денег, т. к. заем как реальный договор существует только с этого момента:

- При внесении наличных денег — приходный кассовый ордер от ООО с указанием о получении займа.

- При безналичном переводе — запись в системе «Интернет-банк» (при электронном переводе) или распоряжение о переводе денег без открытия счета.

При возникновении спорной ситуации банк, осуществивший перевод, представит сведения о нем. Кроме того, можно представить нотариально заверенный скриншот страницы системы, на которой отражена операция. Зачастую имеет место ситуация, когда деньги нужны организации в срочном порядке, а у учредителя нет возможности лично пополнить расчетный счет.

Когда и как финансовую помощь нужно включить в доходы при расчете налога на прибыль Когда ни одно из условий освобождения от налогообложения полученной финансовой помощи не выполняется, учитывайте ее в составе внереализационных доходов (п. 8 ст. 250 НК РФ). Доход признайте:

- в день поступления денег на расчетный счет или в кассу;

- на дату поступления имущества (например, оформления акта приема-передачи).

Эти правила применяются как при методе начисления, так и при кассовом методе (подп. 1 и 2 п. 4 ст. 271, п. 2 ст. 273 НК РФ). Если поступившая от участника (учредителя, акционера) финансовая помощь увеличивает базу для расчета налога на прибыль, но не отражена в составе доходов в бухучете, образуется постоянная разница, с которой нужно рассчитать постоянное налоговое обязательство.

Это следует из положений пунктов 4 и 7 ПБУ 18/02.

Поэтому сначала финансовую помощь отразите в составе прочих доходов. В конце года после подведения итогов финансовой деятельности эти суммы включите в резервный фонд. По-другому сформировать резервный фонд за счет финансовой помощи не получится.

Поэтому сначала средства, полученные от участников, отразите на счете 91-1 в составе прочих доходов. Обороты по дебету счета 91-1 «Прочие доходы» увеличат чистую прибыль организации, формируемую на счете 99 «Прибыли и убытки». В конце года после подведения итогов по счету 84 «Нераспределенная прибыль» из нераспределенной прибыли сформируйте резервный фонд.

Процентный займ дает возможность учредителю забрать дополнительные суммы в качестве процентов, а также дает дополнительные расходы для компании, которые уменьшают налоговую базу по налогу на прибыль. При выплате процентов по займу компания удерживает НДФЛ. Налоги: Суммы, полученные по договорам займа не включаются в состав доходов для целей налогообложения Оформление: Договор займаЕсли учредитель вносит суммы частями, для удобства рекомендую подписать один договор с условием, что учредитель перечисляет компании-заемщику деньги частями Бухгалтерские проводки: Дебет 51 Кредит 66 — получен краткосрочный займ, сроком до одного года илиДебет 51 Кредит 67 — получен долгосрочный займ, сроком более одного года Минусы: Не подходит для нулевки, если учредитель хотел бы внести небольшую сумму и забыть (т.е.

Такой вывод позволяет сделать Инструкция к плану счетов. Пример отражения в бухучете финансовой помощи, оказанной учредителем в денежной форме В марте текущего года учредитель ООО «Альфа» А.В. Львов оказал организации финансовую помощь в денежной форме. Назначение финансовой помощи – пополнение оборотных средств организации, сумма – 500 000 руб. Деньги поступили на расчетный счет организации 15 марта. В бухучете «Альфы» сделана запись. 15 марта: Дебет 51 Кредит 91-1– 500 000 руб.

– получена финансовая помощь от учредителя.

У). В приходном ордере по строке «Приложение» укажите реквизиты доверенности, на основании которой представитель организации – участника общества вносит наличные денежные средства в кассу (указания, утвержденныепостановлением Госкомстата России от 18 августа 1998 г. № 88). Кассовый чек на сумму вклада, полученного от учредителя (участника) наличными деньгами, не оформляйте. ККТ нужно применять, если наличные получены в оплату за проданные товары, выполненные работы или оказанные услуги (п.

1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). Передача вклада в уставный капитал носит инвестиционный характер и реализацией не признается (подп. 4 п. 3 ст.

При создании фирмы формируется уставной капитал, он может быть собственный или заёмный. Уставной капитал (далее по тексту УК) – это резерв фирмы, который создают учредители, путём внесения в него денежных средств, материальных ценностей, имущества, невещественных прав выраженных в денежном эквиваленте. Он необходим для начала функционирования компании. Законодательными актами Российской Федерации регламентируется величина (размер) уставного капитала. Давайте, в данной статье рассмотрим, на каком счёте учитывается уставной капитал, как оформить взнос учредителя в кассу, остановимся на бухгалтерских проводках при оформлении данной операции.

Для учёта расчетов с учредителями применяется счёт 75 «Расчёты с учредителями», на котором применяется два субсчёта:

- Первый – «Расчеты по вкладам в уставный (складочный) капитал», на нём учитывается задолженность по формированию уставного капитала;

- Второй – «Расчеты по выплате доходов», в виде дивидендов.

Законодательством Российской Федерации предоставлена рассрочка собственникам (акционерам) Акционерных обществ на внесение уставного капитала, она установлена таким образом:

- 50% величины уставного капитала обязаны оплатить в течение 3-х месяцев после государственной регистрации фирмы;

- Задолженность по оставшейся сумме в размере 50% уставного капитала должна быть оплачена (погашена) в течение года после государственной регистрации компании.

Что относится в части погашения (внесения) уставного капитала другими обществами, к ним относятся:

- ООО (общество с ограниченной ответственностью);

- ГП (государственные предприятия);

- МУП (муниципальные унитарные предприятия).

то, учредители (собственники) должны внести, каждый свою долю, в уставной капитал не позднее 4-х месяцев, с даты государственной регистрации компании.

Если один (несколько) учредитель (учредителей) не вносят свою долю в уставной капитал, то принимается решение остальными участниками общества о переходе этой доли в пользу компании.

Уставной капитал общества, внесённый на расчётный счёт фирмы или в кассу можно тратить на нужды компании:

- Выплату заработной платы сотрудникам;

- Арендную плату, например офисного или складского помещения, аренда автотранспорта;

- Приобретение объектов ОС, использующих в дальнейшем для работы, например компьютерная техника, объекты в производственных цех и другое;

- Оплата закупок, перечисление денежных средств поставщикам;

- Прочее.

Задолженность учредителей по уставному капиталу является дебиторской, она отражается в активе баланса во II разделе по строке «Дебиторская задолженность».

Уставной капитал, может вноситься учредителем в виде:

- Материальных ценностей (канцелярские товары, мебель, хозяйственные принадлежности и другое);

- Имущества (офисные здания, склады, автотранспорт и другое);

- Денежных средств;

- Невещественных прав (программное обеспечение, лицензии, патенты)

Денежные средства можно внести в кассу предприятия или на расчётный счёт. При внесении в кассу предприятия кассир оформляется приходный кассовый ордер, а учредителю выдаётся квитанция к приходному кассовому ордеру, что служит основанием оприходования внесённых денежных средств в кассу предприятия.

При внесении денежных средств в кассу предприятия, помните, что при этой операции также необходимо соблюдать кассовую дисциплину. При внесении уставного капитала в кассу контрольно-кассовая техника не нужна (ККТ), пробивать кассовый чек не надо, так как это не является выручкой предприятия.

Уставной капитал фирмы не требуется поддерживать на расчётном счёте или в кассе предприятия в том сумме, которую внести учредители (собственниками).

О внесенной сумме уставного капитала не надо уведомлять контролирующие (налоговые инспекции) или другие органы. Уведомление (оповещение) требуется в случае изменения размера уставного капитала. При этом вносятся изменения в устав фирмы и изменённая редакцию устава предоставляется в Федеральные налоговые службы (налоговые инспекции).

В случае внесения учредителем (акционером) в кассу денежных средств в качестве УК, формируются бухгалтерские проводки:

- Д-т 50 «Касса» и К-т 75.01 «Расчёты по вкладам в уставной капитал».

После внесения в кассу, поступившими денежными средствами можно пополнить расчётный счёт или использовать их на нужды организации.

При внесении денежный средств на расчётный счет фирмы, формируются бухгалтерские записи на счетах:

- Д-т 51 «Расчётный счёт» и К-т 50 «Касса».