Начну с того, что если требуется узнать накопленный купонный доход на текущую дату, то его всегда можно посмотреть на сайте Московской биржи moex.com или на сайте агенства «Интерфакс» rusbond.ru

Не стоит удивляться тому факту, что значения НКД на сайте Московской биржи и значения НКД на сайте агенства «Интерфакс» отличаются друг от друга. Это связано с режимом торгов на Московской бирже. Облигации федерального займа торгуются в режиме Т+, то есть с расчетами, перенесенными на следующий торговый день. Поэтому НКД на сайте биржи для ОФЗ всегда больше значения на сайте агенства «Интерфакс».

В статье «ОФЗ вместо банковских вкладов: гос облигации в рф и их доходность» я пишу, что накопленный купонный доход уплачивается покупателем облигации ее продавцу при совершении сделки.

Если же сделку планируется совершить не сегодня, а хочется учесть все, связанные со сделкой, расходы при составлении своих планов на приобретение облигаций федерального займа, да и не только их, требуется узнать НКД на произвольную дату купонного периода.

Самый простой способ узнать НКД на произвольную дату купонного периода — это его рассчитать. Формулу расчета проще всего ввести в Microsoft Excel, но лучше сначала разобраться с этим расчетом в рукопашную.

Формула сама по себе очень простая. Но на всякий случай, на рисунке ниже я расписал, как и что в этой формуле обозначено:

Для примера я приведу облигацию федерального займа выпуска ОФЗ 29010. Чтобы рассчитать ее НКД я воспользуюсь услугами сайта агентства «Интерфакс» rusbond.ru, на рисунке ниже показана его главная страница:

Для того, чтобы получить полную информацию по облигации следует зарегистрироваться на сайте. Регистрация бесплатная, спама на указанную при регистрации почту не приходит. Если Вы уже зарегистрированы на сайте, тогда введите Ваш адрес электронной почты и пароль. После авторизации на сайте следует перейти в раздел «Поиск облигаций».

После ввода данных в поисковую строку сайта rusbond.ru и нажатия кнопки «Найти» — внизу страницы появятся результаты поиска. Каждая найденная облигация содержится в одной строке и эта строка является кликабельной ссылкой, кликнув по которой можно попасть на страницу с подробными данными по выбранной облигации.

В списке содержится сразу несколько облигаций, но искомую легко узнать по аббревиатуре ОФЗ. Представленные результаты поиска кликабельны. Клик левой кнопки мыши по ссылке приводит на страницу с параметрами ОФЗ 29010.

Теперь почти все данные для расчета собраны, осталось только определить количество дней, которое осталось до даты выплаты купона. То есть, разницу между датой выплаты купона и текущей датой. Чтобы не запутаться в интервалах, на рисунке ниже я показываю рукопашный расчет на календаре:

Осталось собранные данные подставить в формулу и произвести расчет НКД на интересующую дату. На следующем рисунке я показываю подстановку данных в формулу:

Ну и конечно, после столь долгих расчетов неплохо было бы себя проверить. Поэтому я смотрю на сайт rusbond.ru на вкладку «Общие сведения», где приведено значение НКД:

А теперь я загляну на сайт Московской биржи, где приведено значение НКД для ОФЗ 29010:

В начале статьи я уже упоминал о том, что НКД на сайте биржи и Итерфакс может не совпадать из-за режима торгов. В случае режима торгов Т0 (в котором торгуются субфедеральные облигации, а также облигации корпоративных эмитентов) НКД будет совпадать.

О том, сколько примерно стоят облигации на биржевом рынке я уже писал в статье: Почем облигации федерального займа для физических лиц: покупка с нуля

Представленная в статье методика расчета подходит не для всех облигаций. Количество дней купонного периода может рассчитываться в различных базисах. Недавно я наткнулся на методичку с методикой расчета доходности облигаций и накопленного купонного дохода на сайте Московской биржи. Не помню, в каком из разделов портала биржи я ее нашел, поэтому — выкладываю ее тут для свободного скачивания.

В предлагаемом для скачивания архиве, кроме методики я приложил файл Excel с построением графиков для акций. Вот ссылочка для скачивания: Методика расчета НКД и доходности скачать

Буду рад вашим мнениям и личному опыту в области облигаций, когда вы поделитесь ими в комментариях к этой статье. Вопросам тоже буду рад и постараюсь найти на них ответы, а может они мне уже известны – задавайте вопросы в комментариях к статье, не стесняйтесь, отвечу всем.

Вот и все на сегодня, дорогие мои читатели.

Читайте также:

Добрый день, Денис. Поздравляю, не часто балуете дорогих читателей новыми постами. Символично, что пост вышел в конце года… есть надежда в новом на «почаще»

Мне облигации федерального займа совсем не интересны… пока…, кто знает, может изменю мнение, а как рассчитать доход я уже знаю Статья очень наглядная, всё по полочкам) с картинками, вот они меня особенно пленят), ещё и методичка прилагается. СПАСИБО!

Здравствуйте, Людмила! Надежда есть! Надежда обязательно — есть! Без нее никак нельзя!

Шансов — нету…

Картинки — хороши, спора нету Только очень времязатратные получаются. А так — с помощью такого приема, когда надпись делается прямо на картинке — получается понятнее, легче давать четкие пояснения для нюансов

Этот вопрос мне настолько часто задавали, что я решил написать эту статью, чтобы упростить свой ответ — давая ссылку

Денис, категорически приветствую!

Поздравляю с наступающим Новым годом. Пусть облигации приносят двойной профит, акции растут, а золото дорожает.

Здравствуй, Анди! Категорически рад приветствовать тебя у себя на блоге!

Спасибо за поздравления! В свою очередь — желаю тебе, чтобы твои цели стали твоими творческими планами, а планы перешли к действиям, а действия привели к желаемому результату!

Услышала: кричат Ура, вот и заскочила))). Денис шлю вам южный морской предновогодний привет Пусть все ваши фишки будут в зелёной зоне, будет профит, подъём, рост, а главное, будьте Вы, pessimist! Спасибо, что скрашивали серые будни блогера) Уже…. почти с Новым Годом!

Спасибо, моя самая поздравительная читательница!

Южный привет принят, снег растаял… Будем зелененькими, как новогодние елочки!

Пусть все будет хорошо. Ура-а-а…!

Интересно читать ваши статьи. Читаю для себя так скажем, для общего развития. А за такую подробную статью, так сказать на пальцах объяснили всё, отдельное спасибо!

Спасибо, Вам, за обратную связь по статьям. А общее развитие — всегда полезно, никогда не знаешь, что из этого развития в жизни пригодится. Но если нет развития, то и пригодиться, вроде как, тоже будет нечему

Удачи!

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Исходя из статистических данных, вовлеченность граждан РФ в приобретение ценных бумаг остается высокой. Все больше специалистов склоняется к тому, что доходность облигаций в 2017 (их погашение) может быть несколько больше по сравнению с прошлым годом. Особенно если речь идет о вкладах в организации развивающихся стран и отечественных производителей/поставщиков услуг.

Для людей, впервые столкнувшихся с покупкой облигаций и не до конца умеющих определить принцип расчета, виды доходности облигаций (текущая/годовая) могут показаться одинаковыми или имеющими незначительную разницу. Однако это не так, об этом скажет любой специалист из данной сферы деятельности. Итак, имеется несколько типов:

- Доходность на текущий момент (текущая и годовая в данном случае могут быть рассчитаны по-разному);

- Модифицированная доходность на текущий момент;

- Простая доходность;

- Доходность к погашению облигации и ее эффективность.

Статистика говорит о том, что именно эти факторы являются ключевыми для вывода характеристик долговых бумаг (облигаций). Каждый тип доходности облигаций отображается (показывает прибыльность) в годовом формате (годовая).

Купонная доходность облигации также рассчитывается исходя из формул по одному из вышеперечисленных типов (текущая/годовая), в зависимости от ситуации и исходных условий. В некоторых случаях физическим лицам недоступно приобрести облигации и получать доходность, так как ряд корпораций предпочитает работать с юридическими лицами. Граждане, желающие узнать, какая годовая доходность облигации в случае приобретения/погашения, могут обратиться к специалистам, которые проведут все необходимые расчеты исходя из того на сколько рассчитана текущая.

Имеются и специальные формулы, с их помощью текущая доходность облигации рассчитывается за несколько простых математических действий. Формула разниться в зависимости от вида доходности (годовая, текущая или другие варианты), об этом стоит помнить, если клиент планирует выполнять все операции самостоятельно, без помощи от брокеров и консультантов.

Расчет текущей доходности облигаций ФР

Годовая доходность облигации – стандартный показатель по получению прибыли от ценных бумаг (в некоторых случаях именуется как погашение). Не стоит забывать про риски и бросаться на самые прибыльные показатели. Без опыта в данной сфере не рекомендуется проводить расчет доходности облигаций, даже если полностью понятна формула.

Формула расчета остается неизменной для каждой организации, предлагающей доходность облигаций 2017. Условия и требования разнятся, их следует изучать в индивидуальном порядке. Расчет доходности облигаций можно выполнить самостоятельно или обратиться к специалисту. Несмотря на то, что купонная доходность облигации формула 2017 которой несложная, для новичков процедура может занимать достаточно много времени.

Профессиональные брокеры выполняют аналогичные операции быстрее, грамотнее и могут сделать прогнозы (купонные и прочие вариации в 2017) в зависимости от того, как будет дальше развиваться ситуация. Разумеется, что их услуги не бесплатные, однако при покупке облигаций на крупную сумму следует рассмотреть этот вариант, чтобы не потерять деньги.

Определить доходность облигации можно не только с помощью специальной формулы (погашение осуществляется по уговоренным параметрам). Многие компании указывают этот показатель в зависимости от вложенной суммы.

Стоит рассмотреть предложение от Сбербанка. Кредитно-финансовое учреждение идеально подходит для физических лиц, желающих впервые приобрести облигации. Дело в том, что граждане приобретают облигации РФ (Облигации федерального займа для населения, купонная или другого типа). В подобном случае владелец ценных бумаг вкладывает деньги в государство и гарантирует себе возврат вложенных средств, избегая рисков потерять все.

Сейчас Сбербанк предлагает к покупке облигации РФ второго выпуска

Доходность облигаций РФ рассчитывается стандартным способом для всех ценных бумаг. При возникновении трудностей стоит обратиться к специалисту. Условия в Сбербанке заключатся в следующем:

- Облигация номиналом 1 тысяча рублей;

- Сумма покупки от 30 000 рублей;

- Лимит на покупку составляет 15 миллионов;

- Доходность к погашению облигации – до 8.48% в год в случае владения ценными бумагами 3 года до даты погашения;

- Доступная купонная доходность облигации;

- Разрешается возвращать вложенные средства без потери (100%) в любой момент. Кроме того, получить доходность облигаций 2017 могут все вкладчики, владеющие бумагами более 12 месяцев;

- Срок вклада от 2017 по 2018 года;

- Допустима передача облигаций по наследственному типу.

Условия вполне приемлемые и мягкие. Отличный вариант для клиентов впервые столкнувшихся с данным вопросом. Получать доходность облигаций в 2017 году посредством Сбербанка могут следующие граждане:

- Имеющие гражданство РФ;

- Возраст от 18 лет.

При проведении процедуры по покупке облигаций, консультант банка расскажет об имеющихся комиссиях и прочих ограничениях. Следует учитывать этот факт и внимательно изучить соглашение.

Приобрести облигации РФ в Сбербанке можно только в отделениях Премьер

Доходность облигаций в 2017 году рассчитывается по стандартной формуле, которая также меняется в зависимости от типа доходности. Следует принимать к сведению ряд фактов, что физические лица не всегда могут вложить средства, так как имеется масса ограничений. Каждый случай стоит изучать индивидуально или нанимать профессионального брокера.

Автор: Алексей Мартынов · Опубликовано 15.09.2014 · Обновлено 20.05.2017

Доходность облигаций рассчитывается на основе купонных платежей, цены погашения, сроков владения и цены облигации. Расчет доходности купонных и дисконтных облигаций различается.

Доход по дисконтной облигации инвестор получает за счет разницы между ценой покупки облигации и ценой погашения или продажи. Доходность дисконтных облигаций рассчитывается по формуле:

r — доходность облигации

H — цена погашения облигации или цена продажи

P — цена покупки облигации

t — количество дней владения облигацией

365 — число дней в году

Доходность выражается в процентах годовых.

Условный пример: номинал 1000 рублей, цена покупки 94% , время владения — год. r=(1000-940)/940 * 1* 100% = 6,38%

Доходность купонных облигаций бывает двух видов — текущая и доходность к погашению.

Показывает отношение купонных выплат за год к текущей цене облигации.

С — сумма купонных выплат за год

Р — текущая цена облигации

Показывает, какую доходность получит инвестор, продержав облигацию до погашения. Ориентировочно доходность облигации рассчитывается по формуле

r — доходность облигации

H — цена погашения облигации, в случае продажи облигации до погашения H = цена продажи + полученный НКД.

P — цена покупки облигации + уплаченный НКД.

С — сумма купонных выплат за период владения облигацией

t — количество дней владения облигацией

Реальный пример: выпуск Банк ВТБ-21-боб

Статус: в обращении

Дата размещения:22.01.2013

Номинал 1000,

Текущая цена предложения 98,5%,

НКД — 9,82 рубля,

Ставка купона, годовых, 8,15%

Денежная величина купона 20,32 рублей

Текущий купон — 7 из 12, то есть еще осталось 6 купонов.

Дата погашения — 19.01.2016

Дней до погашения — 502

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*(365/502)*100% = 9,28% — доходность облигации в процентах годовых. Выражение доходности в процентах годовых позволяет сравнить доходность облигаций с разным сроком владения.

Фактическая доходность рассчитывается так:

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*100% = 12,77% — это фактическая доходность за все время владения до погашения (502 дня).

Учтите, что подоходный налог для физических лиц 13% и комиссии брокеру снижают доходность. C учетом налога формула будет такая:

где tax — текущая ставка налога на доходы физических лиц 0,13 (13%). Для ОФЗ, субфедеральных и муниципальных облигаций налог с купонного дохода не взимается.

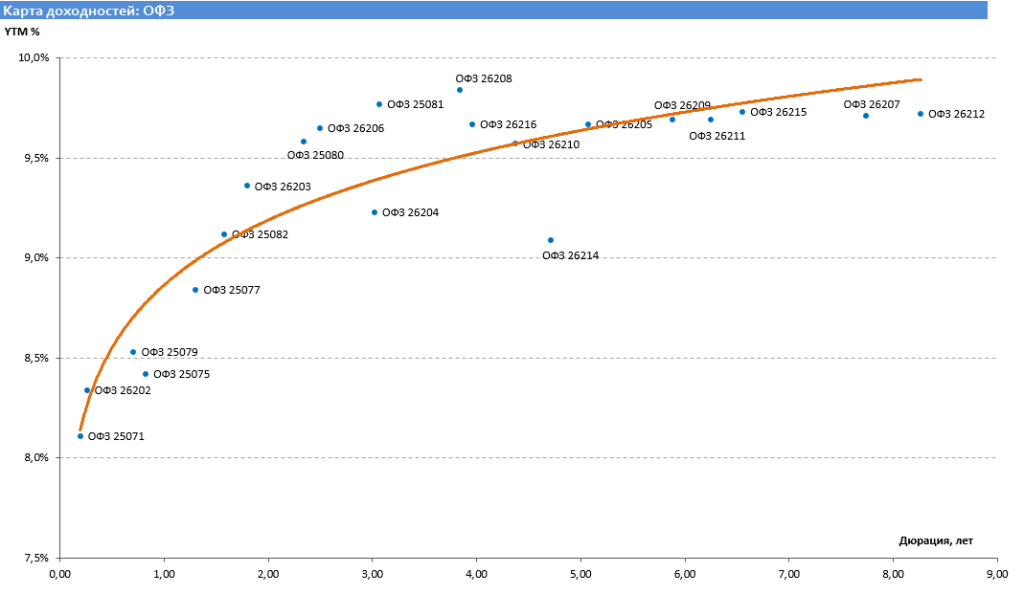

Доходность облигаций меняется со временем и зависит от процентных ставок в экономике, рыночной ситуации и эмитента. Самые низкодоходные облигации — государственные, самые доходные — корпоративные. Текущая доходность государственных облигаций федерального займа от 8 до 10% в зависимости от выпуска и дюрации. Доходность российских еврооблигаций, номинированных в иностранной валюте, от 1,5% до 6%.

Доходность облигаций федерального займа (сентябрь 2014)

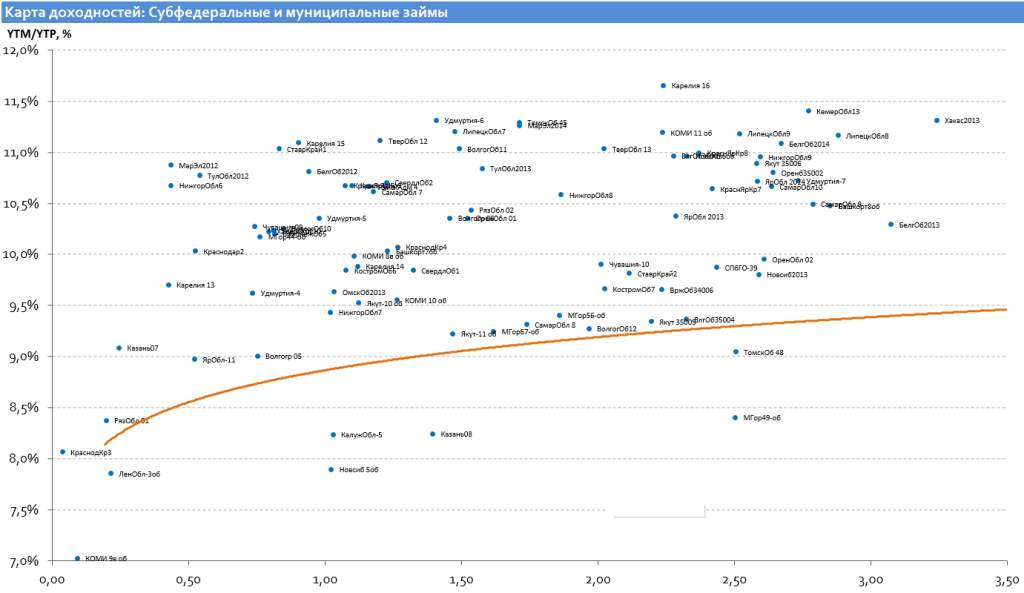

Доходность муниципальных облигаций чуть побольше.

Доходность муниципальных облигаций (сентябрь 2014)

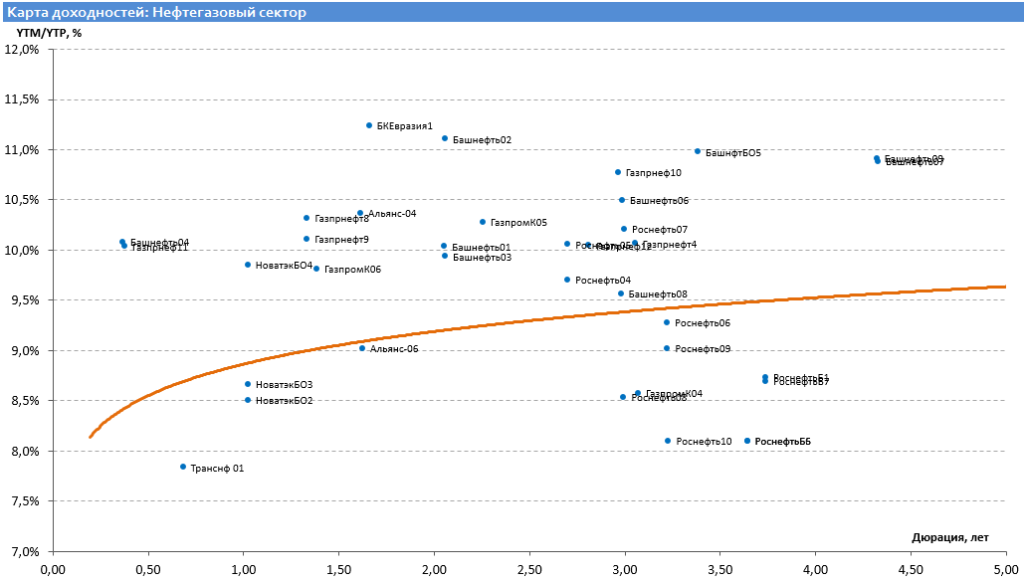

Доходность корпоративных облигаций колеблется в диапазоне от 7 до 15% в зависимости от сектора экономики и рейтинга надежности эмитента. Облигации отдельных эмитентов могут давать доходность больше 15%. Корпоративные еврооблигации, номинированные в долларах, дают доходность от 3 до 10%.

Доходность корпоративных облигаций, нефтегазовый сектор (сентябрь 2014)

Еще раз повторюсь, что это текущие ставки доходности, в текущих рыночных условиях и экономических реалиях, приведены исключительно в качестве примера, и через год они могут быть совсем другие.