Если Вы планируете взять кредит и хотите узнать на какую сумму можете рассчитывать, то есть, какую сумму банк согласится выдать Вам в кредит, значит эта статья для Вас.

При обращении в банк за кредитом заёмщику выдаётся заявление для заполнения, в котором есть графа «Размер кредита». И тут возникает вопрос, какую сумму указать. С одной стороны чтобы она удовлетворяла Вас, а с другой стороны, чтобы эта желаемая сумма была одобрена банком.

Сумма кредита будет зависеть от Вашей платёжеспособности, которая определяется по формуле:

Р – платёжеспособность заёмщика,

Дч – среднемесячный доход (чистый) за шесть месяцев за вычетом всех обязательных платежей (для пенсионеров – размер получаемой ими пенсии);

В эту сумму может входить, не только доход по основному месту работы (подтверждается справкой о доходах 2-НДФЛ за последние 6 месяцев), но и другие доходы, подтверждённые финансовыми документами.

Обязательными платежами являются коммунальные платежи, алименты, расходы по ранее взятым кредитам, плата за обучение, аренда жилья и др.

К – коэффициент, который меняется в зависимости от величины Дч :

при Дч ≤ 45 000 руб., К = 0,7 ;

при Дч > 45 000 руб., К = 0,8 .

Для каждого банка этот коэффициент может иметь своё значение и 0,3 и 0,9, зависит от банка.

t – срок кредитования (в месяцах).

Рассмотрим расчёт максимального размера кредита на конкретном примере.

Допустим, Вы хотите взять кредит под 15,5% годовых, без обеспечения и без поручителей.

Предположим, что Ваша заработная плата по основному месту работы 25 000 рублей на руки плюс Вы подрабатываете и получаете дополнительно ещё 9000 рублей. Ваши расходы за коммунальные платежи составляют 4000 ежемесячно, и ещё у Вас двое детей на иждивении, поэтому обязательные расходы возрастут на 15 340 рублей (из расчёта величины прожиточного минимума на одного ребёнка равной 7670 руб.); и на Вас (на заёмщика) – на 7955 рублей (величина прожиточного минимума трудоспособного). Для своего региона возьмите свои размеры прожиточного минимума.

Следовательно, чистый доход будет равен:

Дч = 25 000 + 9 000 – 4 000 – 15 340 – 7 955 = 6 705 руб.,

Ваша платёжеспособность будет равна:

Р = 6 705 * 0,7 * 12 = 56 322

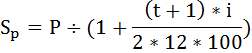

Максимальный размер предоставляемого кредита ( Sp ) будет определяться исходя из Вашей платёжеспособности по формуле:

i – процентная ставка по кредиту (в %),

t – срок выплаты кредита (в месяцах).

При оформлении кредита на год максимальный размер кредита равен:

При оформлении кредита на 2 года максимальный размер кредита равен:

Итак, при оформлении кредита на год Вам будет одобрен кредит в размере максимум 51 959 рублей и 56 копеек, а при оформлении кредита на два года максимальный размер кредита составит 96 984 рублей и 97 копеек.

Как Вы видите фактором, влияющим на максимальную сумму кредита, является срок, на который берётся кредит.

Кроме этого на максимальную сумму кредита может повлиять и положительная кредитная история заёмщика, и наличие залога, и участие поручителей или созаёмщиков по данному кредиту (их чистый доход будет приплюсован к Вашему).

Но даже если, Ваш доход будет позволять взять кредит и в 5 млн. руб. каждый банк накладывает свои ограничения на максимальную сумму кредита. Например, в Сбербанке максимальный размер кредита без обеспечения и без поручителей составляет не более 1,5 млн. руб.

Как Вы уже поняли это примерный расчёт суммы кредита, на которую можно рассчитывать, и зависит она от методики оценки платёжеспособности заёмщика, принятой в банке и от некоторых вышеуказанных факторов.

Многие клиенты еще до посещения отделений банка хотят знать – есть ли у них шанс на получение кредита, и на какую максимальную сумму они могут рассчитывать. Основной фактор, влияющий на решение данного вопроса – это платежеспособность физического лица, его финансовые возможности. В данной статье мы постараемся рассказать вам простым и доступным языком, как оценивается платежеспособность заемщика и от чего зависит предельно допустимая сумма кредита.

Как уже было сказано, для оценки кредитоспособности заемщика банки анализируют и учитывают множество факторов. О некоторых из них, к примеру, о кредитной истории, мы рассказывали ранее. Другие параметры, интересующие финансистов, как правило, включены в кредитный скоринг (характер клиента — образование, наличие детей, стаж и т.д.). Но все же главный критерий, от которого напрямую зависит, откажут вам в выдаче кредита или нет, – это ваши финансовые возможности.

Ранее, в докризисный период, банки не так строго относились к анализу заемщиков. В своих расчетах они учитывали неподтвержденные источники дохода, использовали менее строгие методики для расчета максимально возможной суммы кредита. В настоящие дни ситуация изменилась и банки стали гораздо строже подходить к оценке финансовых возможностей своих клиентов. Основными документами, подтверждающими платежеспособность физического лица, стали трудовая книжка и справка о зарплате.

Как мы уже сказали, при расчете предельно допустимой суммы кредита финансисты используют понятие платежеспособности, т.е. способность лица полностью и своевременно выполнять взятые на себя платежные обязательства перед кредиторами и бюджетами всех уровней за счет имеющихся в его распоряжении финансовых ресурсов. Наиболее простой способ оценки собственной платежеспособности – это расчет разницы в ежемесячных доходах и расходах и сравнение получившейся величины с размером ежемесячного платежа по кредиту. Естественно, если остаток ниже, придется либо отказываться от ссуды, либо соглашаться на ее уменьшение.

Некоторые банки применяют другие схемы, например, предполагают, что сумма погашения должна составлять не более чем 1/2, 1/3 или 1/5 от величины ежемесячного дохода заемщика, и отталкиваются именно от этих цифр. Другие предполагают, что после осуществления всех выплат по своим обязательствам (в том числе и по кредитам) у заемщика должно оставаться еще около 20-30% свободных средств. Данные методики пришли в Россию с Запада, где популярным является понятие «финансового комфорта»: человек не должен ощущать финансового давления, тогда он сможет спокойно работать и выплачивать свой кредит. Если же большая часть доходов идет на погашение займа и заемщику приходится буквально во всем себе отказывать – это угнетает его, он начинает хуже работать и в итоге может вообще отказаться от выплаты долга.

Независимо от выбранной схемы расчета максимально возможного размера ежемесячного платежа по кредиту, при котором заемщик сможет его погашать без ущерба для своего бюджета, банк оперирует понятием «чистый доход». Эта величина рассчитывается как разница между документально подтвержденными доходами и средними постоянными расходами. Расходы могут быть следующими:

- ежемесячные платежи по взятым ранее кредитам;

- коммунальные платежи, в т.ч. оплата телекоммуникационных услуг;

- арендная плата;

- уплачиваемые налоги (в том числе на движимое и недвижимое имущество);

- оплата за образование;

- алименты и иные платежи по исполнительным листам;

- платежи по договорам страхования;

- другие платежи.

Каждый банк разрабатывает свою схему расчета максимально допустимой суммы кредита и ежемесячного платежа, а также устанавливает их зависимость от величины получаемых доходов при помощи специальных коэффициентов. Более подробно об этих формулах мы расскажем далее.

Рассмотрим один из наиболее популярных алгоритмов определения платежеспособности заемщика и расчета максимальной допустимой суммы кредита, исходя из величины его ежемесячного дохода. Так, после того, как специалисты банка получают на руки документы, подтверждающие доходы заемщика, и его анкету, в которой клиент указывает все свои расходы, финансисты выполняют следующие операции:

- определяют чистый доход (общая сумма дохода за вычетом расходов);

- рассчитывают максимально допустимый ежемесячный платеж;

- исходя из величины данного платежа, определяют максимально возможную сумму кредита и срок.

Подавляющее большинство банков предполагает, что ежемесячно клиент может тратить на погашение ссуды не весь чистый доход, а лишь его часть. При этом каждая финансовая организация устанавливает собственный коэффициент платежеспособности, или поправочный коэффициент (Kп). Максимальный ежемесячный платеж рассчитывается по формуле:

ЕП – максимальный ежемесячный платеж;

Дч – чистый доход.

При этом коэффициент платежеспособности в зависимости от финансового учреждения и вида программы кредитования варьируется в диапазоне от 0,4 до 0,7. Как правило, при залоговом кредитовании (ипотечном или автомобильном) финансисты допускают, что на погашение долга клиент может тратить большую часть своего чистого дохода (страх лишиться залога), в то время как с необеспеченными займами ситуация иная. Риски по ним выше, поэтому банки формируют график погашения таким образом, чтобы у клиентов оставалось минимум 50% свободных средств после внесения обязательного ежемесячного платежа по кредиту. Также величина поправочного коэффициента может зависеть от размера доходов заемщика. К примеру, если ваша зарплата менее 15 тыс. руб., «поправка» составит 0,3; при доходе от 15 до 25 тыс. руб. коэффициент будет равен 0,5; а при доходах свыше 25 тыс. руб. – 0,6.

Необходимо отметить, что при расчете средних расходов не принимаются во внимание траты на проживание (питание, одежду, приобретение товаров первой необходимости, медикаментов и т.д.). Именно поэтому сумма, которая остается у заемщика после выплаты долга по кредиту и других постоянных платежей, не должна быть меньше прожиточного минимума (некоторые организации сами устанавливают необходимый минимум и прописывают его в кредитной политике).

Ориентировочный расчет суммы кредита и графиков его погашения в соответствии со своими индивидуальными условиями вы сможете выполнить в кредитном калькуляторе.

Выдача банковского кредита возможна только в том случае, если клиент соответствует всем установленным требованиям. Одним из таких критериев является платежеспособность заемщика. Данный показатель и кредитная история – ключевые аспекты, которые учитывают при анализе заявки.

Банк готов сотрудничать только с теми клиентами, в платежеспособности которых уверен на 100%. Это означает, что заемщик сможет вернуть долг в установленные сроки и не допустит возникновение просроченной задолженности.

Чтобы рассчитать уровень платежеспособности клиента, необходимо:

1. Определить размер среднемесячного дохода. Для этого банки и требуют предоставление справки о получаемой заработной плате. При расчете данного показателя не учитывают разовые премии или другие материальные выплаты, компенсации, отпускные.

2. Далее необходимо определить затраты заемщика на содержание несовершеннолетних детей, оплату алиментов, действующих кредитов. Чем выше уровень закредитованности клиента, тем ниже его платежеспособность.

3. Расчет чистого дохода: из заработной платы отнимают все затраты.

Заявка будет одобрена только в том случае, если сумма платежа по оформляемому займу не превышает половину чистого дохода клиента. Такой заемщик является платежеспособным, с получением кредита у него не возникнет никаких проблем.

Оформление кредита на крупную сумму нужно планировать заранее, следует подготовиться к этой сделке. Чтобы повысить уровень своей платежеспособности, в первую очередь необходимо избавиться от долгов. По возможности клиент должен закрыть кредиты с небольшими остатками. Если у заемщика есть кредитные карты, включая и те, по которым отсутствует задолженность, их нужно закрыть. Они включены в отчет БКИ и кредитные лимиты, установленные по ним, будут учитывать при анализе платежеспособности клиента.

При заполнении анкеты на получение займа клиент должен указать как можно больше положительных сведений о себе. В частности, сообщите о всех существующих источниках доходов, включая и неофициальные. По возможности подтвердите эту информацию. Предоставьте выписку по счету, квитанции о получении алиментов и других выплат.

При принятии решения о возможном кредитовании банк тщательно проверяет все данные по клиенту. Чем меньше риск невозврата займа, тем больше вероятность того, что кредит будет выдан.

Чтобы повысить свои шансы на положительное решение, клиенту необходимо:

- Предоставить справку о доходах, даже если она не является обязательной. В этом документе есть официальные сведения о работодателе, занимаемой должности и размере заработной платы. Банку не нужно будет самостоятельно находить эту информацию, поэтому решение по заявке будет получено намного быстрее.

- Предоставьте документы, подтверждающие наличие собственности. Имущество не будет выступать залогом, а просто повысит уровень вашей платежеспособности.

- Укажите в анкете о своей положительной кредитной истории. Это будет весомым аргументом в вашу пользу.

- Если нужно получить кредит на большую сумму, то лучше предоставить финансовое поручительство. В таком случае заем будет выдан под минимальный процент.

Данные советы помогут оформить кредит на выгодных условиях. Заемщик должен подавать заявку на ту сумму займа, которую он сможет своевременно оплачивать, не допуская возникновения просроченной задолженности. Не стоит переоценивать свои финансовые возможности.