Подбирая кредит, заемщик изучает кредитные продукты ряда банков, обращает внимание на рекламные акции кредитных организаций, предлагающих низкие процентные ставки по кредитам. Но мало кто знает, что

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

ПСК выражается в %, но не совпадает с годовой процентной ставкой, по контракту. Так происходит потому, что в цену кроме процентов, могут включаться платежи за:

- за обработку заявки и проверку данных заемщика;

- за регистрацию и ведение кредитного счета;

- за выпуск банковских карт в рамках ссудного договора;

- за операции в процессе оформления и сопровождения кредита;

- стоимость страховки, если заключение страхового договора является условием банка для выдачи кредита, или определяет величину ставок и комиссий по нему;

- прочие расходы клиента прямо связанные с выдачей банковской ссуды, включая и обязательные платежи третьим лицам.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

Важно учитывать, что список расходов, включаемых в ПСК не бесконечен. Он не может быть расширен по аналогии, по мнению одной из сторон сделки или решением каких-либо еще лиц и организаций.

В Российской Федерации с 2013 года действует закон «О потребительском кредите (займе)». В следующем, 2014 году, обязательной для банков стала формула расчета полной стоимости кредита (о ней мы поговорим ниже).

В ПСК не вносят:

- Расходы заемщика, совершаемые не по условиям кредита, но исходя из требований законодательства. Это может относиться и к определенным видам страхования.

- Штрафные санкции и дополнительные расходы, связанные с нарушением платежной дисциплины.

- Дополнительные расходы на обслуживание кредита, которые являются следствием выбора клиента. Пример – увеличение срока погашения ссуды, повлекшее за собой пересчет общей суммы процентов.

- Разного рода комиссии и дополнительные платежи за определенные способы погашения кредита: наличными, через терминалы других банков, с помощью сторонних платежных систем.

- Плата за движение средств по банковской карте, выданной в рамках кредитного договора.

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

- Задержки платежей или досрочное погашение. За первое начисляется пеня, второе обещает пересчет процентов и уменьшение общей стоимости кредита или штрафные санкции, если это предусмотрено договором.

- Изменения условий возврата ссуды. Такая возможность часто прописывается в договоре, но ее наступление увязывается с внешними обстоятельствами.

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Важно чтобы полная стоимость кредита была известна заранее, еще до его получения. Если банк скроет информацию об этом, то сделка должна быть признана недействительной, договор кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

Процесс вычисления реальной цены кредита происходит по сложным формулам, учить которые для рядового потребителя долго и не обязательно. Однако понимать, как происходит такой расчет полезно.

Прежде всего, уточним – все платежи в рамках кредита вычисляются по собственным формулам. Отдельно рассчитывается основной процент, отдельно комиссии и прочие платежи (в зависимости от условий договора – на первоначальную сумму или от невыплаченного остатка). Затем все полученные цифры суммируются и составляют общую цену ссуды.

Приводимые ниже формулы расчета стоимости кредита помогут узнать платежи, а не основную сумму, от которой ведется расчет процентов и других относительных величин.

Первая из расчетных формул выглядит так:

ПСК = i x ЧБП x 100;

здесь ПСК – это полная стоимость кредита; ЧБП – число базовых периодов; i – ставка процента в базовом периоде. Под базовым периодом понимается срок между внесением обязательных кредитных платежей.

Это уравнение приведено в тексте закона «О потребительском кредите (займе)» и применяется всеми банками.

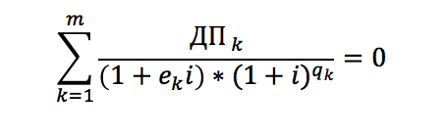

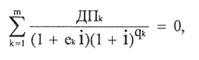

Верхняя часть дроби, с буквами ДК, есть сумма конкретного платежа. Если он совершается в адрес банка, то сумма принимается с положительным знаком, если это выдача ссуды – с отрицательным. Во второй скобке стоит значение платежа в полном базовом периоде, в первой скобке вычисляется плата за часть периода. Все полученные результаты суммируются и в итоге равняются 0. Что означает равенство денежных потоков полученных банком и уплаченных заемщиком. Для расчетов с ручкой и бумагой это уравнение используется редко. Вычислять ПСК удобнее подстановкой данных в таблицу Excel с уже введенными формулами.

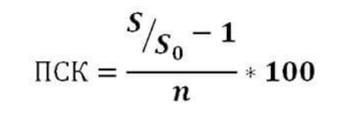

Сделать самостоятельный расчет поможет упрощенная формула расчета стоимости кредита:

Расчет по ней происходит так:

- сумма всех кредитных платежей (S) делится на полученную от банка сумму (S0);

- из результата деления вычитается единица;

- полученное число делится на n – количество лет погашения ссуды, и умножается на 100.

Итоговую величину представляют в процентах. Ее можно сравнить с основной процентной ставкой и узнать размер дополнительной переплаты.

Вычислим полную стоимость кредита в 1 миллион рублей на 2 года, под 10% годовых и с дополнительной комиссией в 12 тысяч в год. Тип платежей – аннуитетный, т.е. равными долями во все периоды.

Не так давно вступил в силу Федеральный закон №353, обязывающий финансовые организации раскрывать информацию о так называемой «Полной стоимости кредита(займа)» (далее — ПСК).

В этой статье (в принципе относящейся только к трудящимся в финансовой сфере), я бы хотел привести пример расчета ПСК. Возможно, кому-то пригодится.

Важно! Не так давно законодатели внести изменения в формулу, которая вступает в силу только с 1 сентября 2014. Все изложенное далее пригодно только для новой формулы. Статья описывает исключительно техническую реализацию расчета ПСК в соответствии с нормами закона.

Еще важнее! Вся приведенная ниже информация актуальна для случая, когда кредит выдается ОДНИМ платежом, т.е. заемщик получает денежные средства один раз, а возвраты происходят по заранее определенному графику платежей. Такой вариант покрывает 99% выдаваемых кредитов (кредитные карты не в счет).

Это невозможно понять (по крайней мере мне). Возможно, в определении числа i есть какой-то смысл, но этот смысл уловить интуитивно не представляется возможным. Как считать i — разберем в следующем разделе.

Оставим на потом попытки понять «физический» смысл числа i, и дадим ему такое определение:

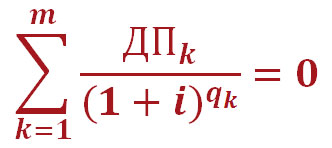

Число i вычисляется путем решения следующего уравнения:

где:

- m – количество денежных потоков, что равно количеству платежей в графике платежей плюс один (еще один платеж возникает из-за первого платежа – выдачи кредита).

- ДПк – размер к-го денежного потока (выдача кредита со знаком «минус», возвраты со знаком «плюс»).

- Qк — количество полных базовых периодов с момента выдачи кредита до k-го денежного потока. Qк можно вычислить по формуле:

Qк=floor[ (ДПк-ДП1)/БП ], где- ДПк – дата к-го денежного потока,

- ДП1 – дата первого денежного потока (т.е. дата выдачи),

- БП – срок базового периода,

- floor[ ] – округление вниз до целого.

- Eк — здесь сразу напишем формулу, чтобы ваш мозг не взорвался от формулировки в законе:

Ek=mod[ (ДПк-ДП1) /БП ]/БП, где mod – остаток от деления

- Вычисляем ЧБП(число базовых периодов). Число базовых периодов – сколько таких периодов «влезет» в 365 дней, т.е. ЧБП=floor[ 365/БП ].

- Для каждого k-го платежа считаем ДПk, Qk, Ek.

- Методами приближенного вычисления в точности до двух знаков после запятой считаем i.

- Умножаем ЧБП*i*100.

В примерах взят график для кредита в 100 000 рублей на 3 месяца по ставке 12% годовых. Дата выдачи — 1 сентября 2014:

| Ключ | Дата денежного потока | Сумма денежного потока |

| 01.09.2014 | -100 000 | |

| 1 | 01.10.2014 | 34 002,21 |

| 2 | 01.11.2014 | 34 002,21 |

| 3 | 01.12.2014 | 34 002,21 |

В столбце А, начиная с 2ой строки находятся даты денежных потоков.

В столбце B, начиная с 2ой строки находятся суммы денежных потоков.

Код далек от совершенства, можно даже сказать, что он убогий. Например, приближенное вычисление выполняется самым глупым из известных человечеству способом. Прошу понять и простить, в текущей ситуации времени на написание чего-то презентабельного категорически не хватает. Виноват, исправлюсь.

Если у вас есть замечания или вы нашли ошибку — прошу сообщать, буду благодарен. Самое опасное, что может быть — изначально неверная трактовка текста закона.

UPD Онлайн-калькулятор ПСК с user-friendly вменяемым интерфейсом

Хардкорная конфа по С++. Мы приглашаем только профи.

- 19 апреля 2017 в 13:33

Дело было так:

В свое время банки регулярно пользовались «финтом ушами» — писали что кредит выдается «под 3% годовых!», но при этом ставили какие-то варварские комиссии и т.п. В итоге предложение «взять кредит под 3% годовых» в действительности превращалось в 40% годовых.

Затем лавочку с комиссиями прикрыли и начались всякие новые ухищрения — плавающая процентная ставка, обязательная страховка ну и далее по списку.

В результате законодатели решили помочь потребителям финансовых услуг и обязали всех в договоре вставлять нереальных размеров огромную рамку где написана ПСК.

В первоначальной редакции ПСК просто показывало процентную ставку по кредиту (с учетом всех платежей) с эффектом реинвестирования (т.е. это годовая доходность банка, если бы банк получал от заемщику деньги и сразу же выдавал бы аналогичный кредит). Нужна она, по сути, чтобы сравнить предложения двух банков между собой и не будучи профессионалом в сфере кредитования, понять какое предложение лучше.

Но затем случилось следующее: микрофинансовые организации, выдающие «займы до зарплаты», забили тревогу, т.к. у них ПСК получалось овер стопицот миллионов процентов годовых, что могло «шокировать» заемщика. Лоббисты лоббировали-лоббировали да вылобберовали: в формулу расчета ПСК внесли изменения, которые учитывают «специфику небольших займов под большие проценты».

Честно говоря, в нынешней редакции я понятия не имею, что показывает ПСК. Вот 🙂

Получается (грубо говоря) это что-то вроде «конечной годовой ставки»? То есть чем она ниже — чем лучше? Просто сама аббревиатура ПСК меня смутила, что она выражается в процентах, а не абсолютных величинах.

Кстати, можно ли однозначно сказать — после 1 сентября будет выгоднее брать кредит / не выгоднее / так же, только теперь нагляднее видны предложения?

Да, это что-то в этом роде.

Чем ниже ПСК у какого-то кредита, тем он выгоднее для заемщика — это однозначно.

Будет нагляднее — но если нет башки, то чтобы туда не писать — все равно заемщик попадает в кабалу. (по оценкке Forbes уровень финансовой крамотности населения РФ — 4-5%, в то время как в Германии — 40% и выше. Грамотность меряли — задавая обычные задачки по бытовой бухгалтерии — рассчитайте сумму % по депозиту на 3 года — если вы кладете 100 тьс а получите 150 тыс по окончании, посчитайте LTV — уровень ваших долговых обязательств по отношению к доходу, какая должна быть минимальная з/п для того чтобы тратить на себя NN тыс и платить YY за автомобиль и пр.)

С другой стороны — сами банки трансформируются — бардак заканчивается. Скажем по беззалоговым кредитам — % ставка только будет повышаться. Слишком много народа берет кредиты в размере 4-5 месячных зарплат — а потом влипают на невозможность их погашения и просрочки. Банк старается это компенсировать спекулятивной % ставкой — но получается только хуже — уже для новых заемщиков. Просрочка расчет быстрее кредитного портфеля. Поэтому — говоря языком специалистов — рынок беззалогового кредитования «перегрет» и крайне раздут — даже по меркам США и ЕС.

А вот иные кредиты — кредиты с залогами ( квартира, ипотека, автомобиль, дача и пр) — наоборот, сильно недоразвит. Но это тяжелее — надо собирать документы на имущество, его оценивать по справедливой рыночной цене, решать вопросы его реализации. Пока это занимает слишком много времени — поэтому в 2014 году банки озабочены ускорением и упрощением работы (ч/з автоматизацию разумеется) с такими кредитами. Станет полегче. И % ставка по ним будет падать

Третий «кредитный тренд» — кредиты малому бизнесу и прочим ИЧП. Они сейчас берут кредиты себе на дело — как «физики» — так проще и быстрее. А вот если «прикидываться» юриком — то сильно процедуры проверки дольше и неприятнее. Надо упростить и эти кредиты до скорости беззалоговоых кредитов.

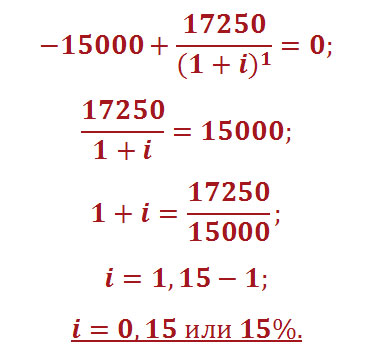

Давайте рассмотрим принцип расчёта ПСК на примере краткосрочного микрозайма. Итак, имеем следующие условия:

Сумма кредита: 15 000 руб.

Процентная ставка: 1,5% в день.

Срок кредитования: 10 дней.

Проценты выплачиваются в день возврата займа.

Из условий следует, что заёмщик берёт 15 000руб. сроком на 10 дней. На эту сумму ежедневно будет начисляться 1,5%. Через 10 дней заёмщик обязан вернуть кредитору 15 000руб. вместе с процентами. Так как кредит будет погашаться одним платежом, то базовым периодом считается сам срок кредитования (в нашем случае – 10 дней). Приступаем к расчётам.

Внимание! Для расчёта полной стоимости кредита мы будем использовать формулы, которые рассмотрены в публикации: Формула расчета ПСК. Чтобы лучше понять, о чём пойдёт дальше речь, рекомендуем перейти по вышеуказанной ссылке и разобраться с этими формулами.

Для начала надо найти общую сумму выплат по займу:

Так как на протяжении всего срока кредитования тело кредита не будет уменьшаться, то и проценты по займу рассчитываются достаточно просто: сумму кредита (15 000руб.) умножаем на ежедневную процентную ставку (1,5%), а затем умножаем на срок кредитования (10 дней). В результате получилось 2250руб. Прибавляем их к сумме кредита (15 000руб.) и получаем 17 250руб. – именно столько заёмщик должен вернуть банку через 10 дней, и именно эта сумма будет являться его первым и единственным платежом по кредиту ( ДПk).

Далее находим процентную ставку базового периода ( i). Дата выплаты кредита запланирована на день окончания срока кредитования. Следовательно, ek будет равно нулю (так как нет никакого отклонения от базового периода). Это означает, что расчёт i мы производим по упрощённой формуле:

Составляем уравнение и находим i:

Откуда взялось первое слагаемое: –15 000руб.? Внимательно смотрим на формулу. Итак, 15 000руб. – это сумма выданного кредита ( ДП). Так как это выдаваемая сумма, то она включена в расчёт со знаком «минус». Естественно, на момент выдачи кредита базовый период ещё не прошёл, а потому qk равно нулю, следовательно, знаменатель данной формулы равен единице (любое число, возведённое в нулевую степень, равно единице). Вот и получается, что первое слагаемое в нашем уравнении – это обычное отрицательное число (–15 000руб.).

Переходим ко второму слагаемому. Здесь указывается информация по нашему первому и единственному платежу, который будет осуществлён по истечении базового периода (10-ти дней). Итак, 17 250руб. – это сумма первого платежа ( ДП1). Ну, и так как прошёл всего лишь один базовый период, то qk равно единице.

В итоге получилось простенькое уравнение, которое способен решить даже школьник. У нас это тоже получилось. В результате i равно 0,15 (или 15%).

Обратите внимание, что в данном примере нет дополнительных платежей по кредиту (всевозможных комиссий, страховок и т.д.). Если бы такие платежи были, то мы бы их тоже включили в ДП или в ДП1.

Для вычисления ПСК осталось найти число базовых периодов ( ЧБП). Здесь всё просто:

Так как полная стоимость кредита выражается в годовой процентной ставке, то нам надо узнать, сколько базовых периодов содержится в календарном году. Для этого продолжительность года (365 дней) делим на базовый период (10 дней). В результате получилось 36,5 – это и есть ЧБП.

Итак, мы имеем все исходные данные для расчёта полной стоимости кредита. Подставляем их в формулу и находим ПСК:

Для расчёта ПСК мы i (0,15) умножили на ЧБП (36,5) и умножили на 100%. Получилось 547,500% годовых – это и есть полная стоимость нашего кредита. Конечно, ПСК=547,500% выглядит просто «драконовской» на фоне долгосрочных потребительских кредитов, у которых этот показатель может быть равен 30% — 40%. Однако, несмотря на свою заоблачную стоимость, микрозаймы пользуются спросом у потребителей, которым надо быстро получить краткосрочный кредит.

Кстати, по данным формулам заёмщику будет сложно рассчитать полную стоимость кредита с многочисленными платежами. В таких случаях можно выполнить упрощённый расчёт ПСК.