Многие заёмщики берут долгосрочные кредиты, которые выплачиваются не одним, а несколькими (зачастую многочисленными) платежами. Вручную рассчитать полную стоимость таких займов по стандартным формулам просто нереально.

Прочитав статью Формула расчета ПСК, вы узнаете, что такое i, ek, ДПk – о них пойдёт дальше речь.

Вот посмотрите, как выглядит уравнение расчёта процентной ставки базового периода ( i) для аннуитетного кредита размером 100 000руб., взятого на 3 месяца под 35% годовых, при условии, что ek равно нулю:

Данной формулы нет в государственных нормативных актах, а потому она не используется кредитными организациями.

Не надо требовать от банков, рассчитывать ПСК по нашей формуле – они этого делать не будут. Но вы можете с её помощью лично для себя выяснить реальную полную стоимость кредита. Ладно, хватит болтать, вот она:

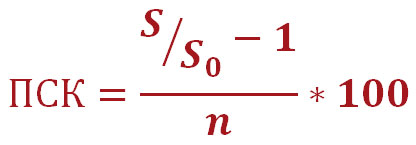

ПСК – полная стоимость кредита, указанная в процентах годовых;

S – общая сумма всех выплат по кредиту (включая комиссии, страховки и т.д.);

S – сумма выданного кредита;

n – срок кредитования (в годах).

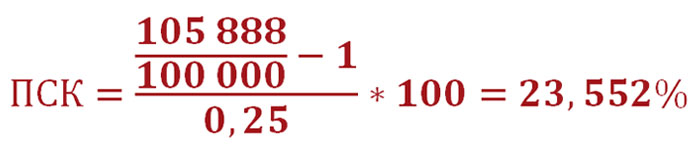

Давайте в качестве примера рассчитаем полную стоимость нашего трёхмесячного аннуитетного кредита. Итак, его сумма ( S) равна 100 000 рублей. Кредит будет погашаться тремя аннуитетными платежами по 35 296 рублей. Предположим, что банк не навязывает заёмщику никаких дополнительных скрытых платежей. В таком случае общая сумма всех выплат ( S) составит 105 888 рублей (35 296*3=105 888). Срок кредитования ( n) равен 0,25 года (3месяца/12месяцев=0,25). Подставляем эти данные в нашу формулу и находим ПСК:

Что же, друзья, с формулами и расчётами разобрались. Давайте выясним, какие платежи входят в полную стоимость кредита.

Ассоциация развития ломбардов → Основной раздел → Расчет ПСК и средневзвешенного значения полной стоимости займа

Чтобы отправить ответ, вы должны войти или зарегистрироваться

Все вопросы о: ставках ПСК; расчете ПСК; расчете ПСК при диффференцированной процетной ставке; расчете средневзвешенного значения и т.п.

Выдержка из указания Банка России:

В разделе III отчета о деятельности ломбарда расчет средневзвешенных значений полной стоимости потребительских займов производится в разрезе по категориям займов. Средневзвешенное значение полной стоимости потребительских займов по каждой категории рассчитывается только в случае выдачи в отчетном периоде потребительского займа данной категории. Значение отражается в процентах годовых с точностью до трех знаков после запятой (с округлением по математическому методу) и рассчитывается по каждой категории потребительских займов по следующей формуле:

Pav = (V1 x P1 + V2 x P2 + . + Vn x Pn) / (V1 + V2 + . + Vn),

где:

Pav — средневзвешенное значение полной стоимости потребительских займов соответствующей категории потребительских займов;

V1, V2, . Vn — сумма займа по договору потребительского займа по n-й сделке, совершенной в отчетном периоде;

P1, P2, . Pn — полная стоимость потребительских займов соответствующей категории потребительских займов по n-й сделке, раскрытая в соответствии с Федеральным законом от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» (Собрание законодательства Российской Федерации, 2013, N 51, ст. 6673) в договоре потребительского займа, заключенном в отчетном периоде.

Для расчета средневзвешенных значений полной стоимости потребительских займов используются данные по договорам потребительского займа, заключенным в рублях в соответствующем отчетном периоде.

В отдельной графе указывается общая сумма денежных средств в тысячах рублей, предоставленная ломбардом за квартал по заключенным в нем договорам потребительского займа.

Здравствуйте, подскажите пожалуйста как высчитать СРЕДНЕВЗВЕШЕННОЕ ЗНАЧЕНИЕ ПОЛНОЙ

СТОИМОСТИ ПОТРЕБИТЕЛЬСКИХ ЗАЙМОВ ЛОМБАРД А? . Заранее спасибо!

Неужели никто не знает как расчитать СРЕДНЕВЗВЕШЕННОЕ ЗНАЧЕНИЕ ПОЛНОЙ СТОИМОСТИ ПОТРЕБИТЕЛЬСКИХ ЗАЙМОВ ЛОМБАРД А.

Расчет средневзвешенных значений полной стоимости потребительских займов (для микрофинансовых организаций — микрозаймов) производится в разрезе по категориям займов (микрозаймов). Значение отражается в процентах годовых с точностью до трех знаков после запятой (с округлением по математическому методу) и рассчитывается по каждой категории потребительских займов (микрозаймов) по следующей формуле:

Pav = (V1 x P1 + V2 x P2 + . + Vn x Pn) / (V1 + V2 + . + Vn),

где:

Pav — средневзвешенное значение полной стоимости потребительских займов (микрозаймов) соответствующей категории потребительских займов (микрозаймов);

V1, V2, . Vn — сумма займа по договору потребительского займа по n-й сделке, совершенной в отчетном периоде;

P1, P2, . Pn — полная стоимость потребительских займов (микрозаймов) соответствующей категории потребительских займов (микрозаймов) по n-й сделке, раскрытая в соответствии с Законом № 353-ФЗ в договоре потребительского займа (микрозайма).

Общая сумма денежных средств указывается в тысячах рублей.

Расчет средневзвешенных значений полной стоимости займа производится за последний квартал отчетного периода, за исключением расчета средневзвешенных значений полной стоимости займа в отчетности за 9 месяцев 2014, в которой указанный расчет производится на основе договоров займа, заключенных с 01.09.2014 по 30.09.2014.

Добрый вечер. Подскажите, правильно ли я рассчитываю средневзвешенные значения полной стоимости потребит. займов?

1. выдан займ 100000 р под 9% в месяц на 6 мес.

2. выдан займ 600000 р под 9% в месяц на 6 мес.

3. выдан займ 300000 р под 9% в месяц на 6 мес.

расчет. пск1= (54000(% за 6 мес):100000)*365дн/181(дни пользования займом)*100=0,54*2,016*100=108,864

пск2=(324000:600000)*365/181*100=108,864

пск3= (162000:300000)*365/181*100=108,864

теперь средневзв значения пск = (109*100000+109*600000+109*300000)/(100000+600000+300000)=(10900000+65400000+32700000)/1 000 000=109

Добрый вечер. Подскажите, правильно ли я рассчитываю средневзвешенные значения полной стоимости потребит. займов?

1. выдан займ 100000 р под 9% в месяц на 6 мес.

2. выдан займ 600000 р под 9% в месяц на 6 мес.

3. выдан займ 300000 р под 9% в месяц на 6 мес.

расчет. пск1= (54000(% за 6 мес):100000)*365дн/181(дни пользования займом)*100=0,54*2,016*100=108,864

пск2=(324000:600000)*365/181*100=108,864

пск3= (162000:300000)*365/181*100=108,864

теперь средневзв значения пск = (109*100000+109*600000+109*300000)/(100000+600000+300000)=(10900000+65400000+32700000)/1 000 000=109

Здравствуйте! совсем не понимаю как рассчитывать это.Вы разобрались? подскажите,если е секрет!