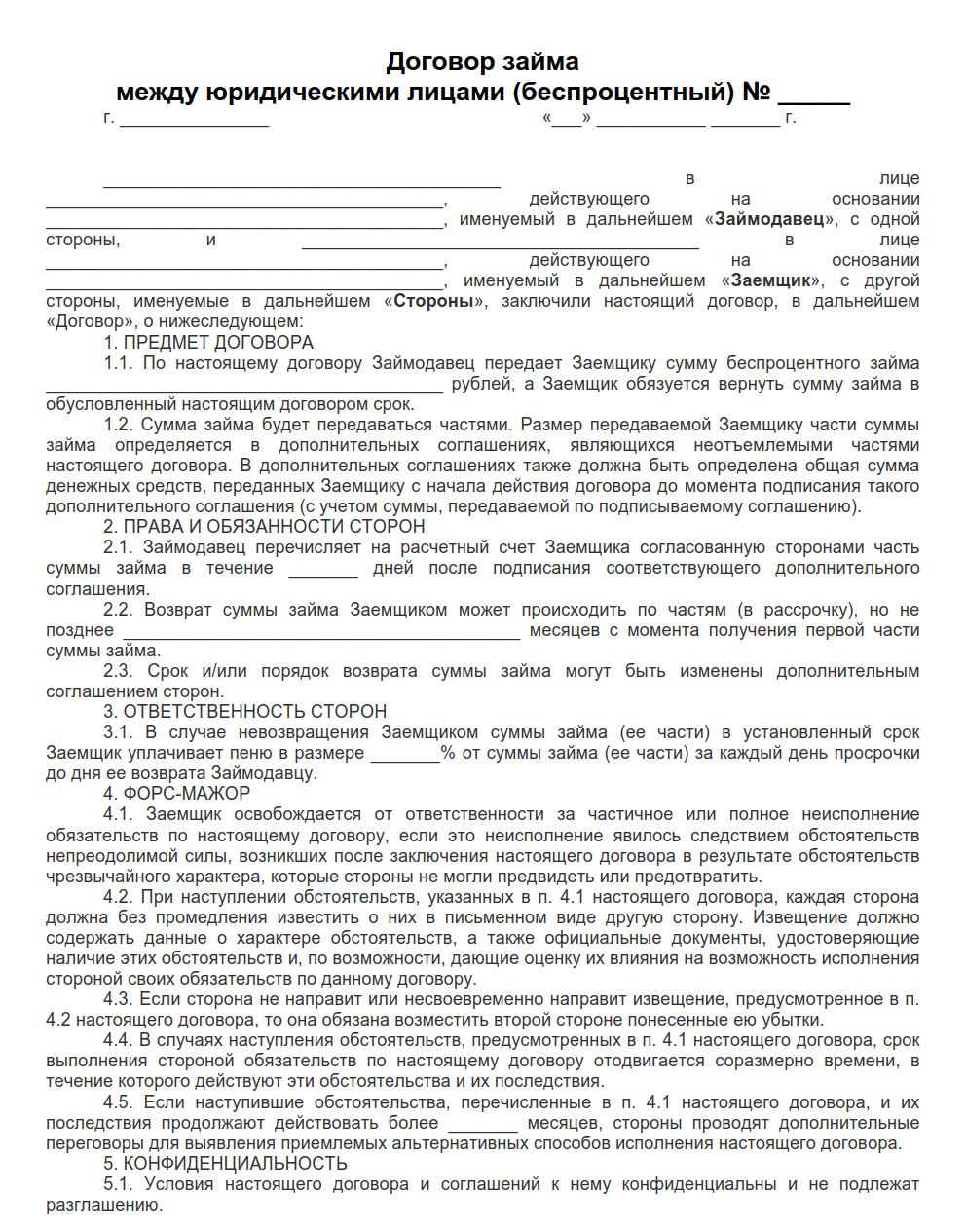

Договор займа между юридическими лицами – это документ, по которому одно юридическое лицо (заимодавец) передает другому юридическому лицу (заемщику) определенную сумму денег (или другие активы) во временное пользование, а заемщик обязуется вернуть данные средства в установленный срок. Займ может быть как беспроцентным, так и предусматривающим выплату заимодавцу финансового вознаграждения за использование заемных средств.

Договор составляется в письменном виде в 2-х экземплярах для обеих сторон сделки и заверяется подписями (печатями) заимодавца и заемщика. Оформление и использование договоров займа между юридическими лицами регулируется Гражданским кодексом РФ.

Договор займа между юридическими лицами должен содержать следующие сведения:

- Город и дату подписания договора.

- Данные о заемщике и заимодателе: наименование, сведения об исполнительном органе и основаниях для осуществления его деятельности.

- Предмет договора с указанием суммы денежных средств (или суммы оценки иных активов), предоставляемых заемщику во временное пользование.

- Права и обязанности заемщика и заимодателя с указанием сроков возврата денежных средств или иных активов, необходимости уплаты процентов с суммы займа.

- Ответственность заемщика и заимодателя.

- Порядок действия в случае возникновения форс-мажорных обстоятельств.

- Порядок разрешения споров по предмету договора.

- Порядок и сроки действия договора, а также условия для его досрочного расторжения.

- Обязательства сторон по неразглашению конфиденциальной информации.

- Прочую существенная информация по договору.

- Платежные реквизиты и адреса заемщика и заимодателя.

Договор займа — это официально оформленное соглашение, по условиям которого одна сторона передает в собственность другой стороне на возмездной или безвозмездной основе определенные вещи либо денежные средства. В понятие соглашения входят две стороны, каждая из которых действует от своего имени. Та сторона, которая по условиям контракта предоставляет заем, называется кредитором, ссудодателем или займодателем. Сторона, которая в соответствии с условиями соглашения получает заем, является заемщиком. Такое соглашение юридически защищает процедуру заимствования.

Предметом договора займа могут быть финансовые (деньги), материальные и нематериальные блага. От предмета договора напрямую зависят его условия.

Договор займа может заключаться между физическими лицами, юридическими лицами, а также между гражданином и юридическим лицом. Обязательным условием является факт правообладания одного из участников предметом договора займа. Это могут быть денежные средства и имущественные объекты. Ключевым критерием при заключении договора займа является родовой признак вещей, которые выступают предметом. Это значит, что заем должен обладать аналогичными признаками и качественными характеристиками, а также дополнительно подлежать количественному измерению.

Договор займа является разновидностью реального, возмездного и односторонне обязывающего соглашения.

Разберем содержание и существенные условия договора займа. Договор займа составляется по общему правилу для сделок в соответствии с действующим гражданским законодательством РФ (ст. 161 ГК РФ).

В том случае, если договор заключается между гражданами, а юридические лица в сделке отсутствуют, и при этом договорная сумма превышает актуальный МРОТ не менее чем в 10 раз, то форма договора займа — письменная.

Существует еще одна допустимая форма заимствования — кредитование для сотрудников учреждения. Такие кредиты имеют более облегченные условия. Они могут выдаваться с беспроцентной ставкой, с пролонгированным сроком возврата или же на бессрочный период.

Если же в займе фигурируют юридические лица, то требования упрощаются. Соглашение будет составлено в письменной форме независимо от условий и суммы займа. В данном случае условия могут быть такими: заем может быть выдан также в виде векселя или продажи облигаций. То юридическое лицо, которое выпустило вексель или реализовало облигацию, выступает в сделке заемщиком.

Содержательная часть договора займа — это всегда описание условий: взаимных прав и обязанностей сторон. В соответствии с односторонне обязывающим условием договора, займодавец обладает только правами, а заемщик наделен только лишь обязанностями. В том случае, если заем возмездный, то заемщик обязан возвратить полученное и уплатить определенные условием договора проценты, а займодавец имеет право требовать от заемщика возврата долга и перечисления процентов.

Существенные условия формируются в зависимости от предмета договора займа, объединенного родовыми признаками, и определяют правоотношения в течение всего действия такого соглашения.

Если сторонами договора займа выступают граждане, то существенным условием является включение следующих сведений:

- Ф.И.О. сторон;

- паспортные данные каждого гражданина;

- адрес регистрации и адрес места жительства граждан.

К числу существенных условий договора относятся определение его предмета и обязанностей заемщика (возврат займа).

В том случае, когда предметом выступает материальная вещь, то в условиях договора необходимо указать ее стоимостную оценку, проведенную независимой организацией либо оценщиком. Займодателю запрещается скрывать настоящую стоимость заимствования. Предмет договора должен принадлежать займодателю на правах собственности или иного вещного права, то есть в условиях должна быть определена возможность распоряжаться полученным.

Другое существенное условие договора — обязанность заемщика вернуть заем в установленные сторонами сроки — регулируется п. 1 ст. 810 ГК РФ. За нарушение данных сроков, за невыполнение условий и обязательств по договору определяется административная ответственность и назначаются штрафные санкции — процент за каждый день просрочки обязательного платежа или фиксированный размер штрафа.

Договор займа регулируется гражданским законодательством, а именно ГК РФ. Нужные нормы и правила указаны в статье 807 ГК РФ.

Кредитные отношения, порядок и условия договоров, возникающие между гражданами, а также между физическими и юридическими лицами, регламентируются Конституцией РФ, ГК РФ и различными федеральными законами и подзаконными актами, например:

Для квалификации правоотношений между лицами в качестве заемных достаточно установить суть обязательства, когда одно лицо берет в долг у другого предметы, перечисленные в п. 1 ст. 807 ГК РФ , с обязанностью их возврата.

- предмет договора — не деньги, а иные вещи;

- контрагентами по сделке являются физические лица (включая ИП), и она заключена на сумму не более 100 000 руб.

Исходя из п. 1 ст. 809 ГК РФ, чтобы заимствование между физическими (на сумму более 100 000 руб.) или юридическими лицами было беспроцентным, текст соответствующей сделки должен содержать четкое указание на то, что проценты по займу не взимаются. Если такой формулировки не будет, по сделке будут начисляться проценты.

Договор беспроцентного займа между юридическими лицами указывает на:

- доверие и заинтересованность заимодавца в успехах заемщика;

- их взаимную зависимость ( ст. 105.1 НК РФ ). Тогда эта сделка может привлечь внимание налоговиков. Если им покажется, что очевидной зависимости нет, они потребуют увеличить базу налога на прибыль на сумму процентов, которая могла бы быть получена при заимствовании между невзаимозависимыми лицами в сравнимом соглашении, по письму Минфина России от 05.10.2012 № 03-01-18/7-137, которое является рекомендательным.

Непредоставление такой информации приведет к ответственности по ст. 15.27 КоАП РФ . Если же некредитная организация будет систематически выступать заимодавцем, это может привести к ответственности по ст. 172 УК РФ .

Судебных разбирательств поможет избежать включение в договор четких положений о:

- предмете заимствования (с его точными характеристиками);

- режимах его передачи и возврата (включая срок возврата заимствования).

Такие сделки с участием должников-банкротов оспариваются чаще: через них банкроты могут пробовать вывести деньги либо изменить очередность требований кредиторов.

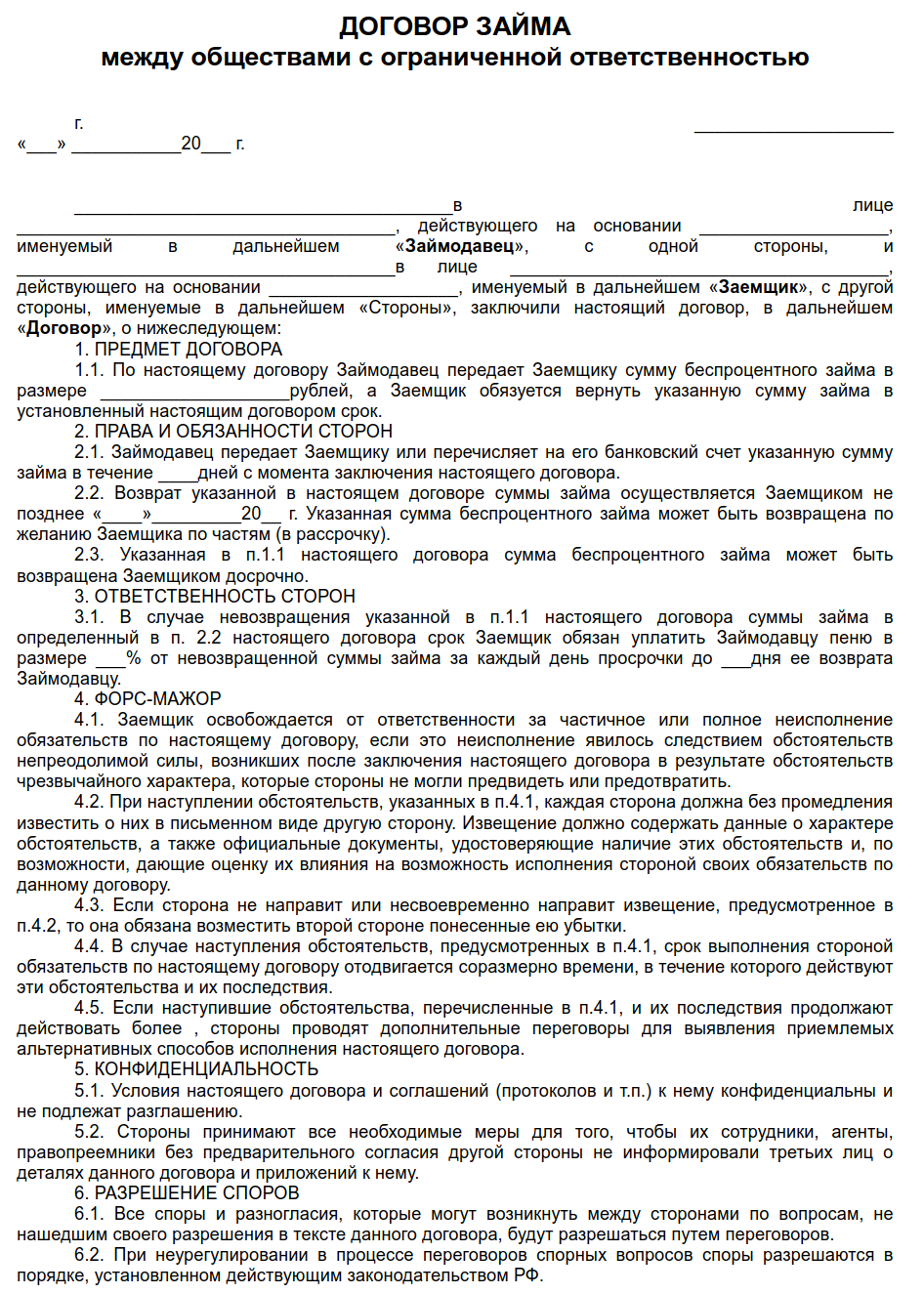

Договор займа между ООО и ООО также возможен, поскольку каких-либо ограничений, с точки зрения организационно-правовой формы участников заемных правоотношений, законодательство не устанавливает. При подписании такого соглашения лучше проверить полномочия представителей участников, поскольку такие соглашения часто оспаривают ввиду отсутствия надлежащих полномочий у подписантов.

Транш — это часть денежных средств, ценных бумаг либо имущества, которая передается в рамках сделки. Заключение траншевого договора между юридическими лицами предполагает, что предмет заимствования предоставляется заемщику частями, а не разово. Причем эти части могут выдавать как по заявкам, которые будет подавать заемщик, так и по графику, который заимодавец и заемщик утвердили заранее.

![]()

Заявка обычно прикладывается к договору. Законодательные требования по оформлению такой заявки отсутствуют, обычно там отмечают величину заимствования, которую запрашивают, плюс реквизиты, по которым ее перечисляют. Судом же документ расценивается как доказательство предоставления заимствования.

![]()

Заключать и исполнять сделку нужно с учетом того, что:

- за изменение графика возврата траншей может предусматриваться комиссия;

- отсутствие заявки может расцениваться судом как свидетельство незаключения соглашения;

- любой новый транш нужно учитывать как новое долговое обязательство и использовать к нему ключевую ставку ЦБ РФ, актуальную на дату привлечения средств (Письмо Минфина РФ от 04.10.2018 № 03-03-06/2/71370);

- заимодавец и заемщик вправе отказаться от предоставления заимствования полностью либо частично (п. 3 ст. 807 ГК РФ ). Заимодавцу для отказа нужны обстоятельства, свидетельствующие о невозврате в срок предоставленного займа. Заемщик для такого отказа должен уведомить о нем заимодавца до срока, когда он (по договору) должен вернуть предмет заимствования, а при отсутствии этого срока — в любое время (до момента получения заимствования), если иное не предусмотрено правовыми актами либо договором;

- когда заимствование возвращается в рассрочку, то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе требовать досрочного возврата всей оставшейся суммы плюс процентов за пользование займом, которые причитаются на момент его возврата (п. 2 ст. 811 ГК РФ ).

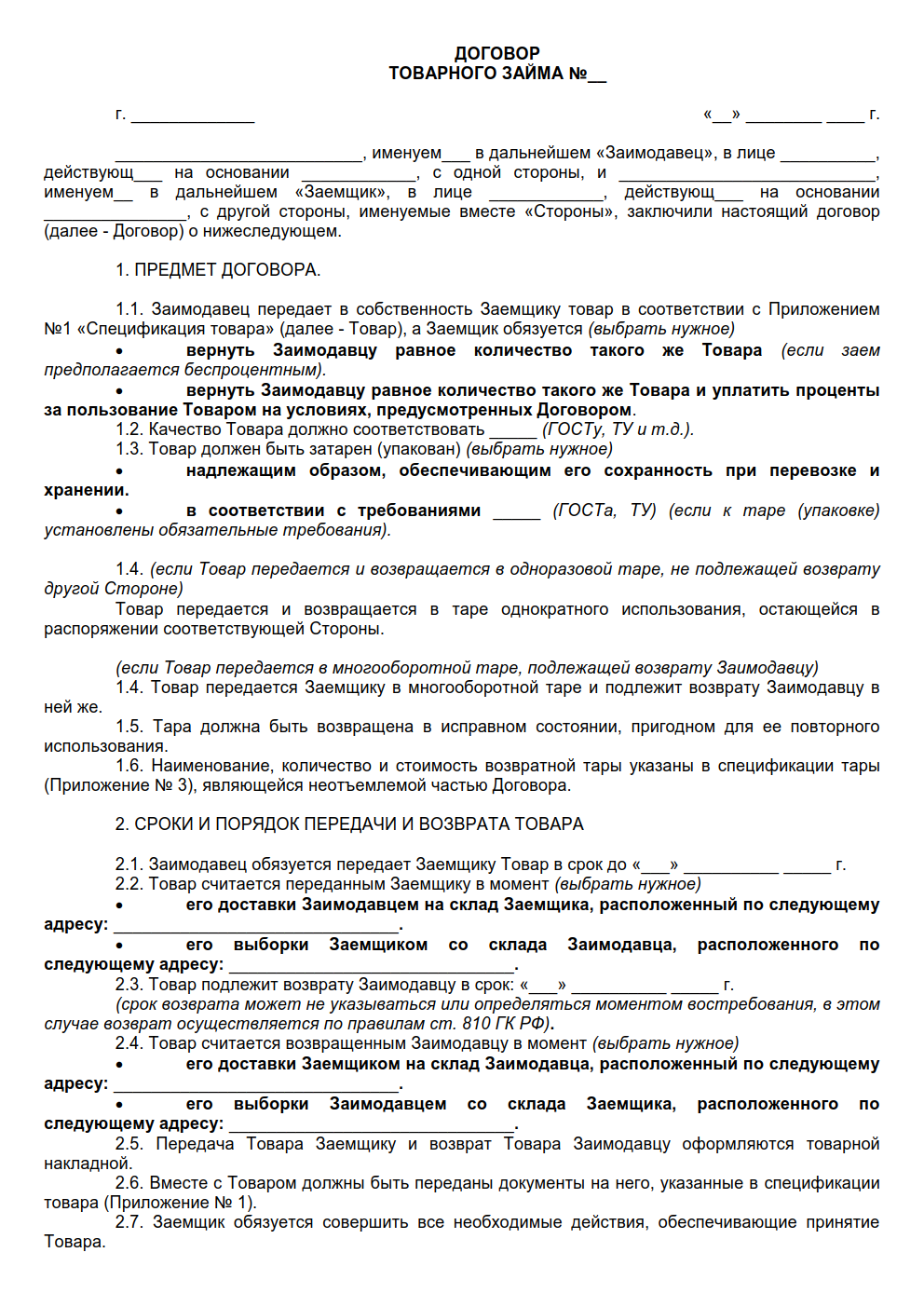

Договор товарного займа между юридическими лицами заключается в письменном виде (п. 1 ст. 808 ГК РФ ). Причем можно выбрать, как его заключать:

- как отдельный документ с подписями участников;

- через обмен письмами, мейлами, телеграммами.

Вещи, полученные от заимодавца, должны быть охарактеризованы максимально подробно (с указанием их наименования, качеств, комплектности, упаковки и т. п., а также их количества). Если количество не определено, то для признания заключения сделки нужно доказать реальную передачу заемного имущества в этом количестве (распиской заемщика или иным документом). Также необходимо конкретизировать порядок возврата вещей заимодавцу. Так передаются характеризующиеся как товар вещи, подлежащие обороту.

Товарно-займовые договоренности доступны для любых субъектов. Исключения возможны, когда предметом соглашения являются вещи, чей оборот ограничен, поскольку для их передачи требуются специальные полномочия. К товарно-займовым договоренностям применяются правила п. 3 ст. 807 ГК РФ .

Срок обычно не является существенным условием займовых соглашений. Когда положение о нем отсутствует в тексте договоренностей или при определении срока моментом востребования, у заемщика будет 30 дней с момента предъявления заимодавцем требования о возврате заимствования на его удовлетворение.

Если в тексте указана возмездность сделки, помимо вида (деньгами или в натуре) плюс размера процентов, следует согласовать и режим уплаты. Иначе ситуацию урегулируют через ст. 809 ГК РФ .

ИП может предоставить заем другому ИП за проценты или без них, но должен делать это не часто, поскольку иначе придется учреждать микрофинансовую организацию. При процентном варианте нужно будет заплатить подоходный налог. Например, при использовании УСН кредиторы платят 6 % с прибыли. За беспроцентный заем платит уже заемщик.

Чтобы займовые договоренности были действительны, в них отмечают:

- Датировку (с номером документа).

- Кто участвует.

- Сумму задолженности и валюту.

- Процентную ставку либо обязательно ее отсутствие.

- Срок погашения задолженности.

- Как будет происходить погашение.

- Права и обязанности участников.

- Как разрешаются споры.

- Реквизиты плюс визы сторон.