29.11.2014 моя бабушка подписала договор дарения своей квартиры на мою мать ., которая имеет постоянную регистрацию в квартире своего младшего сына. В начале декабря 2014 бабушка подписывает разрешение на мою прописку в свою квартиру. 12 декабря 2014 года я прописываю с собой дочь 28.11.2014 года рождения. В октябре 2015 г. бабушка умирает. Бабушка получила квартиру в собственность по приватизации. Я на момент приватизации был прописан в квартире младшего брата.

В феврале 2017 г. у меня блокируют зарплатную карту по причине долгов ЖКХ по месту моей регистрации. (В квартире я и моя дочь не проживали, т. к. мать не пускала, и квартира пустовала). Мной было подано заявление в суд об отмене судебного приказа т. к. собственником не являюсь. Я начал выяснять какие долги за какие услуги числяться по месту моей регистрации. Выяснил что за свет и газ моя мать не платила с июля 2013г. За остальные услуги с февраля 2015 г.

В марте 2017 я выяснил что моя мать заложила квартиру по месту моей регистрации частному лицу. Она оформила займ на сумму 500 000 р. под залог квартиры. Договор оформлен был 28.01.2015 сроком на 1 год под 7% в месяц и 0,5% за просрочки. Данный кредит (только проценты) она платила с февраля по октябрь 2015 г., имеются расписки на сумму 262 000 в которых указаны паспортные данные и сумма платежа.

Я вышел на переговоры с кредиторами. Переговоры состоялись 19.03.2017. Документы на залог квартиры оформлены на одно лицо а Кредитором является другой человек. Мне была названа сумма долга 2 550 000р. После переговоров долг был снижен сначала до 1 600 000, потом до 1 300 00, и до 1 200 000. С кредитором мы заключили устный договор о том что я продаю квартиру и отдам им долг и на остатки денег что-нибудь куплю, так как это мое единственное жилье. Была оформлена генеральная доверенность на совершение всех сделок связанных с квартирой.

кредиторами было предложено что клиентов на покупку квартиры они будет искать сами. Так как нам было сказано, что если будет суд по поводу долга моей матери, они отсудят всю квартиру, даже еще долг останется — я согласился.

В течении полутора месяцев я показывал квартиру всем клиентам, про которых мне сообщали. Просмотры проходили без их присутствия, Своих номеров телефонов я клиентам не давал. кредиторы обещали все переговоры с клиентами проводить сами, т. к. квартира находится в обременении. Клиенты которые готовы были приобрести квартиру были но на переговоры со стороны кредиторов никто не выходил. Я решил подать объявление о продаже лично. Объявление выставила моя супруга от своего имени. На ее номер стали поступать звонки клиентов, от которых мы узнавали что кредиторы не выходили на связь неделями и даже не сообщали нам о том что нужно кому то показать квартиру. Данному факту есть свидетель.

В одно прекрасное мгновение в начале мая кредитор сказал что у него есть клиент на покупку нашей квартиры. Кредитор сам лично приехал и снял квартиру на видео. Покупателя мы не видели, на осмотр квартиры он не приезжал. Нам была названа сумма за продажу 1 850 000 руб. Так как это мое единственное жилье и мне нужно что то приобрести взамен я попросил добавить до 1 900 000 руб. По словам кредитора Владимира покупатель согласился только на 1 880 000 руб., при условии что в договоре купли продажи будет стоимость квартиры указана 2 050 000 руб. Так как нам было сказано либо мы соглашаемся либо суд — мы конечно согласились. Так же у них было условие чтобы в квартире не было никого прописано. 11.05. 2017 на телефон моей супруги было выслано смс, в котором перечислялся перечень документов для сделки. 15.05.2017 мы подали документы на выписку из квартиры моей дочери. Т.к. при моей выписке нужно было отдавать паспорт в паспортный стол для снятия с регистрации, и я не смогу провести сделку, покупатель дал согласие на мою регистрацию в квартире на момент продажи. 19.05 мы получили документ о том что дочь выписана из квартиры. 18.05. мы через электронную почту выслали кредиторам копии моих документы необходимые для составления договора. После получения документов о выписке ребенка из квартиры нам было предложено провести сделку 22.05.2017. , я отказался т. к. счел нужным сначала ознакомиться с договором , который я получил по электронной почте только 22,05 в 18 часов.

в 17.30 нам было сообщено о том что сделка отменяется, т. к. покупатель нашел другую квартиру и что мы слишком долго выписывали ребенка из квартиры.

25 мая кредитор нам сообщил о том что он подал в суд, и если мы найдем быстро клиента на покупку то он проведет сделку. Долги по квартире мною были перекрыты так как нужно было выходить на сделку.

Что можно в данной ситуации предпринять и насколько правомерны действия кредитора по поводу лишения меня жилья. Данное жилье является единственным, прописываться нам негде.

В.Ю. Шишкин, налоговый консультант

Там определено, что ошибкой признается неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и отчетности.

При этом не считаются ошибками неточности или пропуски в отражении таких фактов, выявленные в результате получения новой информации, не доступной на момент их отражения (неотражения).

Бухгалтерские ошибки могут быть существенными и несущественными. Это следует из пункта 3 ПБУ 22/2010.

Существенной признается ошибка, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые руководствуются предоставленными данными.

Исправление несущественной ошибки

Порядок исправления ошибки зависит как от характера ошибки, так и от периода, в котором ее допустили и обнаружили. Для наглядности мы привели порядок исправления ошибок текущего и прошлого года в таблице.

Исправление ошибок в учете в зависимости от периода их выявления

Значимость ошибки

Время выявления ошибки

в том же году, в котором она допущена

по окончании года

до подписания отчетности

после подписания отчетности

до ее представления

после представления, до утверждения

после утверждения

Вносят записи по соответствующим счетам в месяце выявления

Вносят записи по соответствующим счетам за декабрь отчетного года

Вносят записи по соответствующим счетам в месяце обнаружения. Выявленный результат отражают по счету 91

Вносят записи по соответствующим счетам в месяце выявления

Вносят записи по соответствующим счетам за декабрь отчетного года

Вносят записи по соответствующим счетам за декабрь отчетного года

Вносят записи по соответствующим счетам за декабрь отчетного года

Вносят записи по соответствующим счетам в текущем отчетном периоде в корреспонденции со счетом 84

Ошибка обнаружена в текущем отчетном году

Если ошибка выявлена в том же году, в котором допущена, ее исправляют записями по соответствующим счетам бухгалтерского учета в том месяце, в котором она обнаружена (это правило распространяется и на существенные ошибки).

В октябре 2010 года бухгалтер обнаружил арифметическую ошибку в расчете процентов по кредиту, допущенную в августе 2010 года. Вместо 10 000 руб. была отражена сумма в размере 15 000 руб.

– 15 000 руб.– сторнирована сумма ошибочно начисленных процентов по кредиту за август 2010 года;

– 1000 руб. ((15 000 руб. – 10 000 руб.) × 20%) – доначислен налог на прибыль.

Ошибка обнаружена до подписания отчетности

Если ошибки отчетного года (в том числе существенные) выявлены после его окончания, но до даты подписания бухгалтерской отчетности за этот год, они исправляются записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (п. 6 ПБУ 22/2010). То есть, если ошибка 2010 года обнаружена в январе, феврале или марте 2011 года (до даты подписания отчетности за 2010 год), ее исправляют записями по состоянию на 31 декабря 2010 года.

Ошибка обнаружена после подписания отчетности

Если бухгалтер нашел несущественную ошибку после даты подписания бухгалтерской отчетности, то корректировать учетные записи прошлого года не нужно. Все исправления показывают в периоде обнаружения ошибки, а результат, согласно пункту 14 ПБУ 22/2010, отражается на счете 91 в составе прочих доходов или расходов текущего периода.

Порядок исправления существенной ошибки также зависит от периода, когда она была допущена и выявлена.

В случае если неточность обнаружили до подписания отчетности, порядок действий аналогичен тому, который предусмотрен для несущественной ошибки.

А вот если существенная ошибка выявлена уже в подписанной отчетности – ситуация иная.

Отчетность подписана, но не утверждена

В этом случае ошибку исправляют записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. При этом пересмотренную отчетность необходимо представить всем пользователям, которым был предъявлен первоначальный вариант.

Обратите внимание: в уточненной отчетности должна быть раскрыта информация о том, что она заменяет первоначально представленную. Также следует указать основания корректировки (п. 8 ПБУ 22/2010). По сути, пункт 8 ПБУ 22/2010 дает возможность подать уточненную годовую бухгалтерскую отчетность в налоговую инспекцию (но только до даты утверждения отчетности).

Отчетность утверждена

Если ошибку предшествующего года выявили после утверждения бухгалтерской отчетности за этот год, ее исправляют в текущем отчетном периоде записями по соответствующим счетам бухгалтерского учета. Причем корреспондирующим счетом в записях является счет 84. Об этом сказано в подпункте 1 пункта 9 ПБУ 22/2010.

Рассмотрим исправление существенной ошибки прошлого года на примере.

Воспользуемся условиями примера 1. Допустим, ошибка в исчислении процентов за пользование кредитом за август 2010 года была обнаружена в апреле 2011 года. То есть уже после утверждения отчетности за 2010 год.

– 5000 руб.– сторнирована сумма излишне начисленных процентов за пользование кредитом, ошибочно учтенных в августе 2010 года;

– 1000 руб. – доначислен налог на прибыль за 2010 год.

При устранении существенной ошибки прошлого года помимо исправительной записи по соответствующим счетам необходимо скорректировать бухгалтерскую отчетность. Пересмотру подлежит отчетность текущего года.

Отчетность за предшествующие периоды, которая уже утверждена, не пересматривается.

Иными словами, если существенная ошибка допущена в 2010 году, а исправлена в 2011 году после утверждения отчетности за 2010 год, то корректировке подлежит отчетность за 2011 год. Пересчитать необходимо сравнительные показатели бухгалтерской отчетности за все отчетные периоды, соответствующие предыдущему году, начиная с того, в котором допустили ошибку. При этом показатели отчетности пересчитываются ретроспективно – таким образом, как если бы ошибка предшествующего отчетного периода никогда не была допущена (подп. 2 п. 9 ПБУ 22/2010). Поясним сказанное на примере.

Воспользуемся условиями примеров 1 и 2 и рассмотрим, как изменения нужно отразить в отчетности за 2011 год.

– по строке нераспределенной прибыли (и соответственно, по строке итога по разделу III) сумма увеличится на 4000 руб.;

– по строке займов и кредитов (и соответственно, по строке итога по разделу IV) сумма уменьшится на 5000 руб.;

– по строке кредиторской задолженности, в том числе по строке задолженности по налогам и сборам (и соответственно, по строке итога по разделу V), сумма увеличится на 1000 руб.

Если в текущем периоде были исправлены существенные ошибки предшествующих отчетных периодов, в пояснительной записке к годовой бухгалтерской отчетности необходимо раскрыть:

– сумму корректировки по каждой статье бухгалтерской отчетности – по каждому предшествующему периоду в той степени, в которой это практически возможно;

– сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать такую информацию), а также сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

Об этом сказано в пункте 15 ПБУ 22/ 2010.

Может получиться, что определить влияние существенной ошибки на один или более предшествующих периодов, представленных в отчетности, невозможно.

В этом случае в пояснительной записке нужно объяснить причины этого, а также описать способ отражения исправления существенной ошибки и указать период, начиная с которого внесены исправления. Такое требование установлено в пункте 16 ПБУ 22/2010.

Добрый день! Подскажите, пожалуйста, каким документом можно в ЗУП 3.1 отсторнировать начисленные проценты по займам?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Опишите пожалуйста ситуацию подробнее. Требуется только отсторнировать начисленные проценты или еще чтобы в следующих периодах они не начислялись?

Приложение

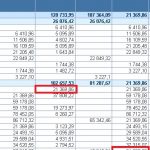

Доброе утро, Ольга! Более подробно ситуация заключается в следующем. У сотрудника 2 договора займа. При вводе остатков на 01.01.18 начисленные проценты были заведены только на один договор и выяснилось это только сейчас :(. В закрытом периоде ввод остатков удалось разделить на оба договора. В результате один договор закрылся в ноль, а по второму сумма начисленных процентов 21369,86 оказалась лишней и сейчас отражается как долг за сотрудником. (скрин). Нужно куда-то убрать эту сумму и пусть все дальше начисляется как и раньше. Если в БП можно сделать ручную операцию сторно, то в ЗУП мы не как не сообразим куда ее деть. Квартал трогать нельзя, редактировать можно только апрель, но даже если скорректировать апрельские начисленные проценты (4931,51 + 2794,52), то их все равно не хватит.

Здравствуйте!

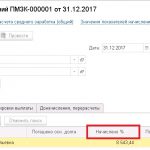

Приложите пожалуйста скриншот документа как Вы ввели начисленные проценты

Приложение