Иногда происходят ситуации, при которых необходимо удержать некоторые суммы из заработной платы сотрудника. В одной из прошлых статей мы уже рассматривали Удержание по исполнительному листу в 1С: Бухгалтерии предприятия 8 редакции 3.0. В этой статье мы рассмотрим, как работать с иными видами удержаний: задолженность по подотчетным суммам, членские профсоюзные взносы и стоимость испорченных материальных ценностей (брак при изготовлении продукции).

Чем же эти удержания принципиально отличаются от удержаний по исполнительному листу, рассмотренных ранее? Дело в том, что учет таких операций не автоматизирован в программе 1С: Бухгалтерия предприятия 8 и поэтому вызывает достаточно много вопросов у пользователей.

Но прежде, чем мы начнем разбираться с отражением данных ситуаций в программе, хочу вам напомнить, что согласно статье 138 Трудового Кодекса РФ размер удержаний по инициативе работодателя не должен превышать 20 % от суммы заработной платы работника. Поэтому если сумма удержаний превышает максимально возможную, то остаток удерживается в следующем месяце.

Итак, давайте рассмотрим, как отразить в программе каждый из трех перечисленных случаев.

1. Удержание задолженности по подотчётным суммам

2. Удержание членских профсоюзных взносов

Для проверки сформируем расчетный листок, сумма удержания должна быть отражена в разделе Удержано.

3. Удержание за брак.

Как вы могли заметить, отражение всех трех ситуаций в программе примерно одинаково, отличаются лишь проводки, которые необходимо сформировать вручную. Этим же алгоритмом действий вы можете воспользоваться и при создании каких-то других удержаний, необходимость в которых есть в вашей организации.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

В данной статье рассмотрим порядок отражения операции по удержанию из заработной платы сотрудника организации суммы займа, полученной им в этой же организации. Выдача займа работнику производится на основании договора займа, заключенного между работником и организацией в письменной форме, с прямым указанием в договоре условия о том, каким является заем (беспроцентным или с уплачиваемыми процентами).

Денежные средства, перечисленные работнику по договору займа, в бухгалтерском учете не признаются расходами, в соответствии с п.2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н.

Выдача займа будет отражаться проводкой:

Дт 73.01 (Расчеты по предоставленным займам)

Кт 51 (Расчетный счет)

Проценты, причитающиеся организации по договору займа, ежемесячно включаются в прочие доходы и отражаются следующими проводками:

Дт 73.01 (Расчеты по предоставленным займам)

Кт 91.01 (Прочие доходы)

При удержании суммы начисленных процентов из причитающейся работнику заработной платы, отражаем следующей записью:

Дт 70 (Расчеты с персоналом по оплате труда)

Кт 73.01 (Расчеты по предоставленным займам)

Отразим операцию по удержанию суммы займа из зарплаты работника в программе 1С Бухгалтерия.

Шаг №1. Настроим вид расчета.

Шаг №2. Отражение удержания в программе.

Расчет удержания суммы займа из зарплаты сотрудника организации необходимо производить вручную. После сформированной бухгалтером суммы необходимо отразить данное удержание в программе.

Для одноразового удержания:

Для удержания в плановом порядке (ежемесячно).

Удержания из заработной платы отличаются большим разнообразием, но условно их можно разделить на несколько видов:

обязательные удержания, к которым относятся алименты, удержания по исполнительным листам (штрафы) и т.д.;

по инициативе работодателя, штрафы за нарушение ПДД и т.д.;

по инициативе сотрудника, например, удержание в счет погашения кредита.

Если родители не выполняют обязательства по содержанию детей, то денежные средства взыскиваются с родителей в судебном порядке. В свою очередь работодатель обязан каждый месяц удерживать алименты из зарплаты сотрудника и уплачивать лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы должнику.

Организация получила исполнительные документы, и в системе формируем следующие действия.

В исполнительном листе указываем сотрудника, с которого требуется удержать алименты, период удержания, получателя и его адрес, способ расчета. Способы расчета могут быть следующими

Процент, если в исполнительном документе указано удерживать алименты процентом.

Доля, если расчет аналогичен расчету процентом, однако позволяет при расчете избежать погрешностей из-за округления (например, 1/3 вместо 33,33%).

Денежный перевод через платежного агента заполняют, если удержанная с сотрудника сумма будет перечислена получателю при помощи платежного агента: банка или почты.

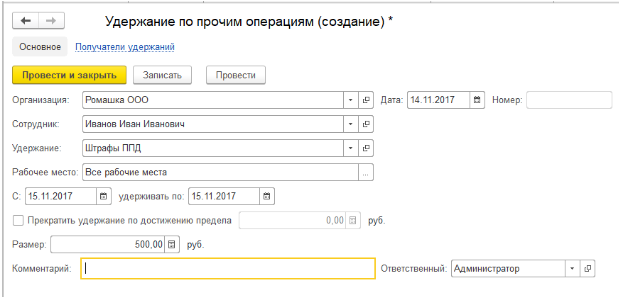

Организация может уплатить штраф за нарушение правил дорожного движения (ПДД) и удержать сумму из зарплаты сотрудника согласно ст. 138, 238, 248 ТК РФ.

Обратите внимание: проводки, выгружаемые в бухгалтерскую программу, формируются автоматически по дебету 70 и кредиту 73.02.

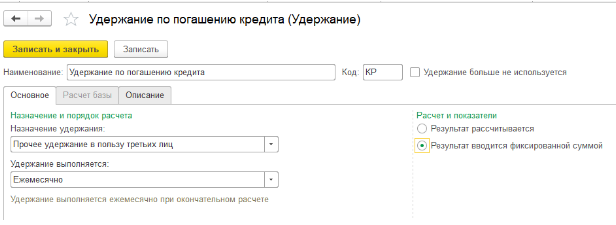

По заявлению сотрудника организация может уменьшать заработок в счет перечислений другим организациям, например, выплата по кредиту сотрудника.

При этом удержание достаточно создать один раз, далее применять для всех сотрудников.

Проверку удержанных сумм можно произвести через зарплатные отчеты: расчетный лист, анализ зарплаты и так далее.