Существует несколько стандартных схем навязывания страховки заемщику во время получения кредита. Рассмотрим самые распространенные из них.

В кредитный договор включается пункт, по которому приобретение страховки является обязательным. Основные условия страхования прописываются банком прямо в договоре. Эта схема теперь используется реже, поскольку появилось много судебных решений, признающих незаконность включения подобных условий в договор.

При выдаче кредита банковский работник вас уверяет, что вы вправе будете отказаться от страховки. Вам нужно просто написать заявление, например, после внесения первого платежа по кредиту. Так вас вводят в заблуждение: создается ситуация, при которой будет минимум законных оснований для возврата денег за страховку.

Ещё один способ лишить Вас возможности отказаться от страховки. При оформлении документов вам ничего не выдают на руки: ни самого полиса, ни квитанций об оплате. Говорят, что они будут готовы и выданы Вам через неделю. Но чтобы отказаться от страховки Вам нужны документы и информация о ней, так как через неделю будет уже поздно.

Консультанты прямо говорят, что можно не подписывать договор на страховку, но тогда банк 100% откажет в одобрении кредита. Поскольку банк не должен обосновывать причину отказа в выдаче займа, то при таком отказе заемщику сложно доказать, что его права нарушены.

Сотрудник банка предлагает на выбор два варианта: получение кредита с одновременным приобретением страховки и без него. При первом варианте процентная ставка по кредиту является приемлемой, среднерыночной, на которую заемщик рассчитывал изначально. При втором варианте процентная ставка по кредиту значительно больше и проще согласиться со страховкой, это будет выгодней.

Вариант, когда кредитный договор заключается дистанционно. Например, при покупке автомобиля в автосалоне. Сотрудник автосалона направляет в банки заявки от вашего имени на предоставление кредита на определенных условиях. В эти заявки (так называемые индивидуальные условия) помимо суммы на оплату автомобиля, включается дополнительная сумма на оплату страховки и поручение о перечислении этой суммы в пользу страховщика. Получается, что не банк навязал ненужную дополнительную платную услугу, а вы сами попросили банк предоставить займ на таких условиях.

Банки используют различные способы оформления навязывания страховки при получении кредита. Эти схемы постоянно трансформируются, подстраиваясь под изменения законодательства и судебную практику.

Раньше документы составлялись так, что содержание договоров (кредитного и страхования) перекликались, содержали ссылки друг на друга и т.п. Это позволяло юристам без труда доказать в ходе судебного процесса факт навязывания дополнительных услуг. Договор в этой части признавался незаконным, деньги за страховку возвращались, кредит пересчитывался.

Теперь схемы значительно усложнились.

При такой схеме как таковой договор страхования не заключается. Всё выглядит так, как будто банк оказывает некую услугу по подключению заемщика к программе коллективного добровольного страхования, условия которого содержатся в ранее заключенном другим человеком договоре. Тот человек и является страхователем, а вот присоединившийся заёмщик уже нет, и, следовательно, он не может реализовать права, предусмотренные законом и Указанием Банка России от 20.11.2015 №3854-У.

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие.

Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

_________________________________

(наименование, ОГРН страховщика)

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ СТРАХОВАТЕЛЯ

от договора добровольного страхования

Между мной и __________________ (укажите название страховой компании) __.__.2017 был заключен договор №_________ страхования жизни.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Согласно Указанию Банка России № 3854-У от 20.11.2015 страхователь вправе отказаться от договора добровольного страхования в течение 14 календарных дней со дня его заключения независимо от уплаты страховой премии.

Поскольку в периоде с момента заключения договора страхования отсутствовали события, имеющие признаки страхового случая, настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное):

___________________________________________

(укажите полные реквизиты для перечисления вам денежных средств)

Расчет подлежащей возврату суммы страховой премии:

Подлежащая возврату сумма = ( А / В ) * С, где:

А – сумма уплаченной страховой премии

В – количество дней периода действия договора страхования

С – количество дней, прошедших с начала действия договора страхования до отказа от договора страхования

Когда страховка была навязана одновременно с получением кредита, скорее всего, сумма страховой премии была включена в тело кредита.

Поэтому после возврата страховой премии необходимо обратиться в банк для изменения условий договора и перерасчета подлежащих уплате процентов по займу.

Получить консультацию общества потребителей по навязанной страховке, задать все ваши вопросы, показать ваш договор и просто посоветоваться вы можете, заполнив форму обратной связи ниже или позвонив по телефонам:

Финансы всегда играли, играют и будут играть, если не главную, то весьма значимую роль в жизни любого человека. И это вполне объяснимо, потому как все мы живем в мире рыночных отношений, где любая услуга или товар имеют определенную цену, выраженную в денежном эквиваленте. И не важно, каким уровнем дохода на данный момент обладаем все мы, контроль над финансами должен у всех стоять в приоритете. И для этого необязательно иметь специализированного образования. Все, что необходимо для избежания финансового коллапса, способного привести любого человека к банкротству, это научиться правильно расставлять жизненные приоритеты и грамотно распределять свои денежные доходы.

Сайт Финансист.эксперт создан именно для этих целей. Здесь изложены исчерпывающие ответы и рекомендации по многим финансовым вопросам, таким как кредитование, социальные выплаты, виды инвестирования и прочим немаловажным темам, касающихся денежных средств. Вся представленная формация актуальна и проверена специалистами. Будьте с нами и становитесь подкованными в финансовых вопросах!

При кредитовании банки предлагают своим клиентам страхование, поэтому важно знать, как вернуть страховку по кредиту и с какими сложностями и нюансами придется столкнуться при возврате. Основная проблема заключается в том, что банковские сотрудники практически навязывают страхование заемщикам, и многие соглашаются, опасаясь получить отказ в выдаче денежных средств. Нередко страховка просто включается в общую сумму при заключении договора на кредитование, и клиент узнаете о ней уже после подписания.

Если возникла необходимость в получении займа, нужно знать, что от страховки можно отказаться еще на этапе подачи заявления, сообщив о своем нежелании оформлять ее. Страхование кредита оформляется с целью свести к минимуму риски кредитодателя и заемщика. В том случае, когда клиент не сможет выплатить кредит, то банк получит необходимую сумму от страховой компании. Таким образом, финансовое учреждение защищает себя от невыплаченных займов, проблем и сложностей при их возврате. Для заемщика возможный плюс страхования в том, что при возникновении страховых рисков банк не подаст на него в суд, и он не останется без имущества.

Если возникает необходимость в срочном получении денег, многие граждане соглашаются на любые условия. Они верят, что без страхования оформление кредита невозможно, и подписывают все предлагаемые документы. Отправляясь в финансовое учреждение, следует знать, что страховка при кредитовании является добровольной услугой, поэтому клиент должен сам решить оформлять ее или отказаться.

Часто бывают ситуации, когда заемщики узнают о страховании уже после подписания договора займа. В этих и подобных случаях банковского клиента волнует возврат страховки по кредиту и возникает вопрос – реально ли вернуть деньги за страхование после подписания договора и получения заемных средств.

Потенциальным заемщикам и гражданам, взявшим кредит, нужно знать, что уже действует закон, регламентирующий возвращение страховки. Теперь у каждого есть возможность забрать свои деньги за навязанное и ненужное страхование.

Еще несколько лет назад заемщик, подписавший при оформлении кредитного договора согласие на страхование, не мог вернуть свои средства. При обращении в страховую компанию или финансовое учреждение он получал отказ, аргументируемый добровольным подписанием страхового договора. Возвращение страховки через суд редко завершалось положительно, поскольку сложно было доказать, что услугу навязали или включили в договор помимо воли заемщика. Только в исключительных случаях некоторые банки возвращали страховую сумму, поэтому чаще всего граждане просто теряли свои средства.

В начале лета 2016-го года Банком России, регулирующим кредитование и страховой рынок, было объявлено, что заемщики могут вернуть страховой полис и забрать заплаченную сумму. Возврат страховки по кредиту был возможен, если заявитель обратился в течение 5-ти дней после подписания заявления. И страховая компания была обязана возвратить полученные деньги. С 2018-го года срок обращения для возвращения страховых средств увеличили до 14-ти дней. Согласно законодательству страховка возвращается довольно быстро и на протяжении 10-ти дней деньги отдаются заемщику.

Финансовыми учреждениями предлагается добровольное и обязательное оформление страховки в зависимости от вида получаемых кредитов.

Обязательным является следующее страхование:

- недвижимости – страховка обязательно оформляется при получении ипотеки или при кредитовании под залог недвижимости. Согласно законодательству такой кредит должен быть защищенным от различных рисков;

- КАСКО – при оформлении кредита на покупку автомобиля, банковое учреждение, как правило, обязывает заемщиков оформить страховой полис на покупаемый автомобиль. Это необходимо для финансовой защищенности банка.

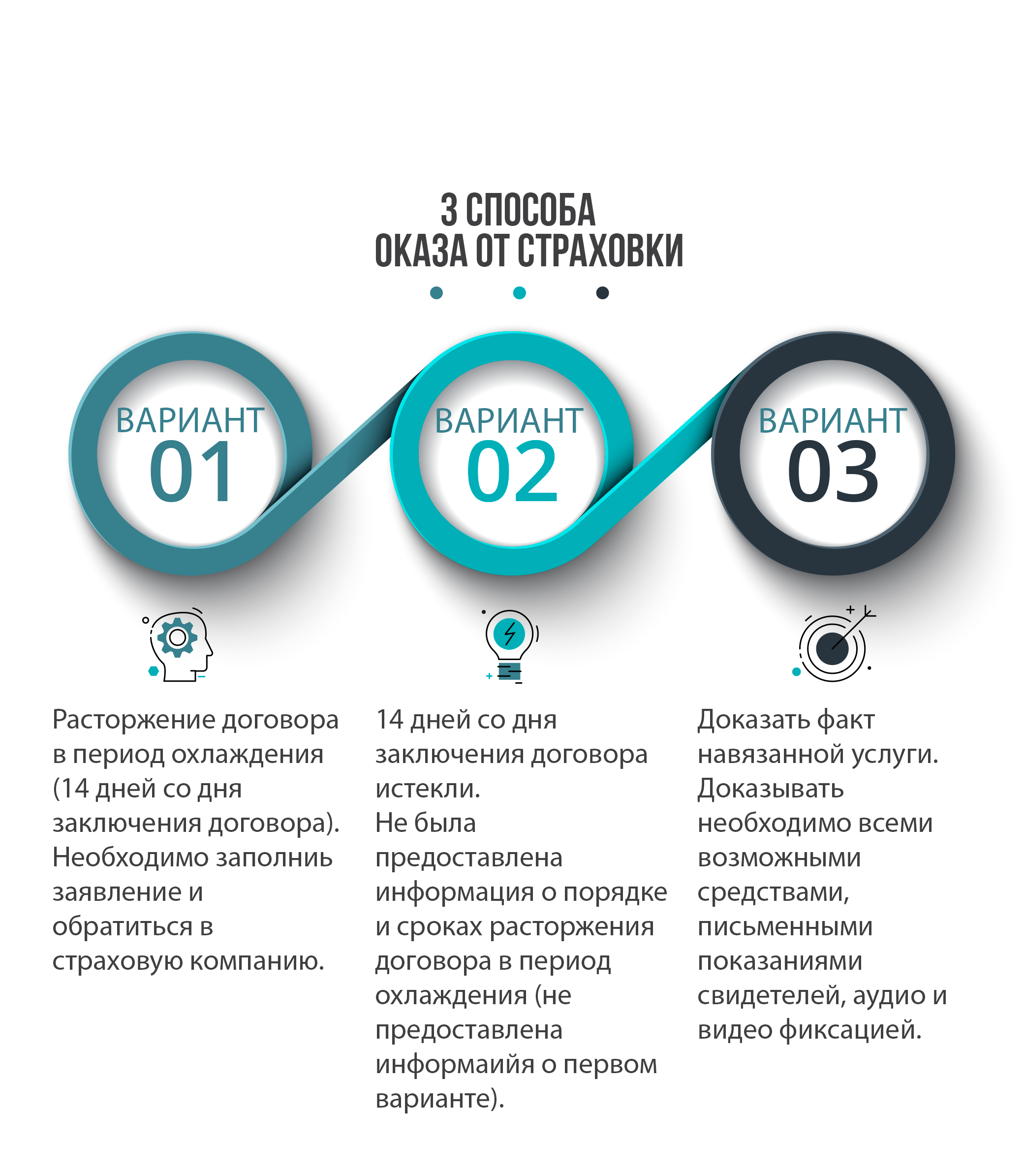

Если обратиться за возвращением страховой суммы в течение первых 14-ти дней после заключения кредитного договора, то можно вернуть деньги практически без проблем и без судебного разбирательства.

- Необходимо действовать в течение первых 14-ти дней после подписания заявления и получения страхового полиса.

- Нужно составить заявление-отказ от договора по страхованию и обратиться с ним к страховщику. В заявлении обязательно нужно указать банковскую карту или другие реквизиты, чтобы страховщик смог перечислить деньги. Для справки. Возвращать заемщику деньги за услуги страхования обязана страховая компания, поэтому обращаться для решения всех возникших вопросов и возврата денег необходимо только к ней, а не в банковское учреждение, выдавшее кредит. Это нужно знать, чтобы не потерять время и не упустить возможность вернуть денежные средства.

- Как правило, на протяжении 10-ти дней заемщик должен получить возвращенные средства за навязанное страхование. Если этого не произойдет, то гражданин имеет право обратиться с жалобой в органы Роспотребнадзора.

Не всегда обязательно обращаться в страховую компанию, некоторые банковские учреждения разрешают оформлять возврат в своих офисах. Особенно те, которые являются партнерами страховщиков. Еще один важный момент – если страховая компания находится в другом городе, тогда заявление на отказ необходимо отправить заказным письмом и обязательно чтобы было уведомление и опись. Это необходимо для подтверждения, что заемщик обращался за возвратом страховой суммы.

Возможно ли вернуть страховку после погашения потребительского кредита? Еще один вопрос, актуальный для большинства заемщиков, поскольку страхование оформляется на весь период кредитования. Следует знать, что после выплаты всей заемной суммы досрочно можно по закону получить часть денег, уплаченных за страховые услуги. Возврат страховки по потребительскому кредиту после его погашения раньше срока определяется путем расчета, при котором из общей страховой суммы вычитается страховка за время пользования кредитом.

Вопрос, актуальный для заемщиков, не сразу узнавших о возможности возвращения страховой суммы после подписания договора кредитования. По истечении 14-ти дней после оформления услуги страхования возвращение страховой суммы согласно законодательству невозможно. Но клиент может обратиться в свой банк для решения этого вопроса, поскольку в некоторых финансовых учреждениях предусмотрена возможность отказаться от страховки и вернуть свои деньги даже после того, как закончится 14-дневный срок, предусмотренный законом.

Например, клиентам Сбербанка дается 30 дней на возвращение страховой суммы. Но таких лояльных банков всего лишь несколько, основная масса финансовых учреждений, навязавших страхование, не дает возможности вернуть деньги после 14-ти дней. Поэтому, если вы взяли кредит не в Сбербанке или в ВТБ, то не затягивайте с подачей заявления на отказ от страховых услуг.

Если обращение за возвратом сделано после 14-ти дней, то практически во всех случаях клиентов ожидает отказ, обоснованный добровольным подписанием заявления на страхование кредитования. Но, если заемщик не согласен с навязанными услугами, можно попробовать вернуть страховую сумму через суд с помощью юристов. Профессионалы, знакомые со всеми тонкостями и нюансами законодательства, возможно и смогут помочь, в зависимости от конкретного случая и условий страхования. Но, как показываете практика, довольно сложно вернуть свои деньги за страховку по истечении 14-дневного срока. Финансовые учреждения аргументируют отказ тем, что клиент сам подписал заявление на услуги страхования и оплатил их, дав тем самым свое согласие.

Как правило, услуги страхования чаще всего навязываются при получении потребительских кредитов. Если человеку потребовались заемные деньги на крупную покупку, то банки обязательно включают страховку в договор кредитования и потом приходится тратить время и силы, чтобы отказаться от нее. Если вы не можете обходиться без потребительских кредитов, то нужно знать о существовании карты рассрочки, по которой можно покупать в рассрочку без навязанного страхования и других переплат.

НавигаторБанков.ру > Кредиты > Можно ли вернуть страхование жизни по кредиту: способы и сроки возврата

Что примечательно, в случае с оформлением страховки не происходит изменение процентной ставки. Однако, если клиенты банка не могут уплатить обязательный взнос в момент выдачи, эта сумма включается в общую сумму кредита, существенно увеличивая общую задолженность.

Страхование, как говорят специалисты банка своим клиентам, является обязательным условием выдачи кредита, при этом дополнительная услуга фактически обеспечивает покрытие банковских рисков только при возникновении страхового случая.

Обращаясь к букве Закона, потребители банковских продуктов внимательно читают информацию о правилах оформления пакетов обеспечения рисков. Если ранее отказаться от навязывания страховок не представлялось возможным, то теперь в нормативных документах появились изменения. Страхование жизни сегодня приравнено к потребительскому продукту, который предоставляется строго на условиях добровольности.

Учитывая внушительную практику отказов по возмещениям рисковых обеспечений, 1 июня 2016 года Центробанком (на правах ответственного регулятора страхового рынка) было опубликовано обновление действующего законодательства. С момента подписания изменений потребители банковских продуктов получили право возврата уплаченных по дополнительным услугам денежных средств за полисы.

Закон о страховании

В указании Центробанка вводится так называемый период охлаждения. Это срок, в течение которого клиент банка, уплативший дополнительные услуги страхования (не являющиеся банковским продуктом), может вернуть деньги по заявлению. Отказать в таком праве кредитные институты не могут, указанное право закреплено нормой. Опять же на практике пользователям заемных средств не всегда удается разобраться в ситуации и выдержать положенные сроки.

Учитывая то, что по большей части страхование жизни является требованием банка, вместе с отказом от оплаты дополнительных услуг в момент выхода на сделку последует аналогичный отказ в кредитовании. По этой причине большинство заемщиков вынуждены соглашаться на предлагаемые условия, тем более что остальная часть предложений весьма устраивает клиентов.

Далее клиент может вернуть деньги за страховку в любом кредите, если оформлено страхование жизни клиента. Такая процедура не противоречит законодательству, но опять же нужно внимательно изучать договор – всего вероятнее ставка возрастет, даже если клиент отказывается позднее дня оформления кредита.

- Не позднее 14 суток с даты подписания договора собрать нужные документы, подтверждающие выдачу кредита и оплату страховки – кредитный договор, договор страхования, подтверждение перечисления суммы в страховую компанию;

- Составление письменного обращения. Важное значение имеет дата регистрации заявления. Если в страховой компании документы не принимают, можно воспользоваться услугами почты или другой аналогичной организации. В обращении сразу следует указать свои реквизиты для зачисления средств;

- В течение 10 дней страховщик должен перечислить деньги на счет заявителя.

Порядок возврата уплаченных сумм страховки не является регламентированным. По этой причине клиентам банковских учреждений в некоторых случаях могут оформить возврат в офисе, выдавшем кредит.

Также нужно учитывать то, что кредитные учреждения могут предлагать услуги страховщиков, не имеющих представительств в регионе пребывания заемщика. В этом случае документы на возврат необходимо отправить заказным письмом и ждать рассмотрения.

Заявление об отказе от страхования

Если по каким-то причинам заемщику не удалось выразить свое решение вернуть непредвиденные затраты на страховку в первые две недели, ситуация усложняется. Если с даты оформления кредита прошло более 14 дней, возврат выходит за рамки действующего законодательства. В этом случае клиентам кредитных учреждений остается два варианта действий:

- Можно также обратиться в банк или страховую компанию с пакетом подтверждающих документов. Если будет получен отказ, письменное обращение можно будет использовать как элемент процедуры досудебного разбирательства с последующим обращением в суд;

- В некоторых банках проявляют лояльность, для повышения репутации кредитного учреждения страховка может быть возвращена позже 14 дней. Обычно такие условия прописываются в правилах договора. Правда в этом случае согласно все тем же требованиям контракта может быть скорректирована процентная ставка в сторону увеличения.

Возврат страховки после получения кредита

После полного погашения кредита вернуть стоимость страхования практически невозможно. Поскольку срок договора закончен, то данные услуги клиенту оказаны. Если страховой случай не произошел – то выплат не было, но момент риска был обеспечен и защищен. Если страховой случай происходит и признан таковым, то страховая компания свои обязательства исполнила.

Нужно понимать, что договор страхования – отдельный договор, который не связан с кредитным в части финансовом. Если клиент хочет вернуть страховку за выплаченный кредит, то ему необходимо обратиться в страховую компанию, а в случае отказа – в суд. Но потребуются веские доказательства причин возврата.

Возврат страховки после погашения кредита

Если кредит будет погашен раньше, ситуация обстоит несколько иначе. Если вознаграждение страховой компании было уплачено авансом, сумма может быть пересмотрена пропорционально сроку действия соглашения. К примеру, когда полис приобретался на 10 лет, а кредит был погашен ранее срока, через пять лет, вполне логично истребовать половину потраченных средств.

Для оформления возврата следует начать диалог с банком. В кредитном учреждении берется справка об отсутствии задолженности. Вместе с договором и полисом документы будет рекомендовано направить страховой компании для принятия решения. Несмотря на то, что для таких случаев не предусматривается определенных сроков, затягивать не стоит. Это может сыграть на руку компании, которая вряд ли захочет просто так вернуть потраченные деньги.

Существует еще одна схема взаимодействия по страховым продуктам. При оформлении современных кредитов все чаще приобретается возобновляемая страховка. Так, полис при выдаче займа покупается на один год, после чего по инициативе банка он продляется на новый период. При таком алгоритме вопросы с возвратом облегчаются, во всяком случае пользователям кредитного продукта нет необходимости рассчитывать на перерасчет всей стоимости полиса. Прения если и возникнут, то только по одному, годовому платежу.

Также не нужно забывать, что даже, если кредит закрыт, договор страхования продолжает действовать. При наступлении страхового случая, компания выплатит всю сумму, которую она должна. Только в таком случае выгодоприобретателем будет не банк, а клиент или его родственники.

Возврат страховки при досрочном погашении кредита

При обращении в суд заявители чаще предпочитают привлекать на свою сторону опытных юристов. Если принимается решение самостоятельно отстаивать свои права, нужно опираться на конкретные нарушения:

- Это может быть игнорирование возможности выбора страховой компании за счет навязывания конкретного списка компаний банком. Это обычная практика, когда кредитное учреждение заведомо определяет партнеров, с которыми соискатель может и должен заключить дополнительные соглашения;

- В ходе согласования редакции договора кредитования финансовые компании могут включать в оплату услуги, не являющиеся банковскими продуктами. Примером таких оплат являются вознаграждения за проведение консультаций;

- В редакцию договора нередко включаются пункты, касающиеся условий страхования в нарушение требований законодательства.

При рассмотрении вопросов с возвратами сумм обеспечения банковских рисков, заемщикам следует четко понимать, что страхование объекта залога является обязательной процедурой. В своих правилах учреждения описывают вполне резонные требования, которые полностью соответствуют нормам Закона.

Возврат страховки в судебном порядке

Поэтому прежде, чем подписать кредитный договор и договор страхования, следует внимательно изучить весь его текст.

- Нужно внимательно изучать условия страховой компании перед подписанием соглашения;

- Обращаться за возвратом в максимально короткие сроки;

- При составлении иска необходимо детально проанализировать затраты на прения и сопоставить их с ожидаемым финансовым результатом.

Согласно судебной практике, инстанции чаще всего встают на сторону потребителей. Вместе с тем, после возврата страховки банки оставляют за собой право поменять условия действующих кредитов.

Ваши комментарии и отзывы играют большую роль для всех, кого интересует данная тема. Делитесь мнениями, задавайте вопросы, участвуйте в обсуждениях проблемы!