Предлагаем наши видео-ролики о том, как сделать возврат по онлайн кассе:

С 01.07.2017 обязательными для применения лицами, получающими наличную выручку, стали кассовые аппараты нового типа — онлайн-кассы, характеризующиеся:

- более высокой степенью защищенности данных о продажах, сформированных на них;

- способностью передачи в режиме реального времени этих данных в ИФНС.

Одновременно введен ряд изменений:

- в перечень лиц, обязанных применять ККТ;

- порядок регистрации и применения касс;

- реестр обязательных реквизитов документов, формируемых кассой.

Однако, несмотря на достаточно широкий спектр изменений в работе с ККТ, суть этих перемен сводится к тому, что при наличных расчетах стали использоваться кассовые аппараты технически более высокого уровня. И именно с этим обстоятельством оказалась связана большая часть изменений в порядке работы с ними. Правил учета полученной через ККТ выручки эти изменения никак не затронули, несмотря на ряд новшеств в документальном оформлении некоторых операций с наличными денежными средствами. Поэтому вопрос о том, как вести учет при онлайн-кассах, имеет единственный ответ: в том же самом порядке, что и раньше. Новшеств в нем нет.

- самим законом № 54-ФЗ;

- нормативными актами, принятыми в соответствии с ним.

То есть это автоматически отменило необходимость оформления считавшихся ранее обязательными документов, унифицированные формы которых были утверждены постановлением Госкомстата от 25.12.1998 № 132:

- Актов:

- о переводе показаний денежных счетчиков на нули (форма КМ-1);

- о снятии показаний счетчиков при передаче кассы в ремонт (форма КМ-2);

- о возврате денег покупателям (форма КМ-3);

- о проверке наличных в кассе (форма КМ-9).

- Журналов:

- кассира-операциониста (форма КМ-4), письмо Минфина России от 16.06.2017 № 03-01-15/37692;

- регистрации показаний счетчиков (форма КМ-5);

- учета вызовов технических специалистов (форма КМ-8).

- Справочных отчетов:

- справки-отчета кассира-операциониста (форма КМ-6);

- сведений о показаниях счетчиков и выручке (форма КМ-7).

Вместе с тем новыми документами, которые связаны с наличными расчетами, выполняемыми с использованием онлайн-касс, стали утвержденные законом № 54-ФЗ (п. 4 ст. 4.1):

- отчет об открытии смены;

- кассовый чек коррекции;

- отчет о закрытии фискального накопителя;

- подтверждение оператора.

Прочие документы поменяли свою форму и требования к реквизитам. С применением основного кассового документа (чека или БСО) стало возможным не только оформление поступлений за покупку, но и таких операций, как (п. 1 ст. 4.7 закона № 54-ФЗ):

- возврат денег покупателю;

- выдача средств клиенту;

- получение средств от клиента.

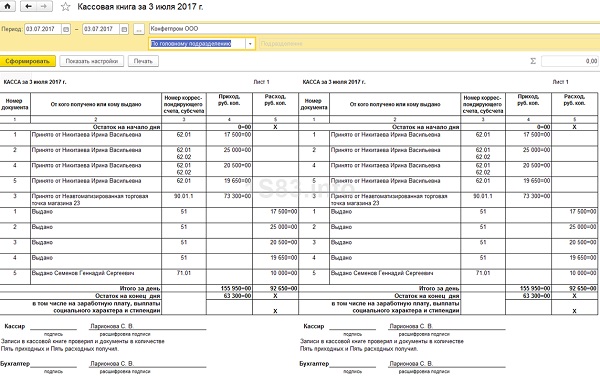

Однако изменения в документах, оформляемых по ККТ, никак не отразились на правилах ведения документации по операционной кассе, утвержденных указанием Банка России от 11.03.2014 № 3210-У. Поэтому по-прежнему требуется оформлять кассовые ордера на приход и расход (п. 4.1) и вести кассовую книгу (п. 4.6). По отношению к наличной выручке обязательным будет ее ежедневное оформление по приходному ордеру, составленному на основании сформированного на онлайн-ККТ отчета о закрытии смены, который является аналогом создававшегося на кассе с ЭКЛЗ зет-отчета.

Принятая в онлайн-кассу выручка отражается по операционной кассе налогоплательщика. Эта процедура фиксируется проводками:

- при розничной торговле, не предусматривающей ведения аналитики по покупателям:

- при наличных расчетах с покупателями, являющимися юрлицами или ИП, в отношении которых учет по аналитике имеет значение:

Дт 50 Кт 62 и Дт 62 Кт 90.1.

Если расчеты осуществляются посредством пластиковой карты (т. е. безналичным способом), то в проводках оказывается задействованным счет 57:

Дт 57 Кт 90.1 или Дт 57 Кт 62.

Отражение в учете возврата денег за возвращенный покупателем товар зависит от того, когда произошло это событие:

- в одном налоговом периоде с продажей (причем неважно, совпадает ли день продажи с днем возврата) — в этом случае задействуются сторнирующие проводки;

- разных налоговых периодах — здесь возврат в периоде его осуществления придется отражать через внереализационные доходы-расходы.

Отдельно от поступления выручки операция возврата будет показана даже при условии совпадения дня возврата с днем продажи, поскольку закон № 54-ФЗ (пп. 1 и 4 ст. 4.1, п. 3 ст. 4.3, п. 1 ст. 4.7) требует обособленного оформления, хранения и передачи в ИФНС каждого сформированного кассой документа.

Учетные операции с применением сторнирующих проводок будут выглядеть так:

- принят товар от покупателя:

- осуществлен возврат денег:

Дт 76 (62) Кт 50 (51);

Дт 76 (62) Кт 90.1 сторно;

- внесены исправления по списанию стоимости проданного товара:

Дт 90.2 Кт 76 (62) сторно.

Если учет в рознице ведется по ценам продажи, то при возврате возникнет проводка по восстановлению суммы торговой наценки:

Если же налоговые периоды продажи и возврата не совпадут, то в последних 3 проводках вместо субсчетов 90 будут задействованы имеющие аналогичные номера субсчета счета 91.

В отношении корректировки суммы НДС от реализации (если продавец работает с этим налогом) следует учесть, что здесь согласно требованиям НК РФ (п. 5 ст. 171) потребуется сделать вычет на сумму налога, соответствующую сумме возврата. При этом в книгу покупок должны попасть реквизиты либо корректировочного счета-фактуры, либо расходного кассового ордера, которым оформлена выдача денег покупателю (письмо Минфина России от 19.03.2013 № 03-07-15/8473).

Поскольку для корректного осуществления вычета (с указанием реквизитов документа, дающего на него право) сумму НДС необходимо отразить на счете 19, логичной для отражения суммы, предназначенной к вычету, будет проводка:

Дт 90.3 Кт 19 сторно.

Она, по существу, заменит собой 2 проводки: по корректировке НДС от выручки (Дт 90.3 Кт 68 сторно) и по начислению этой же суммы налога к вычету (Дт 19 Кт 68 или Дт 68 Кт 19 сторно).

Вычет по отраженной на счете 19 сумме на дату его начисления будет сделан обычной для него проводкой:

К числу иных наличных расчетов с клиентом по кассе могут быть отнесены:

- выплаты за товар, принятый на комиссию;

- оплата закупаемого у населения вторсырья;

- выдача выигрышей;

- расчеты по агентскому договору.

Это операции расходного характера, оформляемые проводкой:

Дт 76 (60) Кт 50 (51).

Варианты номеров счета в дебетовой части этой проводки будут зависеть от того, что в отношении учета конкретной выплаты записано в учетной политике. А в кредитовой части для ситуации перечисления денег на пластиковую карту возникнет счет 51.

Соответственно, при возврате средств, выданных клиенту, возникнет обратная проводка, в которой при расчетах через пластиковую карту будет участвовать счет 57:

Дт 50 (57) Кт 76 (60).

Переход к применению онлайн-касс по существу представляет собой замену использовавшейся ранее ККТ на технику более высокого уровня, дающую возможность лучшей защиты кассовых данных от изменений и повышающую степень контроля налоговых органов над ними. Именно с этого рода изменениями связаны основные аспекты обновления порядка применения ККТ. Несмотря на то что их следствием явилась отмена обязательности применения некоторых документов, ранее оформлявшихся при использовании касс, на порядке отражения в бухгалтерском учете операций, связанных с приемом и выдачей наличных денег через ККТ, эти перемены не сказались. Поэтому бухучет движения денежных средств, прошедших через кассовый аппарат, ведется в прежнем порядке.

К нам в редакцию часто обращаются фирмы и предприниматели с вопросами по кассе. В статье мы рассмотрели самые популярные. И дали на них ответы.

По всей деятельности ведите одну книгу. Если вы осуществляете несколько видов бизнеса на разных режимах (например, УСН и ЕНВД), все равно оформляйте одну общую книгу по всем наличным операциям (абз. 7 подп. 4.6 п. 4 Указания Банка России от 11.03.2014 № 3210-У) (далее — Указание № 3210-У). А вот если у вас есть обособленные подразделения, то по каждому подразделению ведите свою книгу (письмо ФНС России от 17.05.2013 № АС-4-2/8827).

Нет, вы не можете за счет возвращенного в кассу займа погасить долг по другому займу. Объясним почему. С 1 июня 2014 года установлены ограничения на расход наличной выручки (Указание Банка России от 07.10.2013 № 3073-У). На выдачу займов ее тратить нельзя. Но возращенный заем — это не выручка. И, казалось бы, его можно расходовать на любые цели.

Но есть и другое ограничение. Погашать займы разрешается только из средств, которые компания сняла с расчетного счета (п. 4 Указания ЦБ РФ от 07.10.2013 № 3073-У). Напрямую из кассы выдавать деньги нельзя. Поэтому сначала внесите возвращенный заем на расчетный счет. И если хотите вернуть наличные, снимите деньги со счета опять. Либо перечислите долг в безналичном порядке. Иначе при проверке вас могут оштрафовать на сумму до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

В бухучете операцию отразите проводками:

— поступили деньги в кассу по беспроцентному займу;

ДЕБЕТ 51 КРЕДИТ 50

— зачислили возвращенный заем на расчетный счет;

ДЕБЕТ 50 КРЕДИТ 51

— сняли деньги со счета в кассу, чтобы рассчитаться по займу

ДЕБЕТ 76 КРЕДИТ 50

— погасили задолженность по договору займа

Кто может вести кассовые операции в упрощенном порядке

Субъекты малого предпринимательства и индивидуальные предприниматели (п. 1 Указания Банка России от 11.03.2014 № 3210-У, далее — Указание № 3210-У)

В чем заключается упрощенный порядок ведения кассовых операций

Малые фирмы и бизнесмены вправе не устанавливать лимит остатка кассы. То есть могут накапливать деньги у себя в кассе столько, сколько захотят (абз. 10 п. 2 Указания № 3210-У). Кроме того, предприниматели могут не вести приходные и расходные кассовые ордера и кассовую книгу (абз. 10 п. 2, абз. 2 подп. 4.1 и абз. 9 подп. 4.6 п. 4 Указания № 3210-У)

Что нужно сделать, чтобы вести кассовые операции в упрощенном порядке

Подготовьте специальные приказы. Так, чтобы работать без лимита кассы следует оформить приказ об отмене лимита.

Чтобы не составлять ПКО, РКО и кассовую книгу, надо издать приказ об отказе от оформления данных кассовых документов.

На основании каких документов бизнесмену следует делать записи в Книгу учета доходов и расходов по УСН, если он отказался от оформления ПКО и РКО

На что можно тратить наличную выручку

Наличную выручку можно расходовать на следующие цели:

— выдачу сотрудникам денег под отчет, в том числе командировочных;

— оплату товаров (кроме ценных бумаг), работ, услуг;

— выплату денег при возврате товаров, отказе от выполнения работ или оказания услуг, если ранее они были оплачены наличными;

— выплату страховых возмещений по договорам страхования граждан, когда страховую премию платят наличными деньгами;

— на личные нужды предпринимателя (п. 2 Указания Банка России от 07.10.2013 № 3073-У, далее — Указание № 3073-У)

Можно ли расходовать наличную выручку на выдачу (возврат) займов

Нет, поскольку в закрытом перечне операций, на которые можно тратить наличную выручку, выдача и возврат займов не поименованы. При этом нельзя признать заем реализацией товаров, работ, услуг. Это отдельный вид правоотношений. Следовательно, предоставить или вернуть заем за счет наличной выручки нельзя. Но можно воспользоваться таким способом. Сначала сдать выручку в банк, а потом снять ее со счета и снова внести в кассу. И уже затем — выдать или вернуть заем из кассы (п. 4 Указания № 3073-У). В бухучете эту операцию отражайте следующим образом:

ДЕБЕТ 50 КРЕДИТ 51

— поступили в кассу средства с расчетного счета на выдачу (возврат) займа;

— предоставлен заем наличными денежными средствами;

ДЕБЕТ 66 (67) КРЕДИТ 50

— погашена задолженность наличными денежными средствами по договору займа

Разрешается ли тратить наличную выручку на оплату аренды

Наличную выручку можно тратить только на аренду движимого имущества. А вот оплачивать аренду недвижимого имущества — нельзя. Рассчитаться по аренде недвижимости наличными можно, только предварительно сняв деньги с расчетного счета (п. 4 Указания № 3073-У). В бухучете фиксируйте данную операцию так:

ДЕБЕТ 50 КРЕДИТ 51

— поступили в кассу деньги с расчетного счета на перечисление арендной платы за недвижимость;

ДЕБЕТ 60 (76) КРЕДИТ 50

— оплачена наличными денежными средствами аренда недвижимости

Одним из преимуществ установки онлайн-касс является упрощение бухгалтерского учета. Рассмотрим в этой статье, как вести кассовый учет при онлайн-кассе, от какой отчетности освобождены магазины, установившие онлайн-ККТ, и нужен ли бухучет индивидуальному предпринимателю, зарегистрировавшему кассу.

О чем вы узнаете:

Профессиональная автоматизация товароучета в рознице. Наведите порядок в вашем магазине

Возьмите под контроль продажи и отслеживайте показатели по кассирам, точкам и организациям в реальном времени из любого удобного места, где есть интернет. Формируйте потребности точек и закуп товаров в 3 клика, печатайте этикетки и ценники со штрих кодом упрощая жизнь себе и своим сотрудникам. Формируйте базу клиентов с помощью готовой системы лояльности, используйте гибкую систему скидок для привлечения клиентов в не пиковые часы. Работайте как большой магазин, но без затрат на специалистов и серверное оборудование уже сегодня, начиная зарабатывать больше уже завтра.

Полезные документы для скачивания

Теперь налоговые инспекторы будут стучаться только в двери магазинов, которые проводят странные операции. Например, если часто идут возвраты и аннулирования чеков.

ФНС в режиме реального времени может следить за операциями конкретного магазина. Так что бухгалтерам и кассирам советуют быть более внимательными и следить за тем, чтобы не было ошибок.

Впрочем, работу онлайн-кассы может контролировать не только налоговая, но и владелец онлайн-кассы.

Как пользоваться онлайн-кассой подробнее читайте тут.

Попробуйте онлайн-кассу Бизнес.Ру и контролируйте работу магазина. Отслеживайте движение денег и открытие/закрытие смен, настраивайте права кассира, устанавливайте запрет на продажу в минус и формируйте необходимые отчеты по продажам. Попробуйте онлайн-кассу Бизнес.Ру с бесплатной технической поддержкой прямо сейчас>>>

Из-за того, что учет ведется с помощью ПО и вся информация сохраняется, компания может перестать оформлять некоторые ранее необходимые по законодательству бумаги. Об этом свидетельствует закон об онлайн-кассах (54-ФЗ) и ряд официальных писем Минфина и ФНС.

Какую отчетность отменили после внедрения ККТ

Номер

Название

Эти документы упразднены, ведь все данные налоговики могут увидеть на своем сайте. Им доступны отчеты о работе онлайн-кассы и все данные о движении денег. Кстати, эти же отчеты могут быть полезны предпринимателям и компаниям при аналитике бизнес процессов.

Комплексная автоматизация торговли при минимуме затрат

Берем обычный компьютер, подключаем любой фискальный регистратор и устанавливаем приложение Бизнес Ру Касса. В итоге получаем экономичный аналог POS-терминала как в большом магазине со всеми его функциями. Заводим товары с ценами в облачный сервис Бизнес.Ру и начинаем работать. На все про все — максимум 1 час и 15-20 тыс. руб. за фискальный регистратор.

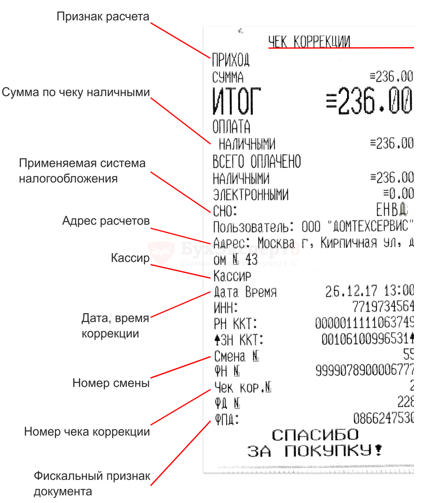

Два акта из таблицы выше заменили на два новых вида чека по онлайн-ККТ:

1. Чек коррекции. Его следует выпустить, если обнаружилась неучтенная выручка или же произошел сбой онлайн-кассы, во время которого товар не был пробит.

Первый признак расчета используется, чтобы отразить деньги клиента. Второй — при приобретении чего-то у физлиц (к примеру, когда магазин приобретает у фермера продукцию).

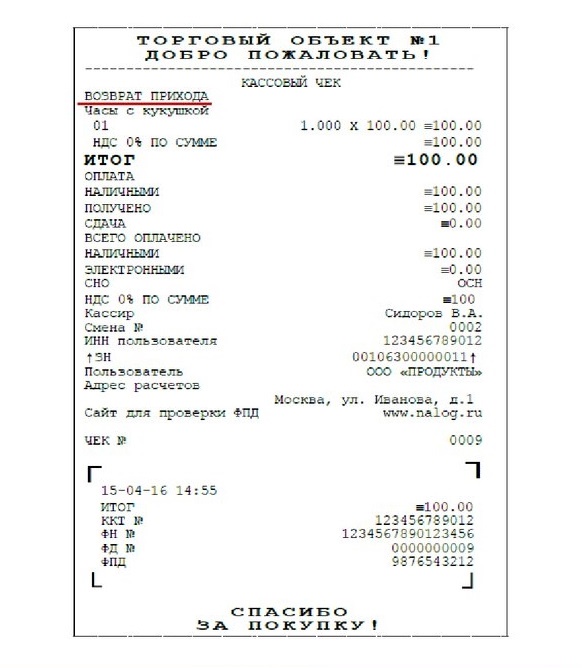

2. Чек, имеющий признак возврата прихода. Документ формируют, когда необходимо сделать возврат средств клиенту (наличных или на счет в банке). Причем, как объясняют налоговики на консультациях, это надо сделать, даже если деньги по кассе ранее не проходили.

Например, когда товар был передан с помощью курьерской службы, а затем покупатель от него отказался и принес в магазин.

Также нельзя забывать о формировании фискальных документов. Это, прежде всего, отчеты об открытии/закрытии смены, без которых функционирование онлайн-кассы невозможно.

В список фискальных документов, которые следует создавать с помощью онлайн-кассы, входят:

- отчет о регистрации;

- отчет об изменении параметров;

- отчет об открытии смены;

- отчет о закрытии смены;

- чек коррекции (БСО коррекции);

- отчет о закрытии ФН;

- подтверждение оператора;

- кассовый чек (БСО).

Важно! Приходной кассовый ордер (форма KO-1), в котором отражается выручка онлайн-кассы, а затем занесение его в форму KO-4 никто не отменял. Эти документы обязательны для применения в компаниях.

Физлица, зарегистрированные как ИП, по закону могут не использовать их. Однако законодательно они не освобождены от необходимости учитывать выручку. Им рекомендуется заносить эти данные в Книгу учета доходов и расходов, которую проверяющие из налоговой вправе запросить при визите.

Есть некоторые особенности формирования и передачи сведений с использованием онлайн-касс:

- При оформлении чека покупатель может попросить выдать ему электронный чек на e-mail или в sms-сообщении.

- Бланки строгой отчетности разрешено выпускать только с помощью автоматической системы или отправлять их на e-mail в цифровом виде. Пункт о традиционной печати бланков исключен из нормативного акта.

- Информация, которую требуют представители налоговой службы, должна передаваться только через личный кабинет кассы на портале ФНС.

Попробуйте онлайн-кассу Бизнес.Ру, с которой вы сможете быстро регистрировать продажи и отправлять электронные копии чеков вашим покупателям на e-mail или sms-сообщением. Удаленно контролируйте открытие и закрытие кассовых смен и формируйте отчеты по продажам.

Попробуйте бесплатно онлайн-кассу Бизнес.Ру прямо сейчас>>>

Индивидуальные предприниматели, которые сейчас массово устанавливают онлайн-кассы, освобождены от бухгалтерского учета. Однако информация о нем будет актуальна для компании.

Повысьте эффективность работы магазина за 1 месяц

Сервис позволит повысить эффективность работы магазина за счет сокращения потерь товарных остатков, значительно ускорить процесс переоценок, печати ценников/этикеток, строго дисциплинировать работу кассира и ограничить его возможности при работе с скидками/продажами по свободной цене.

Так, ККМ можно поставить на учет:

- как основное средство;

- в составе материально-производственных запасов (МПЗ).

Обычно бухгалтерский учет по онлайн-кассам предусматривает, что ККТ вносят в состав материально-производственных запасов, так как средняя стоимость техники составляет менее 40 000 рублей.

Однако, если все издержки, которые связаны с покупкой и доведением онлайн-кассы до стабильной работы, выходят за рамки положенных 40 000 рублей, ее можно внести на баланс, как основное средство.

Проводки, если кассу вносят в МПЗ