берет деньги в этих маленьких фирмачках но не отдает приходят письма уже с бешенными суммами.

его уже туда внесли.

Анжелика Александровна, увы, но вы ничего не сможете сделать. Ран или поздно ваш сын попадет в черный список.

Вы не обязаны отвечать по кредитным обязательства вашего сына.

Пытаясь понизить свои риски и обезопасив свои сбережения от заемщиков, которые задерживают выплаты по кредитам, банкии другие финансовые организации формируют базы данных, в которых отображают информацию о недобросовестных плательщиках. Помочь им в этом могут специальные бюро кредитных историй. Воспользовавшись этой базой, банки смогут удостовериться в благонадежности клиента или отказать в предоставлении кредита.

Банки имеют доступ не только к кредитным историям своих текущих клиентов, они также могут сделать запрос на получение черного списка должников банковского займа. В этот список вносят самых проблемных клиентов, которые совершают нарушения с некоторой периодичностью, отказываясь выполнять свои обязанности перед кредиторами и даже умышленно скрываясь от представителей банковской сферы.

Однако среди специалистов банковского дела есть как сторонники, так и противники такого черного списка. Безусловно, для банка будет очень полезно, если у него будет собственный список проблемных должников, которые избегают выплат по кредитам. Но существует большая проблема, связанная с составлением этих списков.

Порой в черный список должников записывают людей, у которых имеются временные задержки по выплатам, но которые спустя какой-то период времени успешно рассчитываются с банком, предоставившим кредит. Бывают случаи, когда клиенты, взявшие кредит, покидают город на некоторое время или переезжают жить на новое место. И банк, не в силах найти такого клиента, он тут же вносит его в список неплатежеспособных лиц.

По этой причине в основном в черные списки вносят данные об юридических лицах. Банки же отдают предпочтение частным клиентам, поручая бюро, которое специализируется на таких списках, вносить данные о должниках, своевременно обновлять информацию о них.

При этом любое физическое или юридическое лицо, которое было зачислено в этот черный список, имеет полное право оспорить факт их зачисления в список. Если должник все же погасил задолженность перед кредитором, то он может потребовать, чтобы его исключили из черного списка. Однако особенности этих процедур не проработаны до конца и доказать, что ты не верблюд и твоя кредитная история чистая очень сложно.

Черные списки банковских должников это закрытая информация и такая база не может быть в свободном бесплатном доступе. Поэтому не стоит верить Интернет-сайтам, предлагающим скачать подобные списки бесплатно. Вне всяких сомнений, это обман.

Черные списки (база данных) могут быть двух видов. Первая разновидность списков устанавливается отдельным банком. Он составляет свой собственный список, в который включает своих клиентов, взявших денежный заём и не спешащих расплачиваться с банком. Но есть и более глобальный список. В него уже попадают дебиторы, на которых банк подал в суд за неуплату и выиграл дело. Таким списком может распоряжаться служба судебных приставов.

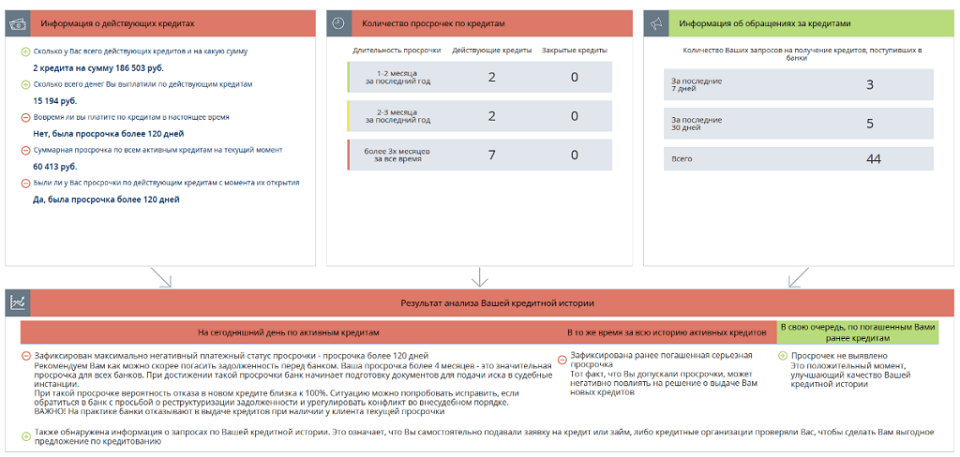

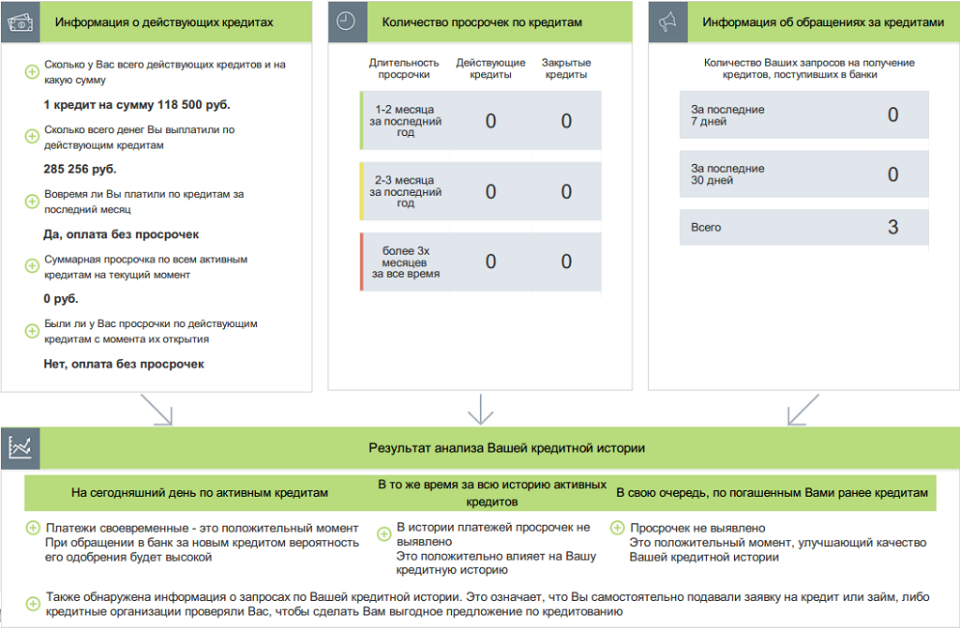

Примеры отчетов:

В отчете вы получите исчерпывающую информацию:

Если клиента вносят в такой черный список должников, то это означает, что банковские работники ни в коем случае не предоставят ему денежный заём.

Но раз банк не обратился с иском в суд, то такой клиент вполне свободно может перемещаться по стране и даже выезжать заграницу. Но как только банк подает в суд на клиента и выигрывает дело, то клиент не только попадает в черный список кредитных должников. Его заносят в список лиц, которые уклоняются от выполнения решения суда.

Порой складываются ситуации, когда плательщик закрыл свою задолженность, однако все еще находится в черном списке должников. Это можно объяснить тем, что обновленная информация о должниках не сразу попадает к судебным приставам, а с некоторой задержкой. И тогда должник может столкнуться с проблемами, связанными с выездом заграницу. После погашения кредитной задолженности необходимо, чтобы прошло тридцать дней. Спустя этот период судебные приставы получат новую информацию о должнике и закроют его дело.

Чтобы избежать разбирательств с судебными приставами, клиенту банка нужно своевременно рассчитываться за кредитную задолженность, платить штрафы в случае просрочки по кредиту. Но если все же сложилось так, что клиент не может расплатиться за денежный заем полностью, то ему понадобится все усилия, чтобы не попасть в черный список кредитных должников, который действует на территории определенной страны.

Если клиент банка находится в черном списке должников, то его могут не выпустить за границу. Это ограничение распространяется также на тех, кто удерживается от выплаты алиментов, налогов и платы за коммунальные услуги. Однако только в случае наличия соответствующего судебного решения таможенные службы вправе преградить гражданину путь через границу. Если имеется такое судебное решение, то клиент стопроцентно зачислен в черный список кредитных должников. В другом случае у задолжника не будет повода для беспокойства, и никто не помешает ему покинуть пределы страны.

Официальный черный список кредитных должников составляется судебными приставами и может быть предоставлен для ознакомления по требованию физического или юридического лица или официальных представителей данных лиц. Этот список сильно отличается от того, что ведет банк. Судебные приставы уделяют особое внимание кредитной истории граждан и фирм, которые когда-либо занимали под проценты денежные средства у третьих лиц.

Большинство банков лишены черного списка должников. Они только задумываются о том, чтобы создать такую базу данных о просроченных кредитах и лицах, которым необходимо погасить эти кредиты в ближайшее время. В случае, если потенциальный клиент не найден в таком списке неплательщиков, для банка это становится хорошим признаком того, что заемщик надежен и ему можно предоставить кредит на его нужды.

Общаясь в социальных сетях, старайтесь максимально не распространять информацию касательно вашего проживания, наличия имущества. Если кто-то начинает интересоваться такими вопросами, то это будет первый сигнал для беспокойства.

Хотя в то же время некоторые компании — коллекторы считают данный метод поиска неплательщиков малоэффективным, так как во время регистрации многие люди указывают о себе неполную информацию. Еще минус заключается в том, что после того, как коллектор найдет страничку должника, нет полной вероятности получения полной контактной информации.

Депутаты на пленарном заседании Государственной Думы РФ

МОСКВА, 27 ноя — ПРАЙМ, Наталья Карнова. В декабре депутаты Госдумы намерены внести поправки в «антиотмывочный» ФЗ-115, призванные оградить добросовестных клиентов банков от попадания в «черный список» отказников. Как пишет «Коммерсант», авторы законопроекта считают, что ситуация с «черным списком» критическая – в него попадают клиенты, которым отказали в обслуживании из-за подозрения в нарушении ФЗ-115. При этом количество отказников стремительно растет: с июня по октябрь оно выросло с 200 тыс. до 460 тыс.

До последнего времени механизма реабилитации таких клиентов не существовало – единожды попав в список, они не имеют возможности воспользоваться банковскими услугами, а их счета оказываются заблокированными. Авторы идеи предлагают ввести для банков прямой запрет закрывать единственный счет клиента-физлица, если он используется для получения зарплаты или социальных выплат. Если за компании есть, кому заступиться, то граждане оказываются незащищенными, считают они. Законопроект предлагает наделить их правом запрашивать у банка причины блокировки и отказа в проведении операций и разрешить предоставлять документы, доказывающие их благонадежность. Обжаловать решение банка можно будет в специальной межведомственной комиссии.

Кредитные организации действительно нередко злоупотребляют правом на внесение клиентов в черный список. «Формальный подход банков к исполнению данного закона привёл к колоссальному росту количества блокировок счетов физических лиц, и как следствие, нарушений законных прав клиентов банков на распоряжение своими денежными средствами. Количество судебных разбирательств увеличилось в разы. Зачастую добросовестным клиентам банков приходится месяцами добиваться возможности пользоваться своими деньгами», — отмечает в этой связи управляющий партнёр Юридического бюро Legal Choice Максим Гулевич.

О ПОЛЬЗЕ ОГРАНИЧЕНИЙ

В целом опрошенные «Прайм» эксперты уверены, что предлагаемый законопроект сможет частично пойти на пользу большому количеству физических лиц, ставшим на сегодняшний день «жертвами» сырого и недоработанного 115-ФЗ. «На наш взгляд, ужесточение административной ответственности банков за «формальный» подход к исполнению 115-ФЗ и снижение давления Центрального банка на кредитные организации, в совокупности, дадут результат, и количество незаконных блокировок счетов снизится», — считает Гулевич.

Безусловно, это правильное решение — обязать банки пояснять клиентам причины отказа в проведении операций и узаконить право клиентов доказать свою добросовестность, согласна младший директор по банковским рейтингам «Эксперт РА» Людмила Кожекина. «Теоретически возможность пояснить экономический смысл операций и подтвердить их реальность давалась клиентам банков и раньше путем предоставления ими пакета подтверждающих документов (в том числе по запросу банка). Но не все банки давали такую возможность, а в случае отказа, как правило, не поясняли причины», — сказала она.

То же самое касается и юридических лиц. В работе с ними банки аналогично «формально» подходят к толкованию и использованию норм 115-ФЗ. О жалобах предпринимателей на необоснованные действия кредитных организаций, выражающиеся в отказах в выполнении распоряжений клиентов о совершении операций на основании 115-ФЗ, в письме на имя главы ЦБ Эльвиры Набиуллиной упоминал бизнес-омбудсмен Борис Титов. Он привел ряд жалоб предпринимателей, получивших отказы банков в проведении операций и блокировки счетов на этом основании, в том числе со стороны Сбербанка, Альфа-банка. Запрет на банковскую деятельность в течение 2-3 месяцев может серьезно отразиться на деятельности компании вплоть до банкротства.

КАК ДОРАБОТАТЬ ДОКУМЕНТ

При этом эксперты полагают, что законопроект нуждается в доработке. По мнению Кожекиной, необходимо четко прописать сроки претензионной работы и ответственные за нее банковские подразделения, так как процедура может сильно затягиваться. Дело в том, что оценкой законности проводимых операций занимается служба финансового мониторинга, а с претензиями клиентов, как правило, работает иное подразделение. Не исключено, что обсуждаемые поправки к 115-ФЗ потребуют увеличение штата ответственных сотрудников банка, чтобы укладываться в требуемые сроки.

При этом стоит учитывать, что Банк России осуществляет на ежеквартальной основе оценку объема операций клиентов банка, имеющих признаки сомнительности (уделяя особое внимание объему уплаченных клиентом налогов в анализируемый период). Соответственно, банку требуется время, чтобы предоставить свои аргументы, подтверждающие законность операций клиента (возможно заранее запросив дополнительные документы у клиента), а сотрудникам Банка России необходимо время на рассмотрение документов и вынесение окончательного решения.

Таким образом, необходимо установление сроков претензионной работы на всех ее этапах — обоснования клиенту причин отказа в проведении операции со стороны банка, предоставления дополнительных документов клиентами в банк, рассмотрения документов службами банка и формирования обоснования для Банка России (при необходимости), рассмотрения обоснования Банком России и уведомления о результатах банк. Это касается и сроков уведомления клиента об итоговом решении (с обоснованием от банка), указывает представитель «Эксперт РА».

Помимо прочего необходимо введение конкретной финансовой ответственности кредитных учреждений за необоснованное включение клиентов в черный список в размере, который позволит адекватно компенсировать пострадавшим лицам причиненный вред, рассуждает партнёр юридического бюро «Падва и Эпштейн» Антон Бабенко.

«Сейчас уже очевидно, что такие инструменты должны быть даны клиентам банков, права которых необоснованно ограничиваются. В противном случае возникнет эффект обратный противодействию легализации денежных средств — клиенты банков, пораженные в правах, будут переводить расчеты во внебанковскую сферу, в наличные операции, в тень», — считает он.