Внесение денег на расчетный счет ООО учредителем или участником производится не просто так, а при наличии оснований для этого. О таких основаниях и о порядке внесения средств на расчетный счет организации расскажем в статье.

Внести денежные средства на расчетный счет фирмы нельзя без наличия на то оснований. Такие основания предусмотрены ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14. Разберем случаи, когда внесение учредителем средств на счет ООО будет правомерным.

- Взнос учредителя на расчетный счет, ввиду необходимости оплаты уставного капитала или доли в нем. Такая возможность прямо предусмотрена ст. 15 ФЗ № 14.

- Взнос участника на расчетный счет при принятии общим собранием ООО решения об увеличении уставного капитала за счет вкладов участников фирмы, в порядке ст. 19 ФЗ № 14. Деньги на расчетный счет должны быть внесены участником в течение 2 месяцев с момента принятия решения собранием (если в уставе не указано иное). Кроме того, внесение вклада возможно в порядке ст. 27 ФЗ № 14.

- Перевод денег на счет ООО, ввиду наличия между участником фирмы и организацией договора дарения. Это допустимо, если участник – физическое лицо.

- Взнос от учредителя на расчетный счет в качестве возврата средств, переданных ему по договору займа, либо в обратной ситуации, когда заемщиком является участник (ст. 807 ГК РФ).

- Внесение денег в качестве оплаты по гражданско-правовым договорам, например по приобретению товаров, услуг.

Внести наличные необходимо исключительно при участии посредника – банковской организации, которая перечислит денежные средства участника с его счета (либо переданные банку наличными).

Пошаговая инструкция следующая:

Есть вопрос? Ответим по телефону! Звонок бесплатный!

- Выбрать основание, по которому денежные средства будут переводиться на счет компании (например вклад для увеличения уставного капитала фирмы).

- Выбрать кредитную организацию. Как правило банки не берут проценты за перечисление средств на счета организаций.

- Обратиться в банк и дать поручение о переводе денежных средств. Для этого необходимо знать реквизиты организации, на счет которой планируется перевести деньги. К реквизитам относятся наименование компании, название банка, в котором у нее открыт счет, номер счета, ИНН фирмы, БИК.

- Передать сотруднику банка документ, удостоверяющий личность, для ознакомления.

- Передать деньги, либо данные о счете, с которого будет произведено списание.

- Взять документ, подтверждающий факт перевода денег.

- Дождаться произведения операции.

Банки не требуют документы, подтверждающие основания для перевода денежных средств (по общему правилу). Однако документы существовать должны, чтобы в дальнейшем обосновать налоговым органам причину перевода денег на счет компании.

Таким образом, для того, чтобы пополнить расчетный счет организации требуются определенные основания, которые перечислены выше. Процедура непосредственно перевода предельно проста. Достаточно выбрать банк и знать реквизиты организации.

Ваша компания может испытывать финансовые трудности, но просто так пополнить баланс банковского счета организации нельзя. Как внести наличные на расчетный счет ООО? Существует несколько способов провести данную операцию.

Зайти в банк и внести личные денежные средства на расчетный счет ООО учредителю просто так нельзя. Но законодательство пошло на уступки предпринимателям и предложило несколько вариантов пополнения счета из собственного кармана.

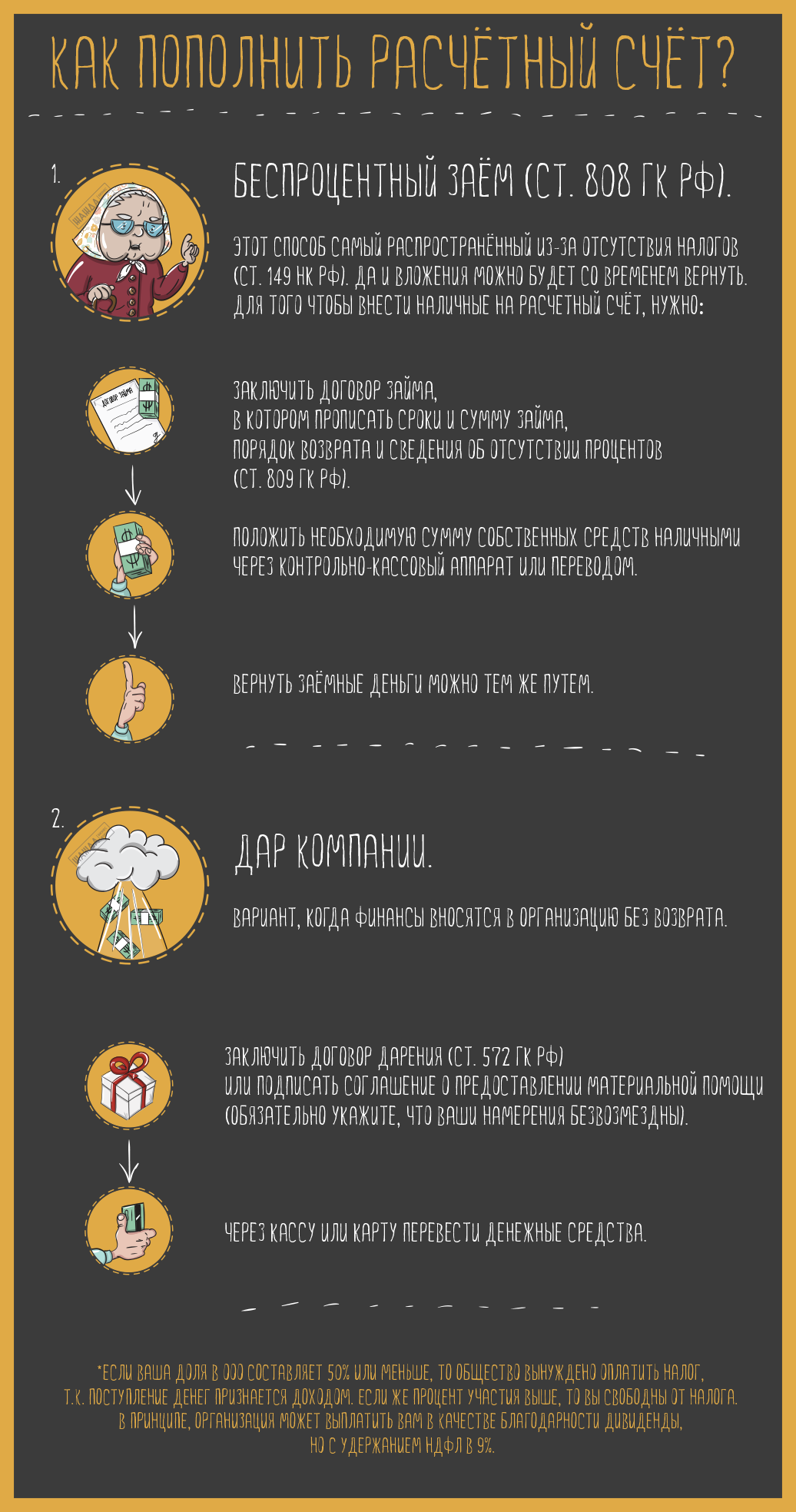

1. Беспроцентный заем (ст. 808 ГК РФ).

Этот способ самый распространенный из-за отсутствия налогов (ст. 149 НК РФ). Да и вложения можно будет со временем вернуть. Для того чтобы внести наличные на расчетный счет, нужно:

- Заключить договор займа, в котором прописать сроки и сумму займа, порядок возврата и сведения об отсутствии процентов (ст. 809 ГК РФ).

- Положить необходимую сумму собственных средств наличными через контрольно-кассовый аппарат или переводом.

- Вернуть заемные деньги можно тем же путем.

Вариант, когда финансы вносятся в организацию без возврата.

Для того чтобы подарить деньги, нужно:

- Заключить договор дарения (ст. 572 ГК РФ) или подписать соглашение о предоставлении материальной помощи (обязательно укажите, что ваши намерения безвозмездны).

- Через кассу или карту перевести денежные средства.

Если ваша доля в ООО составляет 50% или меньше, то общество вынуждено оплатить налог, т.к. поступление денег признается доходом. Если же процент участия выше, то вы свободны от налога. В принципе, организация может выплатить вам в качестве благодарности дивиденды, но с удержанием НДФЛ в 9%.

3. Вклад в имущество (ст. 27 ФЗ №14).

Такой вариант хорош тем, что вложение денег увеличивает чистые активы. Правда, данная операция возможна только в одном случае – если она предусмотрена уставом ООО. Если нет, то плясать нужно от количества учредителей.

Если учредителей несколько, то для занесения решения в устав ООО придется провести собрание, принять решение о согласии, включить изменения и оформить протокол. Общая сумма вклада определяется на собрании, деньги вносятся всеми учредителями пропорционально доле каждого.

Если собственник только вы, то нужно оформить решение об изменениях в уставе, определить сумму вклада и перевести деньги.

4. Изменение размера уставного капитала (ст. 21 и ст. 24 ФЗ № 14).

Это возможно при условии, что уставной капитал полностью оплачен. На собрании собственников согласуются основные положения: сумма дополнительных вкладов, сроки и т.д. В налоговый орган подается заявление по форме Р13001, письменное согласие на внесение изменений в учредительные документы, устав в новой редакции, квитанция об оплате госпошлины.

На этом варианты исчерпываются, но даже их достаточно, чтобы вовремя разрешить внезапные трудности. Внесение средств на расчетный счет ООО может спасти вашу компанию от разорения, но не забывайте о том, что ваши действия не должны противоречить уставу и законодательству.

Клиенты часто спрашивают, как учредителям лучше перечислять денежные средства на счета их организаций. Специалисты ООО «Юридическая компания «Вероника» подготовили полезную правовую информацию по наиболее актуальным вопросам, касающимся взносов учредителей.

Что представляет собой взнос учредителя и в каких целях он перечисляется?

Правовые особенности перечисления учредителями финансовых взносов регламентируются ст. 248, 250 и 251 Налогового кодекса РФ. Эта процедура представляет собой безвозмездную помощь учредителя организации. Как правило, деньги вносятся на расчетный счет юридического лица. Цели перечислений — компенсация недостатка финансовых средств организации, пополнение счетов фирмы для выполнения различных операций и т. п.

Как лучше оформить взнос учредителя?

Законом предусмотрены 3 способа оформления взносов учредителей, каждый из которых имеет свои правовые особенности.

1. Договор займа. Порядок его оформления регламентируется ст. 807 Гражданского кодекса РФ. В соответствии с положениями этой статьи договор займа представляет собой передачу финансовых средств в долг. С момента оформления данной сделки фирма, являющаяся получателем займа, оказывается должником. Кредиторская задолженность будет числиться за организацией до тех пор, пока она не погасит долг. Для этого потребуется перевести денежную сумму в размере займа на расчетный счет займодавца.

2. Безвозмездная помощь. Это перечисление денег на счет организации в качестве материальной помощи без обязанности получателя вернуть деньги или предоставить иное имущество, выполнить работы или оказать услуги. Процедура регламентируется положениями ст. 248, 250 и 251 Налогового кодекса. Следует помнить, что в случае, если доля учредителя в уставном капитале организации составляет 50 % и менее, перечисленный им безвозмездный взнос будет признан внереализационным доходом. Это должно учитываться при уплате налогов. Датой получения дохода будет день поступления финансовых средств на счет или в кассу получателя взноса. Если доля учредителя более 50 %, то в соответствии с положениями ст. 251 Налогового кодекса внереализационный доход не учитывается.

3. Увеличение уставного капитала. Данная процедура осуществляется в следующем порядке:

- проведение общего собрания. Проголосовать за увеличение уставного капитала должно большинство в количестве не менее 2/3 участников компании. Уставом может быть предусмотрено большее количество голосов для принятия таких решений. В случае положительного решения увеличивается номинальная стоимость долей каждого участника фирмы. Размер долей остается прежним;

- подача в ИФНС заявления и пакета документов об увеличении уставного капитала. Эти изменения вступают в силу с даты регистрации в ЕГРЮЛ.

Сколько раз учредитель может делать взносы?

Учредитель вправе вносить деньги и иное имущество на счет компании неограниченное количество раз.

Какова максимальная сумма разового взноса?

Законом не предусмотрено ограничений по сумме разового взноса учредителя.

Какова максимальная сумма всех произведенных учредителем взносов?

Ограничений по сумме всех взносов учредителя не предусмотрено.

Нужно ли платить налоги с взносов учредителей?

Налогообложение взносов учредителей зависит от способа их перечисления.

1. В соответствии с нормами ст. 251 Налогового кодекса России имущество, переданное в качестве безвозмездной помощи компаниям, не облагается налогом при следующих условиях:

- взнос сделан от имени физического лица, размер доли которого в уставном капитале этой компании составляет более 50 %;

- имущество (за исключением финансовых средств), полученное организацией в качестве взноса, не передается в течение года другим лицам.

2. Согласно положениям пп. 15 п. 3. ст. 149 Налогового кодекса РФ денежные средства и проценты, полученные по сделкам займа, не облагаются налогами.

3. Увеличение уставного капитала не облагается налогами, поскольку не является прибылью организации. Об этом говорится в ст. 217 Налогового кодекса (п. 19). Доходы, которые получены участниками (акционерами) компаний в результате переоценки основных фондов в виде разницы между новой и начальной стоимостью их доли в уставном капитале (акций) или в виде дополнительно полученных ими долей, паев или акций налогами не облагаются.

Данная позиция подтверждается также следующими характеристиками операций по увеличению уставного капитала:

- отсутствует факт реализации имущества;

- данное действие не относится ни к одному из облагаемых НДФЛ случаев. Увеличение уставного капитала не признается материальной выгодой, выплатой в натуральной форме или операцией с ценными бумагами.

- отсутствует факт перехода права собственности. Учредители фактически не получают нового имущества. Кроме того, при выходе из состава общества каждый учредитель вправе по закону получить часть чистых активов, которая соответствует принадлежащей ему доле.

Кроме того, в соответствии со ст. 270 Налогового кодекса России для целей налогообложения взносы в уставный капитал не подлежат учету в качестве расходов.