Закон позволяет банкам напрямую обращаться к судебным приставам при условии, что заемщик не платит более двух месяцев по кредиту и нарушает график платежей. Основанием для взыскания долга в таком порядке является исполнительная запись нотариуса.

Норма касается исключительно банковских учреждений. Микрофинансовые организации, как и раньше, будут вынуждены пользоваться коллекторскими услугами. При этом банки смогут использовать закон для работы по уже выданным до его принятия кредитам. Для этого потребуется подписать дополнительное соглашение с оговоркой о взыскании задолженности во внесудебном порядке.

Если такой документ подписан, то для проведения операций по возврату средств участие заемщика не требуется. Даже в его отсутствие нотариус подпишет банку все необходимые документы. По сути это означает, что приставы могут возникнуть у двери должника совершенно для него неожиданно. Заемщик имеет право направить иск в суд с требованием оспорить данное решение, но процесс изъятия имущества это не остановит.

Взысканию подлежит не только тело долга, но и проценты. Кроме того, имущество будет изыматься с тем расчетом, чтобы покрыть расходы банка на нотариуса.

Закон касается исключительно потребительских кредитов. Ипотека под него не подпадает, поскольку регулируется отдельным документом. Закон об ипотечном кредитовании устанавливает недвусмысленный запрет на взыскание во внесудебном порядке в отношении жилого помещения, принадлежащего физическим лицам.

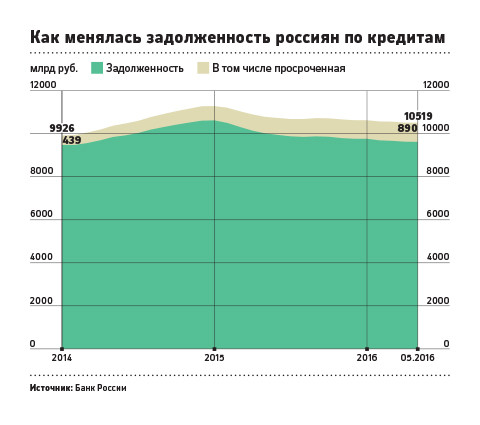

Логика законодателей понятна. Российская банковская система переживает не лучшие времена. Объем просроченной задолженности растет, хотя и чуть менее быстрыми темпами, чем раньше. Так, по потребительским кредитам, то есть тем, которые и призван регулировать новый закон, просроченный долг на 1 апреля (по данным ЦБ) — 830 миллиардов долларов. В этих условиях государство пошло банкирам навстречу, предоставив им шанс улучшить балансовые показатели.

Разговоры о том, что механизм взыскания долгов надо упростить, ведутся не один год. Считается, что кредиторы обращаются в коллекторские агентства именно потому, что процедура возврата долга через суд затягивается на неопределенное время. У коллекторов все получается быстрее, вот только их методы зачастую сопряжены с насилием в отношении должника и вызывают массу вопросов. Появление нотариусов могло бы изменить расстановку сил на этом рынке и в итоге сыграть на руку должникам, которым предпочтительнее общаться с судебным приставом, чем с коллекторами.

В последнее время коллекторов жестко критикуют в СМИ, поскольку они действуют все агрессивнее и все чаще — с нарушением уголовного законодательства. Государство было обязано как-то на это отреагировать. Параллельно в парламенте утвержден закон, довольно сильно ограничивающий действия коллекторов. В частности, им было запрещено использовать какие-либо методы, связанные с насилием, а также разглашать сведения о гражданах, чьи долги должны быть взысканы, третьим лицам. Кроме того, установлено максимальное количество звонков и СМС в течение дня, недели и месяца. Наконец, законодатели определили минимальное время просрочки, после которого может начаться общение коллекторов и должников — 4 месяца.

К тому же нотариусы, по словам Крылова, не знают специфики долгового и банковского рынка, не имеют практических навыков работы с долгами. Так что банки вряд ли выиграют во времени, если обратятся к ним, а не в суды.

Наталья Гранина

Дмитрий Мигунов

Угроза для заемщика

Банки смогут взыскивать долги по кредитам без судебных решений, следует из закона (см. справку), принятого Госдумой 22 июня и одобренного Советом Федерации в среду, 29 июня. Авторами поправок выступила группа депутатов во главе с председателем комитета Думы по собственности Сергеем Гавриловым.

Основанием для взыскания долга станет исполнительная надпись нотариуса на кредитном договоре, следует из нового закона. Получив такую надпись, банки смогут обращаться напрямую к приставам.

Спрятанная поправка

Председатель комитета Госдумы по собственности Сергей Гаврилов подтвердил РБК, что речь идет о новых правах для банков — взыскивать просроченные долги без суда.

Сейчас в бесспорном порядке (по исполнительной надписи нотариуса) возможно взыскать лишь задолженность по залоговому билету (их выдают ломбарды), а также по договорам хранения и проката. Согласно действующему законодательству о нотариате нотариус совершает исполнительную надпись в отсутствие должника: нотариус лишь уведомит его, что кредитор получил право взыскать с него долг через приставов.

Кредитор должен представить нотариусу документы, подтверждающие бесспорность его требований к должнику и копию уведомления должника о наличии у него задолженности. Должник должен быть уведомлен о долге за две недели до обращения кредитора к нотариусу. Долг, по которому нотариус сможет совершить исполнительную надпись, не должен быть старше двух лет.

Для плохих долгов

С начала 2016 года количество плохих кредитов с неплатежами более 90 дней увеличилось на 695 тыс. и составило более 10,2 млн, сообщило 22 июня Объединенное кредитное бюро (ОКБ). По итогам мая стоимость плохих кредитов ОКБ оценило в 1,2 трлн руб., или 13,4% от общего объема ссудной задолженности (к концу мая на руках у российских заемщиков находилось 75 млн открытых кредитов с общей суммой долга 9,1 трлн руб.). Быстрее всего увеличивается доля просроченных кредитов в сегменте ипотечного кредитования: с начала года объем просроченной задолженности по ипотеке вырос на 17%, до 155 млрд руб. (4,5% от общего объема ссудного долга по ипотеке).

Новелла также не имеет отношения и к взысканию долгов по ЖКХ, так эти договоры никогда не удостоверяются нотариально, подчеркнул Гаврилов.

Новым правилом смогут воспользоваться банки и любые другие кредиторы, но не микрофинансовые организации, следует из поправок. Только им потребуется вписать в кредитные договоры оговорку о новом способе взыскания задолженности. Поправка касается и уже действующих кредитных договоров: оговорка о возможности взыскания долга в бесспорном порядке может быть предусмотрена дополнительным соглашением.

Должник может без всяких негативных последствий для себя, без угрозы санкций со стороны банка отказаться от заключения допсоглашения о возможности обращения банка к нотариусу, подчеркнул Гаврилов.

Депутаты будут следить за применением нового закона и в случае возникновения проблем вернутся к его изучению, обещает Гаврилов.

Альтернатива коллекторам

Распространение права взыскания долгов в бесспорном порядке на кредиты — инициатива Верховного суда, который хотел разгрузить суды, пояснил РБК Гаврилов.

Служба судебных приставов работает очень медленно, говорит Александров, потребность в услугах коллекторских агентств в России возникает как раз потому, что, по сути, с человеком, который не платит по долгам, сделать ничего нельзя: нельзя изъять его имущество, квартиру, сложно оспорить его сделки, а к моменту, когда выносится решение суда, у него уже ничего нет — он все переписал на кого-нибудь другого.

Пресс-служба Федеральной службы судебных приставов не ответила на письменный запрос и звонки РБК.

Вряд ли новый механизм станет полноценной альтернативой коллекторам, полагает Овеснов. Коллекторам задолженность часто передается по договорам цессии или агентским договорам без решения суда и в полном объеме — включая не только саму задолженность по кредиту, но и все предусмотренные договором проценты и неустойки, а по исполнительной надписи нотариуса предлагается взыскивать только саму задолженность по договору и причитающиеся проценты, без неустоек, поясняет Овеснов. Именно то, что не надо будет платить неустойку, должно упростить жизнь заемщикам, рассчитывает Гаврилов.

Использовать новый инструмент, в частности, планирует Бинбанк, сообщил РБК Голец. Несмотря на то что взысканию подлежат не все виды задолженности, а размер пошлины выше, чем при получении судебного приказа, использование данного закона выглядит обоснованным, считает он: в первую очередь сократится срок получения исполнительного документа, плюс процесс станет более системным.

Взыскание долгов по кредиту банком – это, как правило, длительный процесс, включающий несколько этапов. При образовании первых просрочек начинается работа службы безопасности банки, а точнее – специального отдела взыскания. Далее возможно привлечение коллекторов или сразу же взыскание кредитной задолженности через суд. Если долг проблемный, его могут продать тем же коллекторам. В редких случаях банки подают заявление о признании должника банкротом.

Как только по кредиту прошла дата очередного платежа, он не поступил или погашен частично, начинается начисление неустойки и штрафа. Порядок и размеры начислений определяются условиями кредитного договора. Практически сразу же из банка начинают приходить СМС с предупреждением о просрочке и требованием погасить обязательный платеж. Через несколько дней возможны и телефонные звонки. В отличие от СМС, звонки предполагают общение с заемщиком и выяснение причин просрочки.

В случае если заемщик не игнорирует претензии банка и обращается по поводу решения проблемы, зачастую проводятся переговоры. Как правило, их цель – оформить реструктуризацию задолженности. Если же заемщик отказывается погашать долг или отмалчивается, банк спустя примерно 2-3 месяца, скорее всего, будет решать вопрос о взыскании долга в судебном порядке.

Попытки банка взыскать долг в досудебном порядке могут длиться достаточно долго. Здесь все зависит от ситуации и политики конкретного банка в отношении должников. Некоторые заемщики, попав в сложную финансовую ситуацию, стараются платить по кредиту хотя бы частично. Поскольку платежи все-таки поступают, банк может сам предложить реструктуризацию. И только если платежей нет совсем в течение 2-3 месяцев, а заемщик при этом отказывается платить или отмалчивается, банк подает в суд.

На протяжении всего досудебного порядка взыскания заемщику-должнику будут поступать СМС и звонки, и за весь период будет начисляться неустойка.

Примерная схема работы отдела взыскания:

- Направление СМС, телефонные звонки.

- Если заемщик идет на контакт, озвучиваются различные предложения по решению долговой проблемы: списание неустойки за погашение 50-100% долга, реструктуризация с пересмотром графика платежей, рефинансирование кредита другим кредитом и другие варианты.

- Если заёмщик не идет на контакт, начинается обзвон родственников, коллег и знакомых – при условии, что известны телефонные номера.

- При согласовании реструктуризации или рефинансирования – оформляется соответствующее соглашение.

Если своего отдела взыскания нет, что характерно для мелких банков, региональных или не имеющих развитой офлайн-сети, привлекаются коллекторы. К сожалению, они работают с должниками более жестко, в том числе часто с нарушением закона.

Понять, что банк намерен обратиться в суд, можно будет по поступившей письменной претензии. Во-первых, банк предупредит о расторжении договора и потребует погашения всей суммы долга: непогашенная часть кредита, проценты, неустойка и штраф. Во-вторых, уже в претензии будет озвучено намерение судебного взыскания долга, если заемщик не погасит его добровольно в установленный срок.

Важно понимать, что когда банк начинает взыскание кредитной задолженности через суд заемщику предъявляется требование о погашении всего долга в полном объеме. Пока же дело до расторжения договора и до суда не дошло, все требования будут касаться только просроченного долга. И еще один важный нюанс: затягивание с судом, в некоторой степени, выгодно банку – продолжает начисляться неустойка.

При наличии в банке-кредиторе депозитных, зарплатных счетов и карт их лучше всего закрыть и перевести в другой банк. Не исключено, что при образовании просрочки по кредиту кредитор начнет списание средств с этих счетов, и заемщик окажется без средств к существованию. В кредитных договорах зачастую предусматривается такое право банка. Но даже если его нет, а списания есть, обращение в суд мало что даст – банк предъявит встречное требование, которое перекроет сумму, заявленную заемщиком как незаконно удержанную банком. Лучше не рисковать.