Недавно мелькал пост про ребят, которые живут тем, что не отдают кредиты. Там автор делал упор на моральную составляющую, мол как так можно, долги не отдавать… Тут я бы четкую границу провел между обычным долгом и банковским кредитом. Ударился бы в рассуждения о моральности кредитно-финансовой системы в целом, о необходимости пользоваться монополизированным и единственным легальным платежным средством, вспомнил бы исламский подход к этому делу, уточнил бы почему физические лица не могут кредитоваться напрямую по ключевой ставке (которая сама по себе грабительская) и вынуждены прибегать к услугам спекулятивных банковских структур, рассказал бы сколько в эти услуги вшито скрытых платежей и навязанных опций… Но не буду всего этого делать, потому что речь о другом.

Невозвратные кредиты – это целая отрасль. Есть отдельные бизнесы, ее обеспечивающие. Например, юрлицу чтобы получить кредит, надо соответствовать нескольким критериям – работать продолжительное время (больше полугода) и иметь стабильный оборот или залог. Чтоб взять денег под оборотку, выращиваются специальные фирмы, по которым полгода гоняются средства и платятся налоги, дабы потом прокредитоваться и похоронить это ООО. Либо на фирму оформляется лизинг с последующим угоном приобретенного имущества. Такая же схема и для физиков работает с автокредитами, например.

Но если у юрлиц существует масса способов соскочить с ответственности, то рядовым гражданам это сделать чуть сложнее. Потому что оформление на физическое лицо влечет полную ответственность физического лица, всем его имуществом, счетами, зарплатами и т.п. Вот от этого обычно и пляшут.

Чтобы набрать невозвратов, кредитуемому надо ответить для себя на несколько вопросов. Первый — собирается ли он кредитоваться в будущем? Второй – есть ли сложности с выписыванием из постоянного адреса и передачей имущества родственникам/близким? Третий – планирует ли в дальнейшем устраиваться на белую зарплату? Если на все вопросы ответ нет, то перед нами кандидат на мирное ограбление банка.

Как технически набирают кредиты, рисуют документы, договариваются с менеджерами и прочее я тут не буду рассказывать. Только про результат, что в реальности происходит:

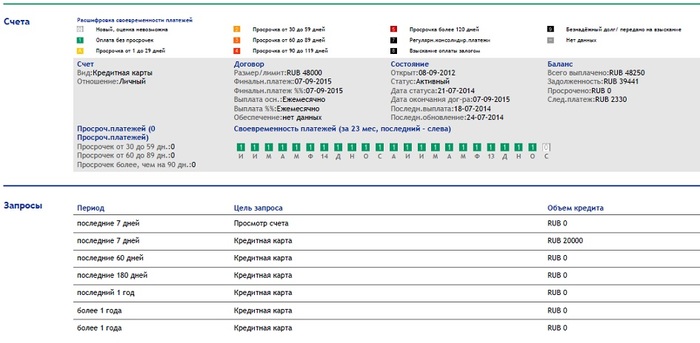

— Убитая кредитная история. Банки сгружают информацию о просрочках в бюро сразу, как они наступают. У НБКИ (самое крупное бюро кредитных историй, куда льет большинство банков) кредиторы отмечаются цифрами внутри разноцветных квадратов, обозначающих срок и безнадежность просрочки. У совсем безнадежных квадраты будут черными девятками, таким даже МФО не дают 15 рублей до зарплаты.

— Суды с банками и приставы. Сейчас популярна практика, когда исполнительный лист получают без суда, по судебному приказу. На этот случай есть лайфхак – такой приказ оспорить так же легко, как получить. Отправляется возражение в установленный срок, что не согласен с решением, давайте судиться. И банк вынужден инициировать процедуру. Некоторые банки, сокращая издержки, обходятся без нее и просто отдают долг коллекторам, но до судов доходит тоже не мало. Потом, если кандидат правильно подготовился и выписался из своего адреса, выпотрошил все счета и снял с себя имущество, производство закрывается приставами в связи с невозможностью взыскания. Хотя многие не заморачиваются. Приставы работают кое как, не всё и не всегда находят, в большинстве случаев даже прятаться особо не надо.

— Коллекторский терроризм. Даже если все оставленные в банке данные были фейковыми, коллектор нынче пошел ушлый. Он в курсе про FindFace, пробивоны по паспорту и всякими грязными методами не гнушается. В зависимости от взыскиваемых сумм и упертости, будут долбить родственников, разрисовывать подъезды, раскидывать сообщения ленте друзей в соцсетях и т.д. Если меры оказываются бесполезными, долбежка прекращается. Я не встречал ситуаций, чтоб дольше пары лет за должниками гонялись, если те не реагируют.

Уголовная ответственность за невозвраты предусмотрена (159, 177 УКРФ), но к ней редко прибегают. Если просрочка началась не с первого месяца, а после нескольких оплат, если можно изобразить причину в виде потери дохода, то доказать умысел почти не реально.

Так же байки про коллекторов из 90-х, насилующих и убивающих за долги, это просто байки. Самими коллекторами и распускаемые. Если банк прибегнет к помощи бандитов, он больше огребет, чем приобретет. И у самих коллекторов нарваться на вооруженного и агрессивного должника шанс немаленький. Поэтому они работают как телефонные террористы и мелкие хулиганы, остальное – сказки.

Теперь, какой с этого предприятия может быть гешефт. Тут все зависит от того, кто и как работает. Самостоятельно набрать крупную сумму вряд ли получится. Году в 2010 кредитами швыряли во всех, кто переступал порог банка, но сейчас былой простоты не осталось. Надо договариваться и делать многоступенчатые схемы. Обычно суммы начинаются от 500 т.р. для отчаянных. Меньше тоже бывают, но там вообще усилия не стоят результата. И могут доходить до десятков миллионов, если перед невозвратом грамотно выращивалась кредитная история, кандидат вылизан, имеет что-то за душой, часть кредитов – залоговая, есть междусобойные договоренности и т.д.

И недавно еще модная штука появилась – банкротство физического лица. Оно для невозвратников не всегда подходит, это отдельная большая тема, там сделки с имуществом могут ничтожными признать и достать все заранее проданное. И были прецеденты, когда банкротом со всеми отягчающими признавали, а долг не списывали. Потому что суд усматривал таки умысел в действиях супостата ) Но если все проведено грамотно, эта процедура позволяет еще и обелиться. Сделать обязательства погашенными, получив некоторые запреты (на новые кредиты, на занимание определенных должностей и пр.).

В итоге, СМИ говорят об уровне 12-15% проблемных долгов на балансе российских банков. Не знаю, насколько цифра реальна. Но если так, невозвратниками являются примерно 1 из 9 кредитующихся. По своей воле или в силу обстоятельств, не суть важно. Реальная разница в том, кто какую сумму унес и насколько хорошо подготовился к последствиям.