Использовать капитал в любых целях не получится, у него есть определенная направленность. Чаще всего тратят данную субсидию для покупки жилой недвижимости. Сумма социальной помощи не так велика, чтобы полностью покрыть затраты на покупку квартиры. Вот почему ипотечный кредит под материнский капитал в Сбербанке так актуален сегодня. Этот банк выбирают еще и из-за выгод по займу.

- валютой могут быть выбраны не только рубли, но еще евро и доллары;

- максимальный срок кредитования составляет 30 лет;

- процентная ставка устанавливается индивидуально, она может варьироваться от 10 до 15% в год;

- минимальная предоставляемая банком сумма по займу – 450 тысяч рублей;

- максимальный размер кредита составляет 18 миллионов рублей;

- обязательно оформление приобретаемого жилья в собственность (вписываются в квартиру и дети).

Потратить средства господдержки по второму из указанных направлекний возможно, если приобретаются специальные товары или услуги, призванные помочь ребенку-инвалиду в социальной адаптации и интеграции в общество. Новое направление также дает возможность улучшить жилое помещение — это может быть установка пандуса или подъемника, другие меры для улучшения жилищных условий ребенка-инвалида.

- паспорт (владельца сертификата и/или супруга);

- свидетельство о браке (если сделку совершает супруг либо он осуществляет строительство дома);

- копия договора купли-продажи, долевого участия в строительстве, договора подряда;

- копия свидетельства о государственной регистрации права собственности на жилое помещение (за исключением, когда договором предусмотрена рассрочка платежа и право собственности переходит к покупателю после полной выплаты цены договора);

- обязательство об оформлении жилья в общую собственность всех членов семьи (в т.ч. детей) в течение 6 месяцев с определенной даты;

- справка продавца жилого помещения по договору с рассрочкой платежа о размерах оставшейся неуплаченной суммы по договору.

Сертификат на материнский капитал – это отличная возможность для семьи расширить свою жилплощадь, приобрести жилье более высокого качества. Несмотря на то, что средства федерального бюджета можно использовать также на оплату обучения в высшем учебном заведении и вложить в накопительную часть своей пенсии, большинство родителей с помощью материнского капитала решают жилищный вопрос.

Аналогичные требования предъявляются и к земле, на которой построен дом. Иногда застройщики лукавят и располагают якобы жилые дома на дачных участках. К сожалению, в таком случае средства вам не предоставят. Необходимо уточнить, что участок, на котором производилось строительство, также является предназначенным для частного жилищного строительства.

Владелец материнского капитала должен оформить приобретаемую недвижимость в собственность. Кредитование лиц осуществляется следующим образом: после предоставления необходимых документов и справок сотрудники банка дадут заполнить анкету на кредит. Далее в течение некоторого времени кредитный отдел будет рассматривать и решать вопрос о выдаче кредита.

Кредит под материнский капитал выдают несколько банков: Сбербанк, Росбанк, Юнистримбанк и ВТБ24. Указанные банки выдают кредит по выгодным условиям без поручителей, и срок погашения составляет до 30 лет. Оформить кредит достаточно просто, однако чтобы получить необходимые бумаги потребуется некоторое время. По этой причине процесс получения ипотеки может затянуться.

Цель использования материнского капитала на ипотеку должна быть отображена в кредитном договоре. Документ, подтверждающий целевое использование сертификата, предоставляется в Пенсионный фонд РФ. Если кредитное соглашение не имеет четкого указания, что деньги взяты заемщиками на решение квартирного вопроса, то ПФ не даст разрешение на перевод застройщику или кредитору средств.

Взять ипотеку или погасить ее сертификатом допускается, если вопрос стоит о дачном доме. Для этого должно выполняться обязательное условие: дача и земельный участок должны документально иметь статус индивидуальной застройки. ПФ проверяет представленные документы на отсутствие сомнительных обстоятельств и защищает интересы детей. Квартира или дом не могут быть ветхим или аварийным объектом, должны быть пригодны для проживания.

Материнский капитал – это форма государственной финансовой поддержки для семей, которые воспитывают детей. Такие выплаты существуют с 2007 года. За это время неоднократно вносились изменения в закон для расширения и дополнения списка целей, на которые могут быть использованы средства, полученные в рамках материнского капитала. Одним из таких направлений является улучшение условий проживания семьи. Сегодня мы поговорим о том, как получить кредит под материнский капитал.

Если принято решение о погашении задолженности по ипотечному кредиту материнским капиталом, то, прежде всего, необходимо обратиться в банк с письменным заявлением. Банк должен предоставить заемщику справку, в которой будет указан остаток задолженности и проценты. Эту справку, а также документы, подтверждающие право собственности на недвижимость, необходимо предоставить в ПФ. Кроме этого, если получатель сертификата и заемщик – разные лица, то необходимо предоставить копию паспорта заемщика и свидетельство о браке. Решение обычно приходится ждать не меньше месяца. Его доводят заявителю в письменной форме. В случае положительного решения, ПФ в течение двух месяцев переводит денежные средства на погашение кредита. После этого банк пересчитает и предоставит заемщику новый график погашения. В результате чего нагрузка на семейный бюджет существенно снизится.

Таким образом, семья могла строить жильё своими силами. В 2015 году отменили ограничения на пользование деньгами мат. капитала, для того, чтобы гасить первоначальный взнос по ипотеке. Также с 2016 года сертификат, можно предоставлять на оплату, технического устройств и адаптацию детей-инвалидов.

Особых условий, сильно отличающихся от требуемых заёмщиками в других кредитах, не наблюдается. В любом подходящем банке, делается заявка на ипотеку, потом она рассматриваются сотрудниками банка (1-3 дня). Оформить ипотеку несложно, при наличии необходимых документов и условий ипотеки:

Получить займ под материнский капитал достаточно сложный процесс. Консультанты нашей компании могут помочь вам сэкономить время и обойти распространенные ошибки. Мы подберем вам перечень наиболее выгодных для вас программ, подскажем какие возможности вы имеете именно в вашей индивидуальной ситуации и как вы можете увеличить свои шансы на одобрение кредита.

Закон ограничивает использование материнского капитала. Самыми широкими возможностями обладают владельцы сертификатов МСК чьи дети уже достигли 3-х лет, при этом они могут использовать финансовую помощь только на улучшение жилищных условий, обучение детей или пенсию матери ребенка.

Ситуации, когда семья действительно оформляет потребкредит на финансирование строительства или непосредственно покупку жилья. Связана такая необходимость с тем, что целевой жилищный кредит банк не выдает из-за низкого уровня официальных доходов. Фактически клиент готов платить, но доказать это не может, поэтому получает кредит под более высокий процент.

Даже если претенденты имеют подтверждение того, что средства потрачены на жилье, то финансировать такой кредит за счет маткапитала государство не будет. Пенсионный фонд, который занимается распределением этого вида социального пособия, не может нарушать закон, выделяя деньги на погашение потребительского кредита. Возмещается только целевая жилищная ипотека.

Также есть ряд других потенциальных кредиторов, которые могут предоставить займ на выгодных условиях. Чем меньше банк, тем больше вероятность получения займа в нем, так как он больше крупных заинтересован в привлечении новых клиентов, независимо от их финансовых возможностей.

В дальнейшем можно использовать государственные деньги под залог материнского капитала для частичного или полного гашения суммы займа. Для этого потребуется подать в местное отделение ПФР необходимые для распоряжения средствами документы. К ним относятся:

Добрый день, Валерия! Да, ипотеку под материнский капитал можно взять, не дожидаясь исполнения ребенку 3 лет. Как это сделать, разберем ниже.

Под материнским (семейным) капиталом (МСК) подразумевается государственная поддержка семей, в которых воспитываются 2 детей и больше. Её размер 453 тыс. руб., и с неё не удерживается НДФЛ. Для семьи появляется возможность оформить ипотеку даже при отсутствии средств на стартовый взнос. Аванс можно будет заменить МСК. Каждая семья может использовать маткапитал один раз.

Многих интересует такой вопрос: если в семье дети родились с интервалом в год, можно ли взять ипотеку под материнский капитал, если ребенку нет 3 лет?

К примеру, на обучение субсидия направляется, если старшему ребенку 3 года. Однако ипотеку под материнский капитал разрешается взять сразу, не дожидаясь 3 лет.

Должны соблюдаться определенные условия:

• Недвижимость обязана располагаться на российской территории;

• ПФ должен дать «добро» на сделку;

• Банк должен иметь ипотечную программу с возможностью использовать МСК.

Но даже получив согласие ПФ, выбрав квартиру на территории РФ и найдя банк, имеющий указанную программу, надо, чтобы кредитное учреждение одобрило заявку потенциального заемщика.

Нужно иметь хотя бы общий годовой рабочий стаж, полугодовой текущий, хорошую кредитную историю и платежеспособность.

Если хотите быстро узнать условия ипотеки с маткапиталом в разных банках страны, получите их с помощью специального сервиса. Достаточно послать одну онлайн-заявку:

Материнский капитал разрешается потратить на:

• Стартовый взнос;

• Погашение «основного тела» ссуды;

• Погашение процентной части займа.

Для погашения существующей ссуды МСК потребуется написать заявление в российский ПФ и собрать документы:

• Общегражданские удостоверения проживающих лиц;

• Сертификат;

• Выписку из ЕГРП, домовой книги и банка (состояние счета);

• Копию лицевого счета;

• Договор по предмету залога;

• СНИЛС;

• Документ о праве собственности;

• Обязательство, наделяющее членов семьи долями в жилище. Оно должно быть заверено нотариусом.

При одобрении заявки ПФ переводит деньги на счет кредитного учреждения.

Благодаря государственной поддержке многие семьи решаются на второго, третьего и более детей. Тем более что есть возможность использовать материнский капитал до исполнения 3 лет ребенку и снять его сразу после рождения второго малыша.

Конечно же речь не идет о преступных схемах, предлагаемых мошенниками с целью отнять деньги доверчивых обладателей МК. Это уголовно наказуемо как для мошенников, так и для желающих в обход Закона получить наличные.

На картинке – легальные способы использования маткапитала:

– приобретение жилья (включая строительство и реконструкцию);

– гашение кредитов, которые брались на покупку квартиры или дома;

– обучение кого-либо из детей, если это связано с государственной программой;

– увеличение пенсии мамы в ее накопительной части.

Воспользоваться субсидией в полной мере можно, когда ребенку исполнится 3 года.

Посмотрите видео о «белых» и «черных» схемах обналичивания маткапитала:

Внимание – хорошая новость! В результате неоднократных изменений, вносимых в программу в ходе её работы, появилась возможность использовать МК досрочно.

Куда досрочно расходуется маткапитал:

- На уменьшение долга и процентов за кредит, взятый раньше на приобретение квартиры или дома, включая ипотеку. В кредитном договоре должна быть прописана цель – покупка или постройка жилья.

- На внесение первого взноса, если берётся ипотека. Это равнозначно обналичиванию, поскольку первый взнос заемщик всегда вносил наличными – таково условие ипотечного кредитования.

- На обеспечение детей – инвалидов необходимыми товарами и услугами в целях социальной адаптации.

Ни потребительские кредиты, ни штрафы, ни пени по ипотеке не входят в число случаев, под которые подпадает использование МК.

Если кредит на покупку жилья был оформлен до появления сертификата на МК, кредитные организации не вправе препятствовать досрочному гашению долга или его части материнским капиталом. При этом не имеет значения на кого из супругов был оформлен договор.

Нужно подать заявление в Пенсионный Фонд, к которому прилагается пакет документов:

- Сертификат на МК.

- Копия уже имеющегося кредитного договора.

- Справка, подтверждающая остаток основного долга и начисленных на него процентов. Запрашивается в банке.

- Копия ипотечного договора с отметкой о регистрации в Государственном Реестре.

- Если приобреталось готовое жильё или квартира в новостройке, сданной в эксплуатацию – свидетельство, подтверждающее право собственности на это жильё. Получаете в Государственной Регистрационной Службе (бывший Департамент).

- Если жильё строится: разрешение на строительство инд. жилого дома, копия договора о долевом участии в строительстве с государственной регистрацией, если платился паевой взнос в кредит – выписка из реестра участников кооператива.

- Обязательство зарегистрировать жильё на всех членов семьи.

Право внести первый взнос материнским капиталом реализовать сложнее. ПОЧЕМУ:

- Многие банки не работают с сертификатами.

- Кредитные организации обычно дают ипотеку под МК по более высокому проценту.

- Нужно ждать около 2 месяцев для перечисления средств из ПФ. Банк может изменить решение или квартира уйдет к другому покупателю.

Пошаговые действия внесения первого взноса:

- Предъявляете банку копию сертификата.

- Заключаете ипотечный договор.

- Подписываете договор купли-продажи.

- Фиксируете его в регистрационной службе, получив свидетельство о гос. регистрации права на жильё.

- Пишете заявление в ПФ о направлении средств МК на расчетный счет выбранного банка. Указываете цель – первоначальный взнос на ипотеку с приложением указанных выше документов.

- Заполняете обязательство о включении в собственность супруга и детей.

ВНИМАНИЕ. Предупреждайте Пенсионный Фонд не позже, чем за полгода о взятии ипотеки или другом использовании МК на жильё.

Если часть МК уже была использована, например, на обучение, то направить остаток на первый взнос уже не разрешат, только на уплату уже существующего займа на жильё. Если банк решит, что по стоимости жилья и доходам супругов для первого взноса материнского капитала недостаточно, придется добавлять свои средства или менять вариант жилища.

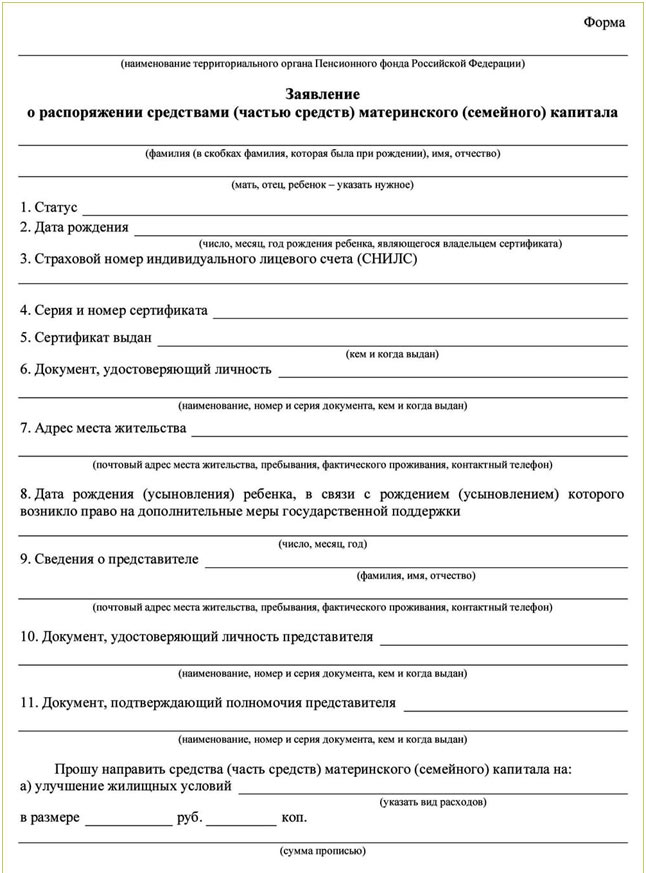

Образец заявления о распоряжении средствами маткапитала можно посмотреть на картинке:

Если у держателей сертификата есть возможность приобрести жильё на собственные средства, то алгоритм действий такой:

- заключаете договор с кредитным потребительским кооперативом (КПК) на непродолжительный период от 2 до 3 месяцев;

- становитесь его пайщиком, внеся паевой взнос;

- подыскиваете подходящее жильё;

- оплачиваете часть жилья за минусом МК;

- подаёте заявление в ПФ на перечисление средств материнского капитала на расчетный счет кооператива;

- пока идет 2-месячный срок перевода средств, заемщик платит проценты за пользование деньгами кооператива в размере МК;

- средства поступили – квартира переходит в собственность пайщика.

Если продавец жилья согласится заключить договор купли-продажи с отсрочкой части платежа, ваши пошаговые действия:

- покупатель платит продавцу основную часть долга за жильё сразу;

- остальная часть порядка 400 – 450 т. р. поступит, когда ребенкубудет 3 года (подгоняете сумму под остаток вашего МК);

- после перевода этих средств из Пенсионного Фонда продавцу право на квартируоформляется на покупателя.

ВАЖНО:

- жилье до полного расчета будет находиться в собственности продавца;

- хозяин может выселить семью при нарушении пунктов договора;

- при оформлении квартирыв число собственников включаются все члены семьи.

Хотя государственная программа поддержки работает уже двенадцатый год, все еще находятся желающие получить наличные за счет материнского капитала незаконно.

Нельзя соглашаться на услуги по обналичиванию с кем бы то ни было. По этой причине микро- финансовым организациям с 2015 года запрещено работать с МК. Также бывали факты фиктивного приобретения части жилья у родни или знакомых. Это тщательно проверяется Пенсионным Фондом. Одобряются чаще всего случаи, когда члены семьи, владеющей сертификатом, становятся единственными хозяевами квартиры или дома.

Любые сделки в обход Пенсионного Фонда являются противоправными. За нарушение предусмотрена уголовная ответственность обеих сторон, в том числе ограничение свободы до 10 лет.

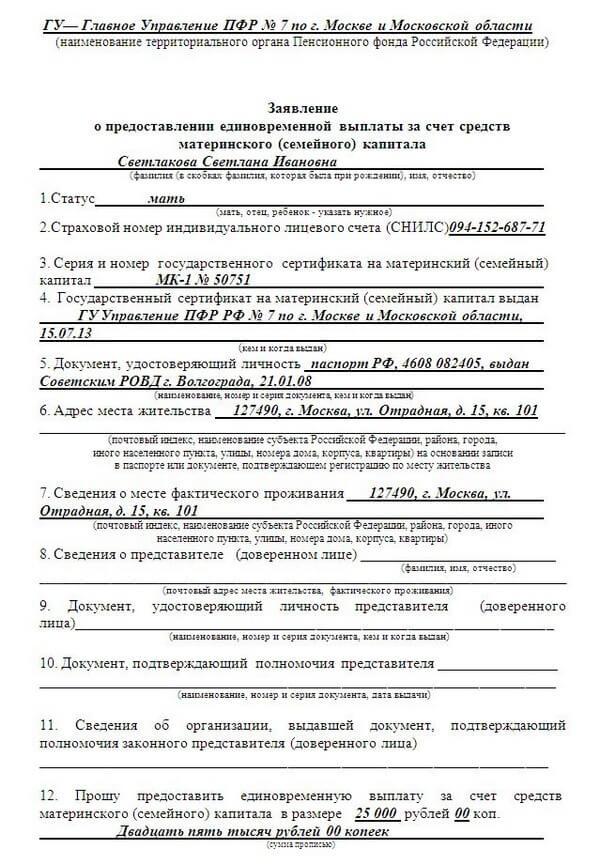

На картинке – образец заявления на единовременную выплату из маткапитала:

В недавнем прошлом Правительством РФ была предоставлена возможность обналичивать материнский капитал (2 раза по 12000 рублей в 2009 и 2010 годах, 20000 рублей в 2015 году и 25000 рублей в 2016 году). Это были антикризисные меры, которые на последующие годы не были пролонгированы. На сегодняшний день такая возможность у обладателей сертификатов есть, но без продления на 2019 год.

Будем жить надеждой, что программа и дальше будет работать. Ведь самое главное для молодых семей – крыша дома своего!

Как использовать материнский капитал до достижения ребенком 3-летнего возраста, рассказывается в видео: