Закрытие кредитной карточки выполняется согласно правилам, установленным кредитором, ведь впоследствии банк вправе начислить комиссии или дополнительные платежи за подключенные опции. Восполнить баланс – еще не значит закрыть карту. Необходимо убедиться, чтобы банк закрыл карточный счет и ликвидировал пластик.

Алгоритм закрытия кредиток включает следующие шаги:

- Уточнение задолженности по кредитным картам на момент погашения.

- Отключение платных дополнительных опций, включая мобильный банк, СМС-оповещение и т. д.

- Внесение и зачисление средств, необходимых для обнуления долга.

- Подача заявления с просьбой о закрытии.

- Закрытие. Кредитор, убедившись в достаточности средств на счету, выполняет процедуру закрытия.

- Выдача справки. Спустя некоторое время (через 30–45 дней) кредитор выдает справку, подтверждающую закрытие карточки и отсутствие финансовых претензий к держателю кредитки.

Имея на руках несколько непогашенных карт, придется приложить усилия, чтобы быстро погасить задолженности, избежав дополнительных доначислений. Получить пластиковый продукт легко, а на закрытие каждого уйдет больше месяца. Обращаясь за выдачей заемного пластика в следующий раз, стоит подумать, какие последствия возможны при ликвидации задолженностей.

При избавлении от кредитных карт для начала выясняют:

- Кому и сколько вы должны.

- По какой из карт процентная переплата выше.

- Допускались ли в прошлом просрочки по кредитным платежам.

Путем выяснения последних сведений по карточкам человек получает полную картину о кредитном бремени, соотнося необходимые расходы на платежи с доходами. Если заработки не позволяют быстро справиться с долгами самостоятельно, на помощь приходят программы рефинансирования, консолидирующие долг по нескольким кредитам в один.

Выбор способа избавления от карточек зависит от платежеспособности и наличия дополнительных источников финансирования:

- самостоятельно;

- через программу рефинансирования.

Простейший способ избавиться от кредитного пластика – единовременно внести платеж, достаточный для восполнения баланса. Однако зачастую суммы финансовых обязательств превышают платежные возможности, приводя к вопросу, как происходит досрочное погашение кредита, если собственного заработка на обслуживание карт уже недостаточно.

В каждом финансовом учреждении предлагают программы рефинансирования, объединяющие долговые обязательства в один платеж со сниженной ставкой. Суть нового кредита – в избавлении от прежних кредитов с повышенными ставками и появлении займа с фиксированной низкой ставкой без права использования восполненного баланса.

Благодаря рефинансированию заемщик получает:

- Быстрое закрытие всех кредитных карт.

- Снижение процентной переплаты.

- Установление фиксированных условий погашения.

Последний пункт нуждается в пояснении: в отличие от использованных кредиток, клиент теряет право на повторное расходование внесенных средств (как это происходило при использовании карт). Банк назначает срок и устанавливает график внесения единого платежа, делая кредитование прозрачным и понятным.

Обращаясь за рефинансированием, оценивают итоговую переплату по новому кредиту с учетом дополнительных условий и комиссий, назначаемых новым кредитором.

Для сохранения выгодной ставки банк требует в течение короткого периода времени (в течение 30–45 дней) пройти процедуру закрытия и получить последнюю справку об отсутствии финансовых претензий к бывшему держателю кредитки.

Процедура закрытия кредиток через рефинансирование долга выглядит следующим образом:

- Заемщик определяет программу и банк-кредитор и согласует условия займа.

- Вне зависимости от количества кредиток организованное погашение межбанковским переводом происходит только по одной кредитке, выбранной основной. Остальные кредитки погашаются заемщиком самостоятельно после оформления договора рефинансирования и выдачи средств.

- В течение последующих 45 дней организуется закрытие всех текущих кредиток с получением подтверждающих справок.

- Справку по основной кредитке предоставляют в офис банка, подтверждая исполнение обязательств.

Так как проценты по кредитке начисляются ежедневно, существует вероятность того, что переведенный вторым кредитором платеж окажется недостаточным, и к моменту зачисления появится новая задолженность (за последний день). Держатель кредитки перед написанием заявления о закрытии карточки обязан внести достаточную сумму, а сотрудник банка убеждается в том, что все претензии сняты.

Альтернативным вариантом станет оформление потребительского кредита. Процедура не требует дополнительных обязательств по предоставлению справок из банков, однако есть высокий риск того, что в новом кредите просто откажут, учитывая закредитованность клиента. Перед подписанием новых условий заемщики тщательно оценивают свои платежные способности – текущего дохода должно хватать на оплату единого платежа.

Собираясь решить вопрос с кредитками, готовятся к продолжительной процедуре – минимальный срок закрытия составляет 1 месяц.

Не всегда удается рефинансировать кредитные карты. Если накоплены просроченные платежи, и репутация заемщика испорчена, согласовать выгодные условия рефинансирования практически невозможно. Однако даже без привлечения дополнительных средств можно в течение короткого периода добиться обнуления долгов.

- Начать погашение с более дорогого пластика, где начисляются наибольшие проценты, постепенно переходя к погашению других кредиток.

- Погасить карточки, где задолженность ниже всего. С уменьшением количества непогашенных карт становится легче отслеживать платежи и работать над сокращением более серьезных задолженностей.

- Регулярно вносить средства, превышающие минимальные платежи, сокращая остаток по кредиту, либо пополнять баланс раньше срока, указанного в графике.

Как только по какой-либо из кредиток долг погашен, следует немедленно подать заявление на закрытие кредитной линии и карточного счета. Это избавит от соблазна снова использовать пластик.

Зачастую причина образования кредитных задолженностей заключается в неразумном расходовании средств, превышающем доходы заемщика. Анализ текущих расходов, включая ежедневные траты, позволит отказаться от неоправданных покупок. В результате образуется свободная сумма, направляемая на выплаты.

- Отказ от необдуманных, ненужных покупок. Собираясь в супермаркет, лучше оставить кредитки дома, расплачиваясь наличными, взятыми для закупок строго по списку.

- Ведение записей с ежедневными расходами поможет выделить те платежи, без которых можно обойтись, либо снизить расходы на них. Тотальная экономия в течение короткого промежутка времени не принесет желаемого эффекта – по истечении некоторого срока придется решать вопрос с покупкой лекарств, продуктов, одежды. Более эффективным станет пересмотр расходуемых сумм по каждой из статей расходов. Как показывает практика, мы переплачиваем за ненужные покупки до 30% из своего бюджета вместо того, чтобы направить средства на погашение кредитных долгов.

- Иногда мы сами ограничиваем возможности заработка, отказываясь от подработки или получения пособий. Столкнувшись с потребностью быстрого избавления от кредитных карт, следует проанализировать, что может способствовать увеличению дохода. В качестве вариантов увеличения бюджета возможны:

- оформление пособий и льгот (если они положены по закону);

- поиск подработки, оформление дополнительной ставки у текущего работодателя;

- превращение хобби в интересный проект, дающий прибыль (например, увлечение фотографией или видеомонтажом);

- сдача неиспользуемой недвижимости в аренду (возможно, пустует гараж или есть необрабатываемый участок земли).

Все сэкономленные средства, а также дополнительный доход вносят на счета карт с максимальными процентными ставками. Досрочные платежи вне графика способствуют снижению остатка задолженности, которую легче оплачивать.

Возьмите за правило вместе с очередным пополнением баланса согласно графику переплачивать небольшую сумму. Лишние 10% сверху вряд ли серьезно ухудшат материальное положение, а долги по пластиковой карточке к следующей дате погашения станут меньше.

Последнее правило, без которого все предпринимаемые меры окажутся безрезультатными: отказ от использования кредиток, баланс по которым был пополнен. Если принято решение отказаться от карточек с заемным лимитом, рекомендуется забыть о том, что пластик обладает восполняемым кредитным лимитом. Всего несколько месяцев рационального расходования, при условии стабильных взносов, позволят избавиться от долгов, которые еще совсем недавно казались невозвратными.

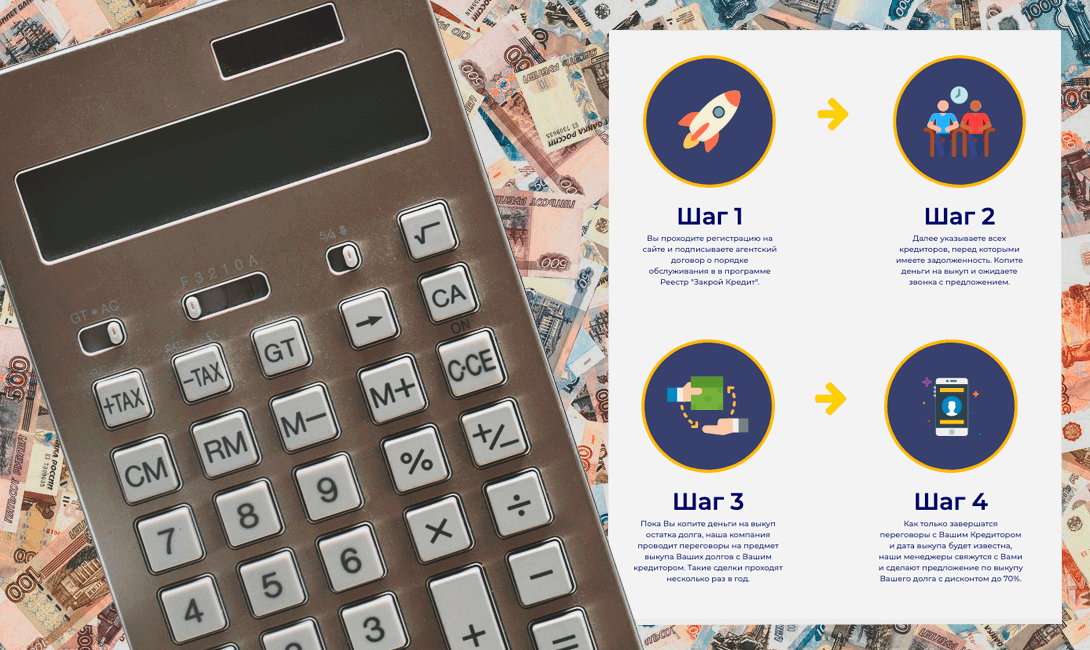

Что нужно, чтобы стать вашим клиентом?

Поскольку многие клиенты не знают, у кого находится долг, мы рассылаем реестр кредиторам и выявляем его правообладателя. Кредитор сверяет сведения, указанные в реестре, со своей базой. На основании сформированного реестра кредитор принимает решение о продаже задолженности. Не исключено, что банк или коллектор может отказаться продавать тот или иной долг, но практика показала, что в 80 % случаев переговоры о выкупе заканчиваются положительным исходом.

Почему коллекторские агентства скупают долги? Как работаете с полученным долгом вы?

Из-за высокой прибыли. Просроченные кредиты сильно падают в цене на рынке, и купить их коллекторские агентства могут за 3–5 % от первоначальной суммы, а взыскать с должника — в полном объеме. При небольших затратах, которые окупаются, коллекторские агентства смогут получить прибыль, если у них получится взыскать долг. Мы же не выкупаем все подряд задолженности — только те, которые готовы нам продать банки и которые хотят погасить сами должники.

Наши менеджеры подберут клиенту удобный график платежей с рассрочкой до 12 месяцев и подскажут удобный способ оплаты. При желании клиент может погасить остаток долга досрочно или без рассрочки. Когда задолженность погашена, мы отправляем в бюро кредитных историй сведения о погашении кредита, а клиенту выдаём справку, что задолженности больше нет.

Какой совет дадите тем, кто попал в трудную ситуацию?

Как бы там ни было, но большинству современных кредитно-финансовых учреждений абсолютно без разницы, на что Вы хотите потратить деньги. Процесс займа на погашение кредита не будет ничем отличаться от собственно предыдущей процедуры первого кредита.

Кроме того, в России начали развиваться программы рефинансирования кредитов. Это специальные банковские программы, целью получения финансов в которых, является непосредственно погашение взятого ранее кредита.

Эти программы помогут получить меньший процент ставки или помогут в случае переоформления объекта залога. Благодаря рефинансированию, заемщик может полностью или частично погасить кредит за счет оформления нового займа.

К рефинансированию обращаются зачастую только в двух случаях: когда заемщик попал в затруднительное финансовое положение и не имеет возможности выплачивать ежемесячное погашение основного платежа по кредиту.

И второй случай – если заемщик решил сэкономить на проценте кредитной ставки и переплату по займу сделать минимальной. Однако следует обратить внимание на то, что если Ваш текущий кредит по условиям договора не предполагает возможности досрочного погашения, то смысл рефинансирования полностью пропадает.

Поэтому, прежде чем решать вопрос погашения кредитов при помощи рефинансирования, внимательно прочитайте договор и выясните, есть ли у Вас такая возможность, потому что лишь при возможности досрочного погашения кредита Вы можете получить максимальный экономический эффект от проделанной финансовой операции.