Анкета на ипотеку в Сбербанке – самый важный документ на начальном этапе кредитования. Правильное заполнение бланка увеличивает шансы соискателя на получение одобрения. Оформить заявку можно самостоятельно на официальном портале ДомКлик или с помощью кредитного эксперта во время визита в местное отделение.

Заявление оформляется для идентификации клиента, проверки его кредитной истории и платежеспособности. Чтобы человек смог подтвердить свои возможности, к заявке прилагаются соответствующие документы.

Анкету можно скачать на официальном сайте компании или получить в отделении Сбербанка.

Бланк или онлайн-форма состоят из нескольких разделов:

- Информация о заемщике (персональные данные, контакты, место жительства).

- Сведения о трудоустройстве соискателя, финансовом состоянии, имеющейся собственности.

- Параметры кредита.

Каждый блок может быть разделен на подкатегории. В процессе заполнения необходимо быть внимательным, во избежание ошибок и опечаток.

Подать анкету на ипотеку вы можете онлайн или в отделении банка. Помощь в заполнении заявки и консультирование входят в перечень бесплатных услуг Сбербанка.

Отправить заявку в режиме онлайн можно через официальный портал DomClik . Клиенту необходимо войти в личный кабинет любым способом:

- авторизоваться через Сбербанк-Онлайн;

- создать аккаунт, введя свой номер телефона и пароль.

После регистрации можно осуществить расчет условий кредитования и перейти на оформление онлайн-формы.

Соискателю необходимо посетить ближайшее отделение Сбербанка и обратиться к ипотечному эксперту. Заполнить анкету на ипотеку может потенциальный заемщик самостоятельно или сотрудник банка.

Бумажная версия заявления занимает шесть страниц формата A4.

Этапы заполнения онлайн-анкеты на получение ипотеки в Сбербанке:

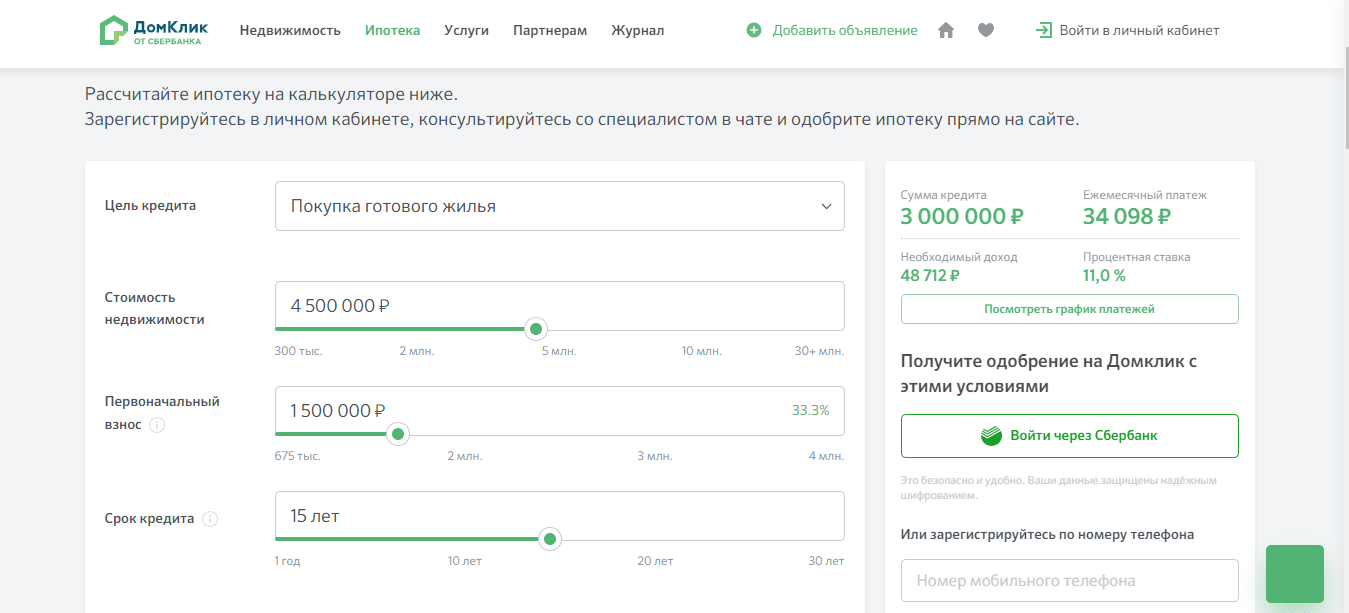

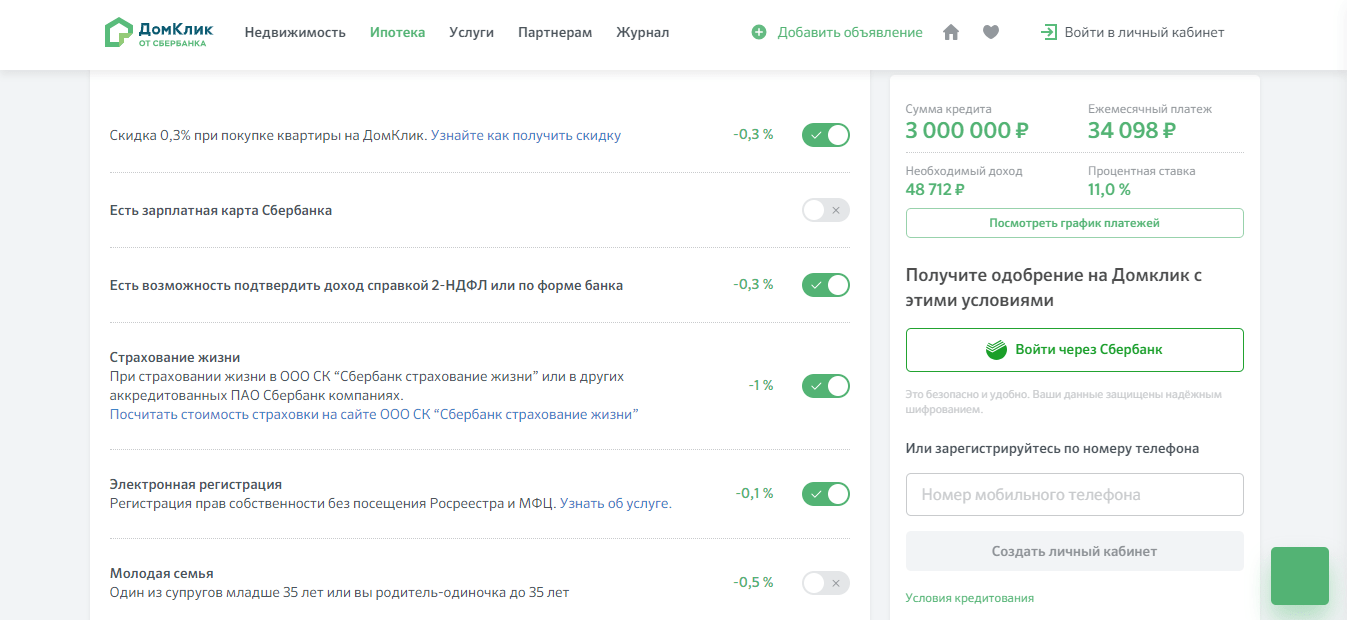

Соискателю необходимо рассчитать ежемесячный платеж будущей ссуды. В ипотечном калькуляторе следует определиться с программой займа, суммой и сроком кредитования. Особое внимание нужно уделить услугам, снижающим процентную ставку.

Подобрав оптимальный вариант, необходимо создать личный кабинет, подключившись через Сбербанк-Онлайн или зарегистрировавшись по номеру телефона.

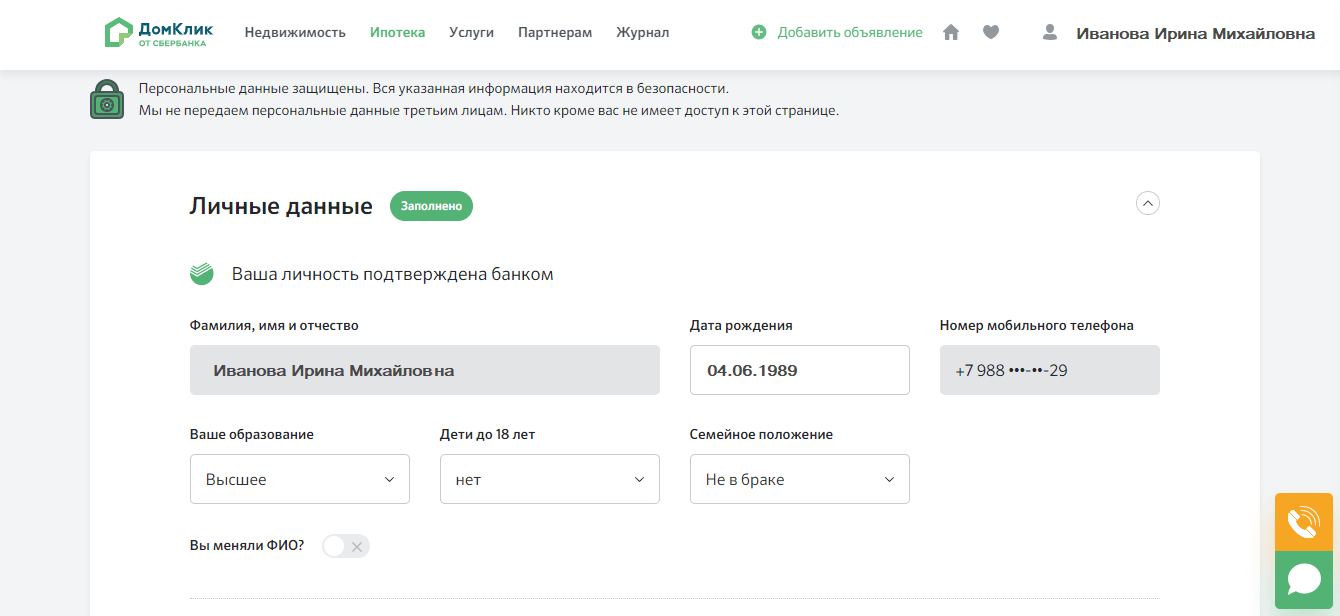

Перейти на заполнение анкеты. При авторизации первым способом, некоторые поля уже будут заполнены автоматически.

Ввести запрашиваемые персональные данные.

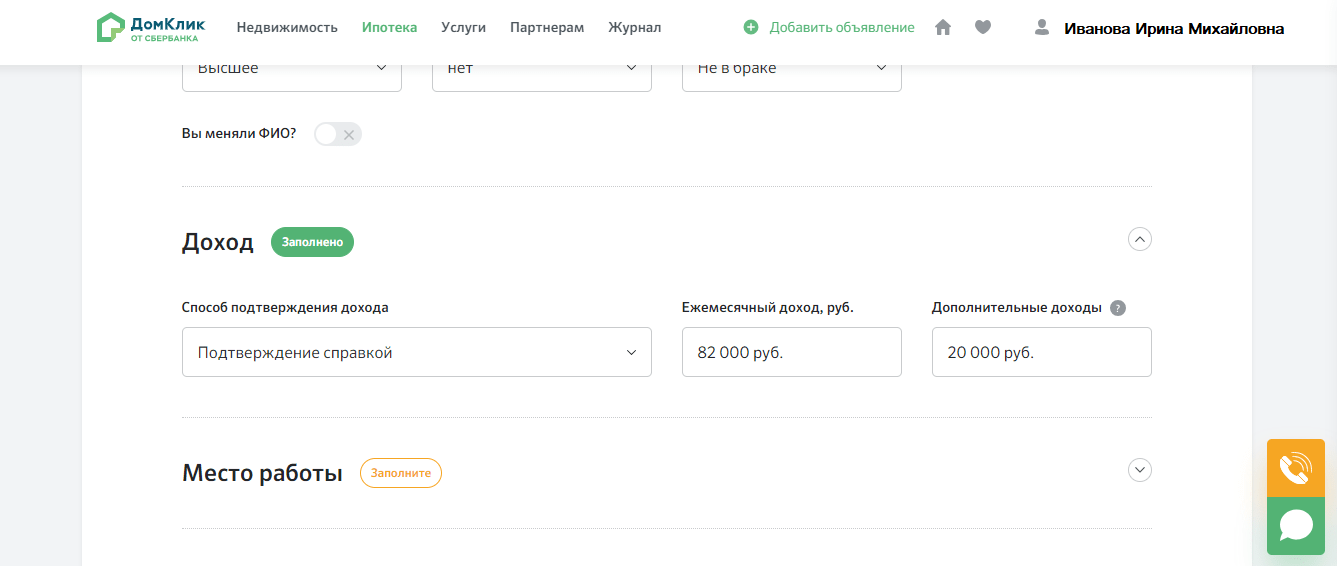

Указать доход и выбрать удобный способ подтверждения платежеспособности. Обязательно раскрыть сведения о дополнительном заработке(при наличии), это увеличивает шансы на одобрение.

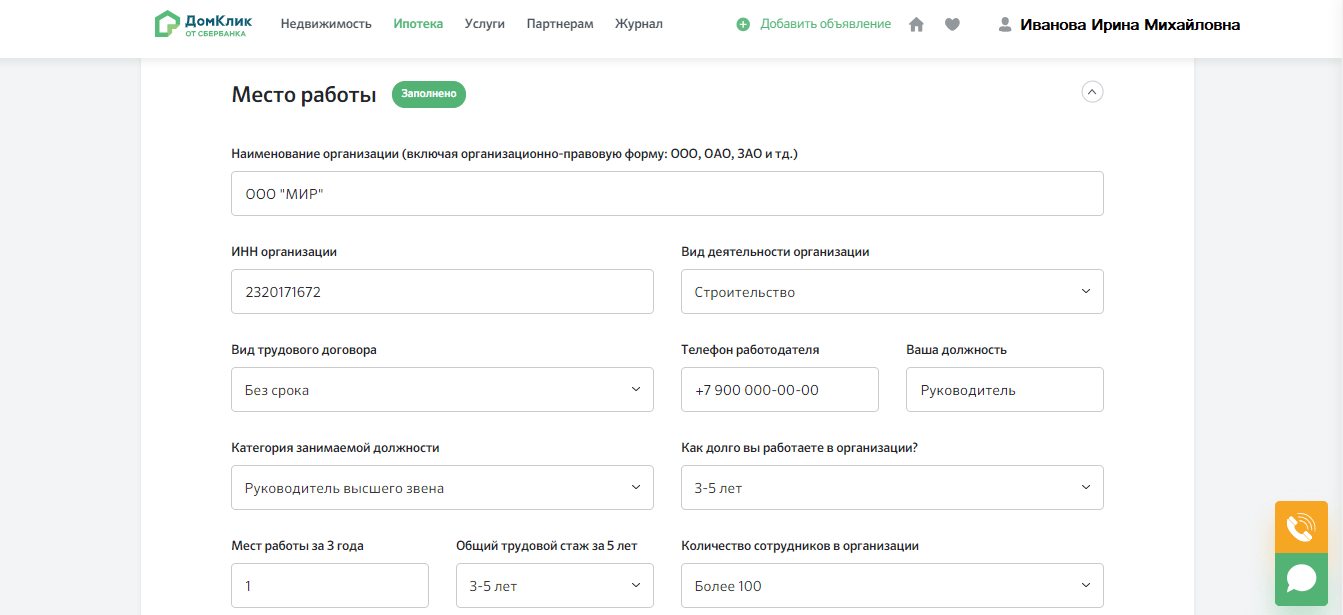

Обязательно заполнить все поля раздела, посвященного трудоустройству.

Сфотографировать или отсканировать документы и загрузить их на сайт для проверки. Данные не должны быть перекрыты пальцами, обложкой. Соискатель обязан приложить к заявлению справку по форме банка или 2-НДФЛ и копию трудовой книжки.

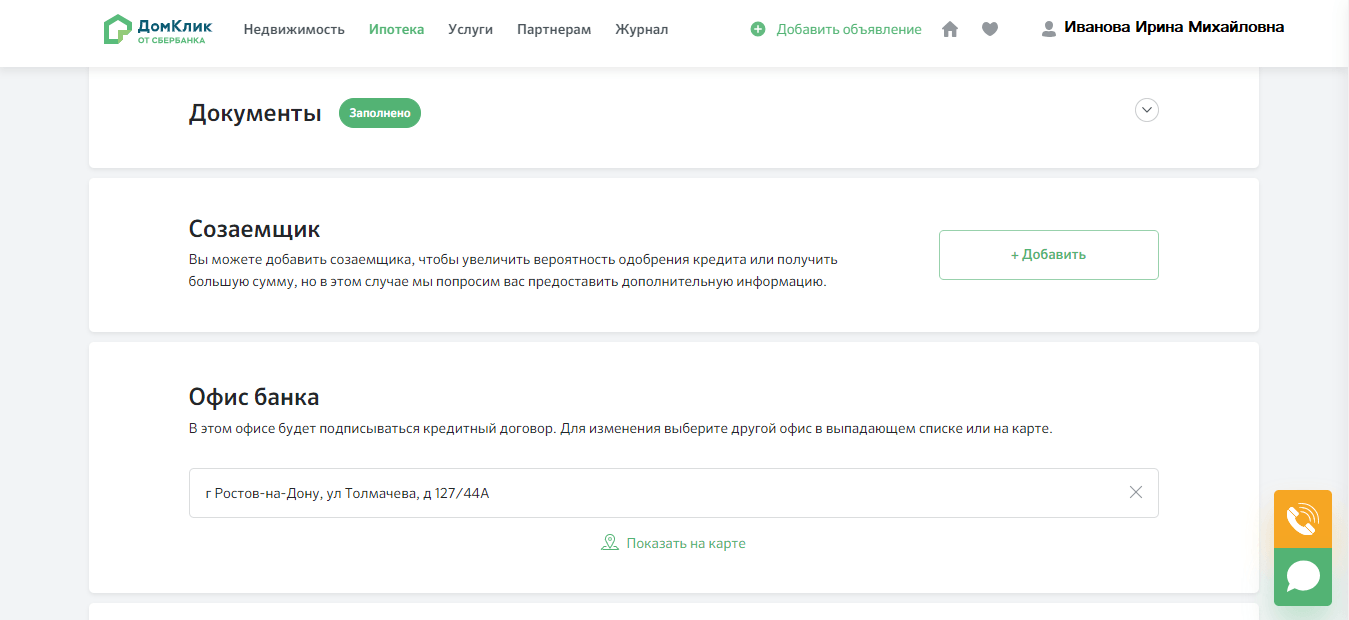

При наличии созаемщика , заполнить одноименный блок в соответствии с действительностью, указав его персональные данные, доход и место работы.

Выбрать ближайший офис банка, в котором удобнее подписать документы на ипотеку.

Отправить заявку на рассмотрение в Сбербанк.

Ответ по анкете поступит в течение 1-5 дней. В редких случаях банк может затянуть с проверкой по объективным причинам.

Оформлением заявки занимается кредитный консультант или личный менеджер клиента. Процедура подачи ходатайства на ипотеку:

- Посетить ближайший офис банка и обратиться в отдел ипотечного кредитования.

- Совместно с сотрудником рассчитать параметры жилищной ссуды, учитывая возможные льготы и послабления.

- Оформить вместе с менеджером бланк анкеты на ипотеку в Сбербанке.

- В первом разделе указать цель кредитования, выбранную программу, срок погашения, запрашиваемую сумму, форму платежей и первоначальный взнос. Выбирая между аннуитетными и дифференцированными платежами, необходимо учитывать свое финансовое состояние. Первый вариант – наиболее популярен, потому что взносы на протяжение всего срока не меняются. Второй вариант – подразумевает приоритетную выплату тела кредита, поэтому платежи в первое время будут высокими.

- Второй раздел посвящен персональным данным заемщика, созаемщика и поручителя. Указывать только достоверные сведения, в противном случае, кредитор оставляет за собой право отказать в выдаче займа.

- Третий раздел отражает платежеспособность соискателя и уровень его доходов. Заемщику следует указать все источники заработков, чтобы повысить свои шансы на одобрение.

- Четвертый раздел посвящен долговым обязательствам кредитора. Необходимо перечислить все платежи по действующим займам.

- Последний раздел отводится на указание характеристик приобретаемой недвижимости.

Скачать анкету на ипотеку можно на официальном сайте кредитной организации. Бланк самостоятельно заполняется в онлайн-форме и распечатывается.

Получить образец анкеты на ипотеку в Сбербанке можно в любом отделении.

Получить пример заполнения анкеты на ипотеку можно во время визита в отделение банка.

Список документов для оформления заявки при ипотечном кредитовании:

- Паспорт гражданина РФ (копии всех страниц).

- Фотография. Для анкеты подойдет цифровой снимок, сделанный на телефон.

- Реквизиты зарплатного счета (при наличии).

- Заверенная копия трудовой книжки.

- Справка по форме банка или 2-НДФЛ за последние полгода.

- Военный билет (для лиц младше 27 лет).

- Водительское удостоверение.

- Заграничный паспорт.

- Налоговая декларация (для ИП).

- Свидетельство о госрегистрации ИП (если оно имеется).

- Свидетельства о заключении брака и рождении детей.

Рекомендации для потенциальных заемщиков:

Анкета на ипотечный кредит в Сбербанке – это бланк, состоящий из множества разделов, касающихся персональных данных соискателей, уровня их платежеспособности и параметров приобретаемой недвижимости. Заполнить ее можно в отделении банка или самостоятельно на официальном сайте компании. Во время оформления, будьте предельно внимательными, чтобы не допустить серьезных ошибок.

Заявление-анкета заемщика ВТБ подается в банк при оформлении ипотеки. Сдается в отделение кредитного учреждения в пакете обязательных документов.

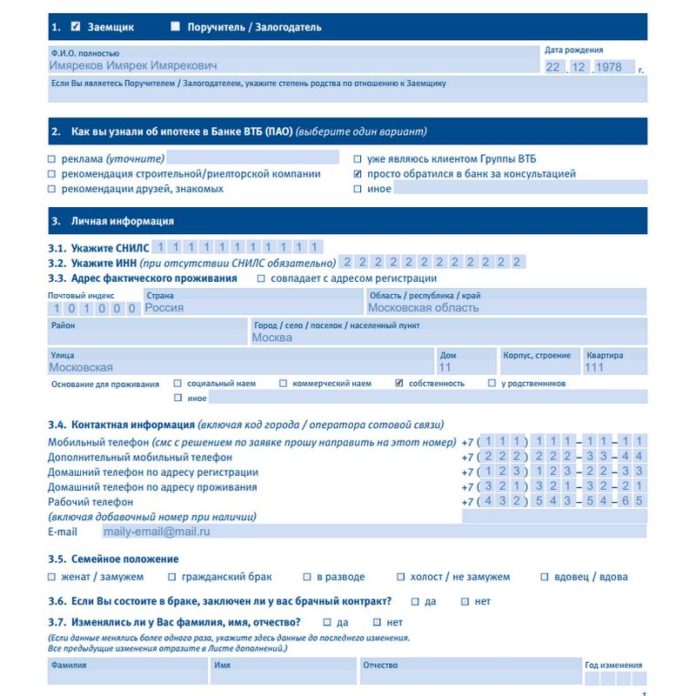

Первый лист — персональные данные заемщика (поручителя, залогодателя). На нем указывают ФИО, СНИЛС и ИНН, адрес и телефоны, электронную почту, семейное положение получателя кредита.

Первый лист анкеты получателя ипотечного кредита ВТБ. Цифровые данные — условны.

Если граф формы окажется недостаточно для передачи всех сведений, то воспользуйтесь дополнительными возможностями в Листе дополнений.

Лист 2 заявления-анкеты участника ипотечной программы ВТБ

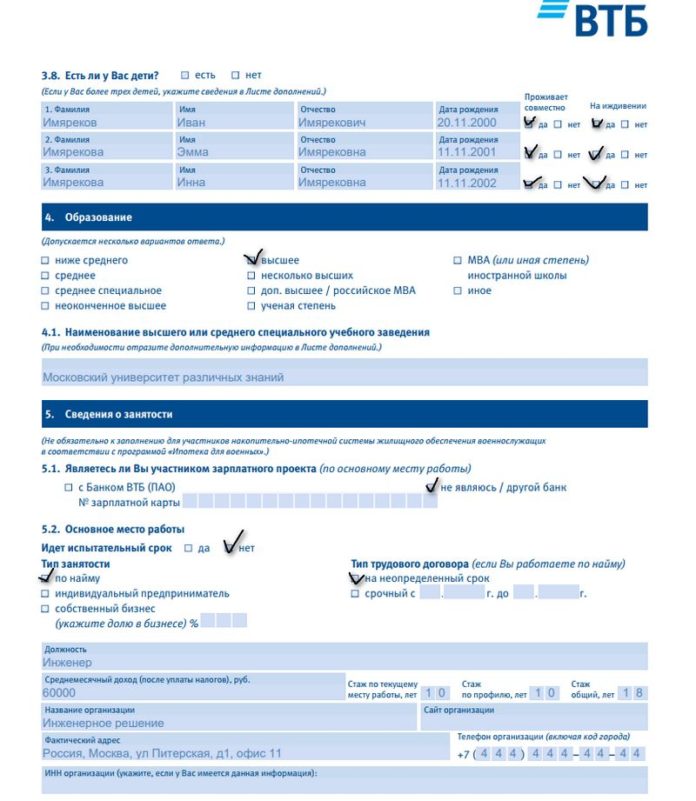

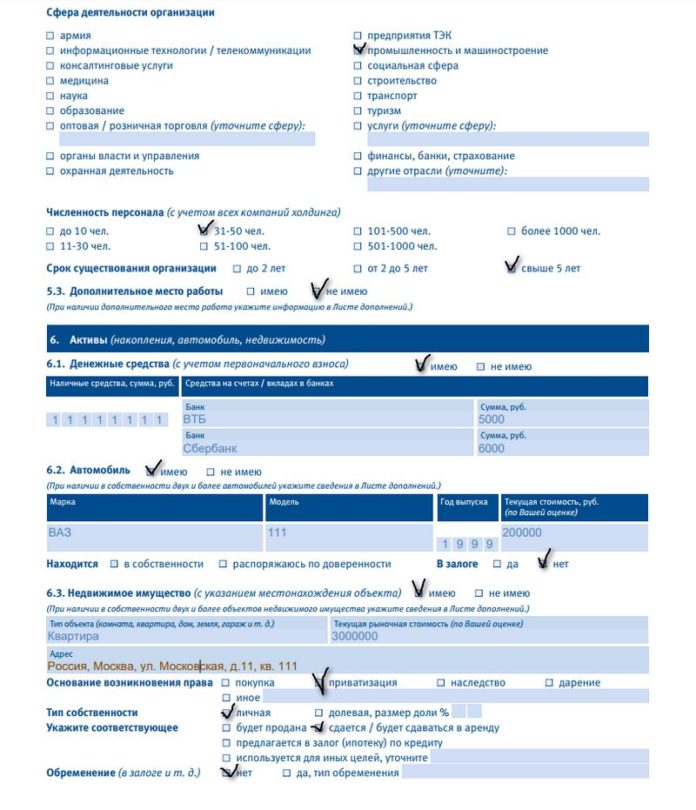

Третий лист анкеты уточняет данные о трудовой занятости кредитополучателя (на каком предприятии работает, какова численность персонала и пр.) и конкретизирует материальное положение заемщика (наличие денежных накоплений, недвижимости в собственности.

Лист 3 заявления-анкеты — сведения о материальном достатке заемщика

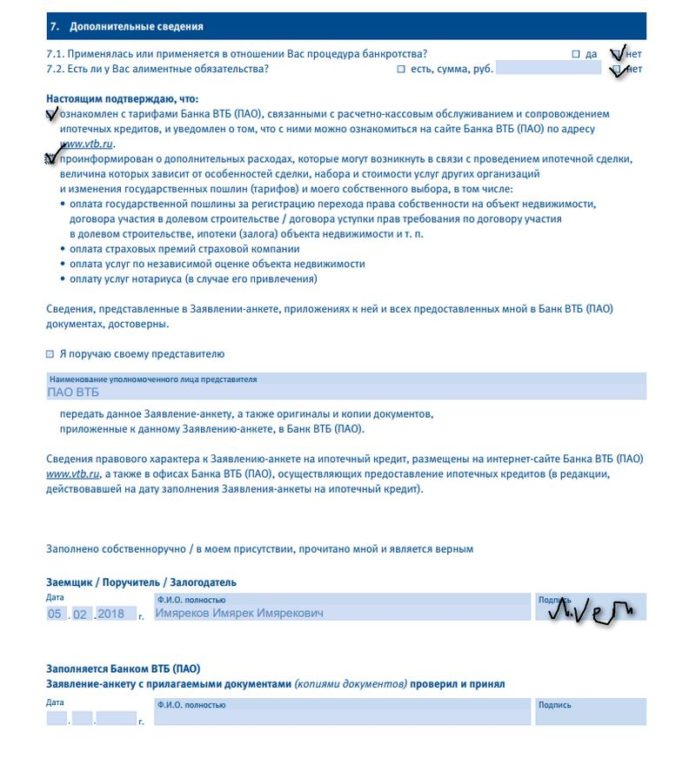

Четвертый лист анкеты содержит заключительные вопросы анкеты и подписи сторон. Перед подписанием заемщик должен подтвердить, что он знаком с правилами ВТБ при проведении ипотечной сделки и тарифами на услуги банка.

Лист 4 заявление анкеты участника ипотечной программы ВТБ

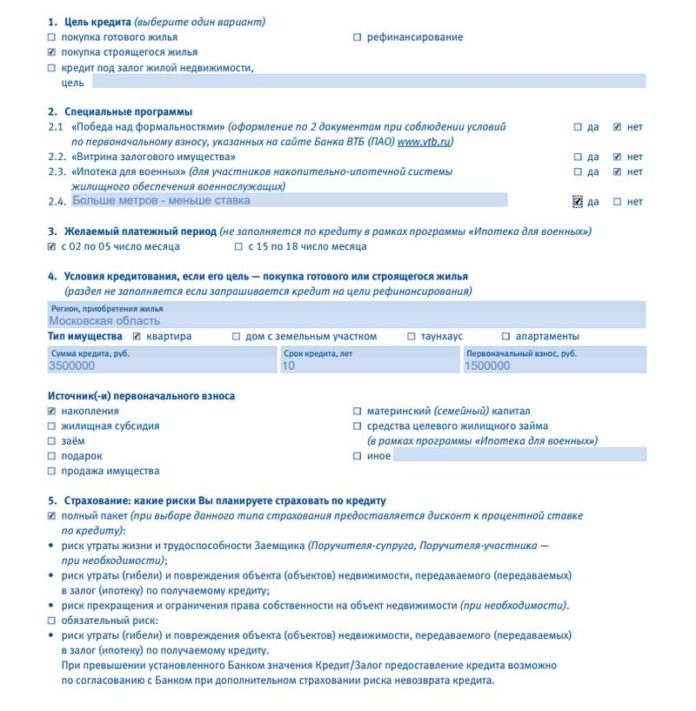

Приложение 1 служит заемщику для описания кредита, который он берет. Здесь он указывает выбранную им ипотечную программу, размер кредита и первоначального взноса, срок погашения, сообщает о своем согласии воспользоваться страховыми услугами.

Приложение 1: сведения об ипотечном кредите, на который подается заявка

В Приложении 2 уточняются сведения о занятости кредитополучателя (информация о работе по совместительству), о его имущественном положении, приводится дополнительная информация, которую заемщик намерен сообщить о себе.

Если вы берете ипотечный кредит ВТБ в первый раз, имеет смысл распечатать анкету и заполнить ее в присутствии личного консультанта, которого, как правило, банк приставляет к каждому участнику ипотечной программы.

Обратите внимание на то, что все исправления уже заполненной анкеты должны визироваться подписью лица, от чьего имени она заполнена.

Первый этап оформления ипотеки в Сбербанке – подача анкеты. От правильности ее заполнения напрямую зависит решение банка о выдаче жилищного кредита.

Как правильно заполнить заявку, чтобы не вызвать у банка сомнений в своей благонадежности и платежеспособности, сколько дней она обычно рассматривается и другие важные вопросы мы рассмотрим в статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Анкета-заявление – это первичный документ потенциального заемщика. Она содержит информацию о человеке, необходимую для анализа его материального состояния, финансовых перспектив и соответствия основным требованиям.

На основе сведений в анкете банк принимает решение о выдаче кредита или отказе. Именно поэтому заемщику нужно серьезно отнестись к заполнению документа, руководствуясь основными правилами:

- Честность. Сокрытие дискредитирующей информации или искаженные сведения могут не только привести к отказу, но и к внесению клиента в черный список банка.

- Отсутствие ошибок. Если в заявке будут неверно указаны номера телефонов, фамилии, адреса и прочие сведения, то банк не сможет проверить клиента.

- Полнота информации. Все поля анкеты должны быть заполнены.

Сбербанк принимает заявки на ипотеку в отделениях и через сайт.

- Если заемщик лично обращается в офис банка, то может получить помощь в заполнении анкеты и консультацию по ипотечной программе.

- Онлайн-заявка на ипотеку подается через онлайн-сервис Сбербанка ipoteka.domclick.ru. Заполнение не потребует много времени в отличие от оформления анкеты на бумажном носителе.

Основному заемщику нужно предоставить вместе с анкетой:

- паспорт с отметкой о регистрации (если постоянной прописки в РФ нет, то дополнительно нужен документ о наличии временной регистрации);

- справку 2НДФЛ или справку по форме банка;

- копию трудовой книжки (вместо нее можно подать выписку из книжки или справку с места работы со сведениями о занимаемой должности и стаже);

- справку о получении пенсии по старости, инвалидности, за выслугу лет (если заемщик получает эти выплаты);

- налоговую декларацию (если заявитель ИП).

С созаемщика требуется такой же перечень документов:

- паспорт;

- трудовая книжка;

- документ о доходах.

Основной получатель средств может попросить банк не учитывать при расчете кредита доходы созаемщика.

В этом случае дополнительному участнику сделки не нужно предоставлять трудовую книжку и подтверждать размер зарплаты. Если созаемщиком является член семьи, то требуется документ, подтверждающий его родство с получателем кредита.

Список может дополняться в зависимости от выбранной программы:

Изучить обзор ипотечных программ Сбербанка, узнать об их преимуществах и недостатках, а также о процентных ставках можно тут.

Полный перечень документов для ипотеки в Сбербанке вы найдете в отдельной статье.

Заполнить анкету можно на компьютере или вручную, используя черные или синие чернила. При ручном заполнении важно писать разборчивым почерком, печатным шрифтом. Каждая буква должна быть вписана в отдельную клетку.

Какие пункты содержит анкета, и что нужно указывать в них:

Ниже представлен образец заполнения, который наглядно продемонстрирует, как правильно заполнить заявку-анкету.

Не требуется заполнять блок о запрашиваемом кредите. Его оформляет только основной получатель. Блоки о трудовой деятельности, зарплате и имуществе созаемщику нужно заполнять в том случае, если банк учитывает при расчете кредита его доход.

Заполненные анкеты вместе с документами заемщик и созаемщик передают ипотечному менеджеру отделения банка.

Ответ от банка приходит в течение 2-5 дней. На практике рассмотрение заявки нередко затягивается. Почему могут долго рассматривать заявку:

- Запрашивается большая сумма. В этом случае банк должен тщательно проанализировать доход заявителя.

- Ипотека оформляется с созаемщиками. На проверку заявки с дополнительным участником сделки требуется больше времени, так как его доход тоже учитывается.

- Оформляется льготная ипотека: необходимо время на проверку документов о полученной субсидии или сертификата материнского капитала.

Если заявитель является клиентом Сбербанка и имеет положительную кредитную историю, то ответ чаще всего приходит своевременно.

Срок для повторной подачи заявки указывается в сопроводительном тексте отказа. Обычно он составляет 2 месяца. Прежде использовать вторую попытку, нужно выявить возможные причины отказа и постараться их устранить:

- повысить доходы;

- исправить кредитную историю;

- погасить долговые обязательства и пр.

О возможных причинах отказа, а также о том, что делать в таких случаях и как повысить шансы на одобрение заявки по ипотеке в Сбербанке, читайте в нашей статье.

Заполнение анкеты Сбербанка – процесс непростой, так как нужно учесть много нюансов: размер требуемого кредита, доходы, расходы и пр. От правильности и грамотности оформления заявки во многом зависит решение банка о выдаче ипотечного кредита. Перед подачей бумаг нужно все проверить на наличие ошибок. При возникновении сложностей лучше проконсультироваться с работником банка.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !