Несмотря на все большее распространение безналичных расчетов, в том числе по операциям с сотрудниками, в практике работы предприятия сохраняются ситуации, когда не обойтись без выдачи наличных денег из кассы. Такая важная операция подразумевает заполнение расходного кассового ордера (РКО). Кроме организаций, с РКО в последнее время столкнулись и многие индивидуальные предприниматели, особенно работающие с наличной выручкой.

Заполнение расходного кассового ордера может производиться, например, в следующих случаях:

— при выдаче наличных в подотчет работникам предприятия на хозяйственные нужды и командировочные расходы;

— при выдаче займа работнику наличными;

— выплата заработной платы;

— сдача наличных в банк;

— возмещение работнику перерасхода по авансовому отчету и т.п.

Вне зависимости от того, по каким основаниям выбывают наличные из кассы, их выдача оформляется расходным кассовым ордером (унифицированная форма № КО-2, по ОКУД 0310002). Форма бланка утверждена Постановлением Госкомстата от 18.08.1998 г. №88.

Бланк расходного кассового ордера условно можно разделить на несколько частей:

— в верхней части бланка приводится наименование организации, коды, название документа «Расходный кассовый ордер», его номер и дата;

— табличная часть содержит информацию о корреспонденции счетов и сумме цифрами;

— под табличной частью располагается блок текстовой информации: кому выдаются наличные, основание (содержание операции), сумма прописью (соответствует сумме цифрами табличной части), приложение;

— в нижней части документа располагаются подписи: руководителя, главного бухгалтера. Здесь же при получении наличных лицо, которому они выдаются, пишет прописью сумму, ставит дату и подпись, а также указываются паспортные данные получателя. Все это заверяется подписью кассира.

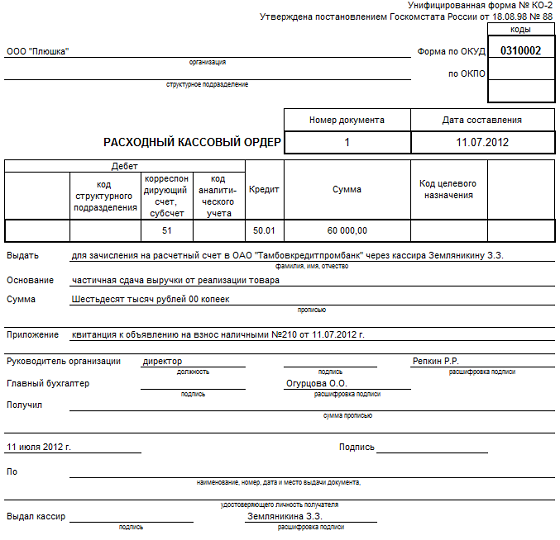

Под таблицей указывается, кому выдаются наличные, например:

— для зачисления на расчетный счет в ОАО «Альфа-банк» через кассира Волкову И.О.;

— Степанову Михаилу Никифоровичу (при выдаче подотчетному лицу);

— Ромашкину Петру Григорьевичу (при выдаче на командировку)

— Кошкину Александру Сергеевичу (выдача денежных средств предпринимателю на личные нужды) и т.д.

В строке «Основание» приводится содержание хозяйственной операции, например (в скобках приведены соответствующие проводки для табличной части документа):

— частичная сдача выручки от реализации товара (Д51-К50);

— аванс на закупку канцтоваров (Д71-К50);

— на командировочные расходы (Д71-К50);

— перерасход по командировке (Д71-К50);

— выдача заработной платы (Д70-К50);

— предпринимателю на личные нужды (Д84-К50)

— квитанция к объявлению на взнос наличными №12 от 19.01.2015 г.;

— заявление Степанова М.Н. от 19.01.2015 г. №2;

— приказ №7 от 19.01.2015 г.;

— авансовый отчет №1 от 19.01.2015 г.;

— расчетно-платежная ведомость от 19.01.2015 г. №2.

Обратите внимание, что при выдаче средств подотчетному лицу на хозяйственные нужды работник обязательно пишет заявление (форма произвольная, указывается сумма и цель выдачи). На заявлении руководитель ставит свою визу: Разрешаю в сумме … на срок …, подпись и дата.

Бланк расходного кассового ордера можно скачать здесь.

Образец заполнения РКО:

Составленный бухгалтером и подписанный руководителем РКО поступает к кассиру, который выдает наличные:

— получателю, который указан в РКО по предъявленному им паспорту;

— доверенному лицу получателя по доверенности и его паспорту (другому документу, удостоверяющему личность).

Сначала кассир подготавливает сумму к выдаче, затем передает получателю РКО, в котором тот пишет сумму прописью, ставит дату и расписывается. Далее кассир пересчитывает подготовленную сумму к выдаче на глазах получателя и производит выдачу. Получатель самостоятельно пересчитывает наличные под наблюдением кассира. После выдачи кассир подписывает РКО.

Если деньги получены по доверенности, то она прикладывается к РКО.

При составлении РКО на сдачу наличных в банк есть одна особенность в процедуре составления. Если вы обратите внимание на образец заполнения РКО, приведенный выше, то увидите, что в Приложении мы должны записать номер и дату объявления на взнос наличными. Однако этот документ составляется в банке. Только в банке становится известен номер квитанции (которая является частью объявления).

Поэтому сначала перед поездкой в банк составляется первоначальный бланк РКО, без заполнения поля «Приложение». Кассир дописывает от руки сумму полученных наличных прописью, ставит дату и подпись. А по возвращению из банка с квитанцией документ дозаполняется.

С 1 июня 2014 года вступило в силу Указание Банка России от 11.03.2014 N 3210-У. Согласно этому Указанию для ведения кассовых документов ИП введен ряд упрощений.

ИП могут не составлять РКО на операции с собой:

— выдача денег на личные нужды ИП,

— выдача денег ИП из кассы для внесения на расчетный счет.

По-прежнему нужно составлять РКО на операции с прочими лицами, например:

— выдача денег подотчетному лицу,

— выплата заработной платы (или оплаты по договорам ГПХ) из кассы.

О том, как заполняется верный спутник РКО — приходный кассовый ордер, читайте здесь. Об особенностях заполнения кассовых документов для ИП смотрите тут. И не забудьте о лимите расчетов наличными — об этом здесь.

А вам приходилось проводить заполнение расходного кассового ордера? Возможно, у вас есть вопросы по этому документу? Поделитесь, пожалуйста, в комментариях!

Расходный кассовый ордер относится к документам первичного учета кассовых операций. По нему оформляется выдача наличных денежных средств из кассы. Кассовый ордер — это расчетный регистр, он формируется в одном экземпляре работником бухгалтерии и подписывается руководителем бюджетной организации, главным бухгалтером, кассиром и лицом, получающим денежные средства. Печать в этом случае не является обязательной и используется только при наличии в организации.

Расходный кассовый ордер не должен содержать исправлений, иначе он признается недействительным. Если ошибка допущена, кассовый ордер необходимо сделать заново в правильном варианте.

Обязанность применения формы КО-2 определяется Указаниями Банка России № 3210-У от 11.03.2014. Для организаций государственного сектора такое требование закреплено Приказом Минфина от 30.03.2015 № 52н. Ведение бизнеса также подразумевает формирование кассового ордера для взаимного расчета подотчетного лица и кассира компании.

В соответствии с Постановлением от 18.08.1998 № 88 расходный кассовый ордер должен быть унифицированного вида — форма по ОКУД 0310002. Можно распечатать бланк расходно-кассового ордера и заполнить от руки, а можно использовать текстовый редактор.

Нельзя просто скачать бесплатно бланк расходно-кассового ордера 2019 года и заполнить его. Для этого должно быть законное основание. Для расходования наличных денег, за исключением заработной платы, и выдачи кассового ордера таким основанием может быть:

- приказ руководителя о выделении средств для нужд организации;

- заявление сотрудника о выдаче подотчет денежных средств;

- выдача наличных на командировочные расходы;

- выдача денег на материальную помощь сотруднику.

Расходный кассовый ордер станет основанием для выдачи наличности из кассы. Получив расходный кассовый ордер, кассир проверяет правильность заполнения (п. 6.1 Указания):

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя);

- соответствие сумм, написанных цифрами и прописью, а также соответствие подтверждающим документам.

Перед выдачей наличных денег кассир должен запросить у получателя документ, удостоверяющий личность. После сверки с ним он вписывает в соответствующие графы реквизиты паспорта или другого документа. Затем передает денежные средства получателю. Тот должен их пересчитать и расписаться в расходном кассовом ордере.

Кассовый ордер заполняют сотрудники бюджетной организации, имеющие отношение к выдаче денежных средств. В интернете есть сайты, которые предлагают заполнить онлайн расходный кассовый ордер, а затем скачать или распечатать его. Мы на примере разберем, как правильно заполнить его самостоятельно.

В строке «Организация» прописывается полное наименование организации, а графа «Структурное подразделение» — название подразделения, которое выдало РКО. Если такое структурное подразделение отсутствует, то в графе ставится прочерк.

ОКПО заполняется по данным, присвоенным органом статистики.

Номер документа указывается строго по порядку в течение календарного года.

В строке «Дата» указывается дата выдачи из кассы.

Эти строки расходного кассового ордера заполняются по утвержденному плану счетов учета.

В строке «Код целевого назначения» вносится код, который отображает цель использования выданных из кассы денежных средств. Если такие коды на предприятии не применяются, ставится прочерк.

Строка «Выдать» содержит фамилию, имя, отчество лица, которому выдаются эти деньги.

Строка «Основание» отображает содержание хозяйственной операции. К примеру, аванс на командировочные расходы, на нужды организации и т. п.

В строке «Сумма» прописывается сумма прописью.

В строке «Приложение» вписываются сведения, которые послужили основанием для выдачи денег из кассы.

Строка «Получил» заполняется собственноручно получателем. Он прописывает сумму прописью, ставит дату и подпись в получении. Ниже требуется указать данные документа, который предъявлен для удостоверения личности.

В последней строке кассир или другой ответственный работник ставит свою подпись и расшифровку.

РКО подписывает главный бухгалтер и руководитель организации.

Готовый образец заполнения расходного кассового ордера 2019 года выглядит так:

РКО не всегда оформляется для выдачи наличных денег. Регистр формируют и в иных случаях, например, при получении денежных средств по доверенности или выдаче заработной платы.

РКО по зарплате может быть выдан отдельно на каждого сотрудника или на группу лиц. Если в организации не много сотрудников, то регистр составляется на каждого по отдельности. Если же работников много, то формируется единый РКО. К регистру составляется перечень сотрудников с указанием сумм заработной платы к выдаче на каждого служащего.

Порядок оформления документа таков. По окончании срока действия расчетно-платежной или расчетной ведомости кассир ее проверяет, указывает суммы, подлежащие депонированию, ставит свою подпись и направляет в бухгалтерию. Бухгалтер также сверяет все данные и подписывает документ. Затем формируется РКО на общую сумму выданных денежных средств. Дата его составления — последний день выдачи зарплаты. В ведомости проставляются реквизиты регистра на расход — его номер и дата.

Если работник получает наличность по доверенности, это необходимо отобразить в регистре на расход. Бухгалтер не должен делать дубликатов, такие РКО формируются в одном экземпляре. В остальном первичный документ на расход по доверенности заполняется аналогичным образом, что и в общих случаях.

Регистрация и учет расходного кассового ордера ведется в журнале регистрации по форме КО-3, а также в кассовых книгах (КО-4). В журнал вписываются порядковые номера РКО. Это нужно сделать после того, как на них поставит подпись главный бухгалтер или директор. Журнал должен храниться в бухгалтерии предприятия либо у директора.

Журнал КО-3 (форма по ОКУД 0310003) представляет собой обложку, в которой заполняются регистрационные данные учреждения и вкладной лист. Во вкладном листе формируются две таблицы: в левой отражаются сведения по ПКО, в правой — по РКО.

Приходные и расходные КО хранятся в течение 5 лет по правилам, установленным руководителем организации.

РКО является первичным документом, а значит, требует корректного заполнения. Если регистр заполнен неправильно или не заполнен вообще, то на учреждение могут выписать штраф в размере 10 000 рублей (ст. 120 НК РФ). Основание — неправильный учет доходов и расходов налогоплательщика в течение одного налогового периода.

Если налогоплательщик не предоставляет в составе отчетности ИФНС подтверждающие затраты РКО, то инспектор вправе отказать в признании таких расходов для целей налогообложения.

Кассовые операции в Российской Федерации регламентируются Указанием ЦБ РФ от 11.03.14 № 3210-У . Порядок расчетов с подотчетными лицами изложен в пункте 6.3 Указания. Основанием для выдачи наличных денежных средств из кассы компании могут быть:

- распорядительный документ руководителя;

- заявление подотчетного лица, заверенное подписью руководителя.

Для выдачи наличных денег из кассы организации оформляется расходный кассовый ордер. С 1 января 2013 года, в связи с вступлением в силу Закона о Бухучете № 402-ФЗ, утвержденные формы Госкомстата РФ не являются обязательными к использованию. Но существуют исключения для документов, которые утверждены уполномоченными органами в соответствии с иными федеральными законами (Информация Минфина России № ПЗ-10/2012). Так, под исключение попадают формы кассовых документов, использование унифицированных форм которых прописано в Указании № 3210-У.

Форма РКО 0310002 утверждена Госкомстатом РФ в Постановлении от 18.08.98 № 88 и обязательна к применению для оформления расходных кассовых операций.

![]()

Рассмотрим на примере заполнение РКО в подотчет.

ООО «Компания» направляет в командировку менеджера Васечкина Петра Александровича. На основании Приказа № 110 от 11.09.17 о направлении в командировку сотруднику должны быть выданы деньги на командировочные расходы в размере 5000 руб.

РКО может быть заполнен от руки либо с использованием программно-технических средств:

- номер и дата документа;

- наименование организации и ее структурного подразделения;

- Ф.И.О. сотрудника, которому выдаются денежные средства;

- основание выдачи;

- сумма, подлежащая выдаче;

- документ, удостоверяющий личность получателя;

- счета бухгалтерского и аналитического учета.

При получении денежных средств сотрудник должен заполнить от руки полученную сумму, поставить подпись и дату получения.

При расчетах с подотчетными лицами нередки ситуации, когда подотчетник израсходовал больше денежных средств, чем получил изначально под отчет. Также возникают ситуации, когда сотрудник был вынужден израсходовать собственные денежные средства, не получив изначально аванс на командировочные расходы.

В такой ситуации после получения, проверки и утверждения руководителем авансового отчета сотрудника перерасход необходимо возместить. Сделать это можно также выдав подотчетному лицу денежные средства из кассы по расходному кассовому ордеру, указав в основании «возмещение перерасхода по авансовому отчету».

Срок возмещения перерасхода не установлен законодательно. Его целесообразно установить в локальном акте компании: приказе, распоряжении. Срок должен быть разумным и не ущемлять права работника.