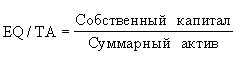

Характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ компании к дополнительным долговым источникам финансирования, особенности текущей производственной деятельности.

Рассчитывается по формуле:

Рекомендуемые значения: 0.5 — 0.8

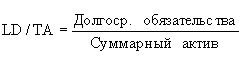

Еще один вариант представления структуры капитала компании. Демонстрирует, какая доля активов предприятия финансируется за счет займов.

Рассчитывается по формуле:

Рекомендуемые значения: 0.2 — 0.5

7. Долгосрочные обязательства к активам (Long-term debt to total assets)

Демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов.

Рассчитывается по формуле:

8. Суммарные обязательства к собственному капиталу (Total debt to equity)

Отношение кредитных и собственных источников финансирования. Также, как и TD/TA, является еще одной формой представления коэффициента финансовой независимости.

Рассчитывается по формуле:

Рекомендуемые значения: 0.25 — 1

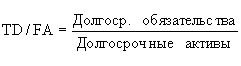

9. Долгосрочные обязательства к внеоборотным активам (Long-term debt to fixed assets)

Демонстрирует, какая доля основных средств финансируется за счет долгосрочных займов. Рассчитывается по формуле:

10. Коэффициент покрытия процентов (Times interest earned), раз

Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и демонстрирует: сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Этот показатель также позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов.

Рассчитывается по формуле:

Рекомендуемые значения: > 1

III. Profitability ratios — Коэффициенты рентабельности

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании.

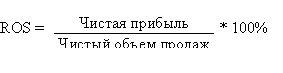

11. Коэффициент рентабельности продаж (Return on sales), %

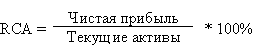

Демонстрирует долю чистой прибыли в объеме продаж предприятия.

Рассчитывается по формуле:

12. Коэффициент рентабельности собственного капитала (Return on shareholders’ equity), %

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

Рассчитывается по формуле:

13. Коэффициент рентабельности оборотных активов (Return on current assets), %

Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рассчитывается по формуле:

14. Коэффициент рентабельности внеоборотных активов (Return on fixed assets), %

Демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Рассчитывается по формуле:

15. Коэффициент рентабельности инвестиций (Return on investment), %

Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Рассчитывается по формуле:

IV. Activity ratios — Коэффициенты деловой активности

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства.

16. Коэффициент оборачиваемости рабочего капитала (Net working capital turnover), раз

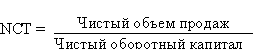

Показывает насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж. Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал.

Рассчитывается по формуле:

17. Коэффициент оборачиваемости основных средств (Fixed assets turnover), раз

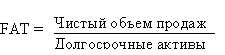

Фондоотдача. Этот коэффициент характеризует эффективность использования предприятием имеющихся в распоряжении основных средств. Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений. Однако, значения данного коэффициента сильно отличаются друг от друга в различных отраслях. Также значение данного коэффициента сильно зависит от способов начисления амортизации и практики оценки стоимости активов. Таким образом может сложиться ситуация, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные основные средства.

Рассчитывается по формуле:

Данная группа показателей характеризует платежеспособность предприятия и его общую финансовую устойчивость. Платежеспособность предприятия — это прежде всего способность предприятия отвечать по долгосрочным обязательствам без ликвидации долгосрочных активов. Платежеспособные компании обычно наилучшим образом защищены от банкротства.

Суммарные обязательства к активам (TD/TA) — данный показатель демонстрирует, какая доля активов финансируется за счет заемных средств, независимо от источника.

Рассчитывается по формуле:

TD/TA = (Долгосрочные обязательства + текущие обязательства) / Суммарный актив.

Рекомендуемые значения: 0,2 — 0,5

При расчете показателя используются средние значения переменных за период

Долгосрочные обязательства к активам (LTD/TA) — показатель демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов.

Рассчитывается по формуле:

LTD/TA = Долгосрочные обязательства / Суммарные активы

При расчете показателя используются средние значения переменных за период

Долгосрочные обязательства к внеоборотным активам (LTD/FA) — демонстрирует, какая доля основных средств финансируется за счет долгосрочных займов. Иногда рассчитывают аналогичный по смыслу обратный коэффициент, показывающий долю собственного капитала в финансировании основных средств.

Рассчитывается по формуле:

LTD/FA = Долгосрочные обязательства / Внеоборотные активы

При расчете показателя используются средние значения переменных за период.

Коэффициент финансовой независимости (TD/EQ) — характеризует независимость фирмы от внешних займов. Чем выше значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Высокое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ компании к дополнительным долговым источникам финансирования.

Рассчитывается по формуле:

TD/EQ = Суммарные обязательства /Суммарный акционерный капитал.

Рекомендуемые значения: 0,5 — 0,8

При расчете показателя используются средние значения переменных за период.

Коэффициент покрытия процентов или коэффициент защищенности долга. (TIE) — другим измерителем финансовой независимости служит уровень покрытия процента прибылью до уплаты процентов и налогов плюс амортизация. Показывает сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам.

Рассчитывается по формуле:

TIE = Прибыль до выплаты процентов и налогов + Амортизация /Проценты по кредитам.

Рекомендуемые значения: от 6 до 8 в зависимости от отрасли. Коэффициент покрытия процента показывает, каково расстояние между барьером и тем, кто его преодолевает. Однако, такие общие измерители всегда раскрывают только часть картины. Имеет смысл включить сюда и другие фиксированные платежи, такие как регулярные выплаты по существующим займам и платежи по лизингу. Тогда формула будет иметь вид:

CF(O)/TL = (Прибыль до выплаты процентов и налогов + Амортизация) / (Проценты по кредитам + Выплаты по займам).

Рекомендуемые значения: от 4, в зависимости от отрасли.

Расчет производится для различных периодов времени, при этом используются суммарные величины за период. Данный коэффициент используется банками для определения «Расчетного периода возврата заемных средств». В этом случае формула принимает вид: 1/(CF(O)/TL)

В процессе расчета используются средние значения переменных за расчетный период.

2. Long-term debt to total assets — Долгосрочные обязательства к активам, в %

Демонстрирует какая доля активов предприятия финансируется за счет долгосрочных займов.

В процессе расчета используются средние значения переменных за расчетный период.

3. Long-term debt to fixed assets — Долгосрочные обязательства к внеоборотным активам, в %

Демонстрирует: какая доля основных средств финансируется за счет долгосрочных займов.

В процессе расчета используются средние значения переменных за расчетный период.

4. Total debt to equity — Коэффициент финансовой независимости, в %

Характеризует зависимость фирмы от внешних займов. Чем выше значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности.Высокое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ компании к дополнительным долговым источникам финансирования.

В процессе расчета используются средние значения переменных за расчетный период.

studopedia.org — Студопедия.Орг — 2014-2019 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.001 с) .