2019 год для отечественных микрофинансовых организаций (МФО), а также их клиентов можно назвать одним из наиболее значимых. В 2018 году было принято ряд поправок в законодательные нормы, регулирующие данную сферу. Они планомерно вступают в силу в 2019 году. Касаются долговых обязательств, срок которых не превышает одного года. То есть применяются к так называемым займам до зарплаты, а также микрозаймам с большими суммами на длительный срок, оформляемым в Российских МФО. Изменений много. Поэтому их стоит рассматривать поэтапно.

Максимально возможная переплата по микрозайму регулировалась и до рассматриваемых изменений. Она была прописана в профильном для МФО Федеральном законе — № 151-ФЗ. Теперь же все ограничения по долговому обязательству оттуда исключены. Они перенесены в другой Федеральный закон — № 353-ФЗ. Он как раз и отвечает за потребительское кредитование. В том числе и займы. Это немаловажный факт. Ведь юристам, например, при защите интересов заемщиков МФО проще выстраивать позицию.

Все изменения можно разделить на следующие пункты:

— ограничение процентной ставки;

— предельный максимальный долг;

— выделенный продукт ЦБ РФ;

— определение лиц, имеющих право на выдачу микрозаймов;

— ограничения по уступке права требования.

Практически все компании предельное значение процентной ставки называют самым значимым изменением в микрофинансировании. Именно оно повлияет на рентабельность бизнеса. Хотя, для потребителей более важны сами параметры. Поэтому именно их и стоит знать.

С 28 января 2019 года МФО не может устанавливать более 1,5% в день по своим продуктам. Причем и это ограничение должно соответствовать регулируемым ЦБ РФ предельным значением полной стоимости (ПСЗ), которые рассчитываются от среднерыночных параметров, используемых МФО.

С 1 июля 2019 года эта норма еще больше ужесточается. Договора микрозайма не могут предусматривать переплату больше, чем 1% в день. Это ужесточение непосредственно по процентной ставке становится окончательным. Естественно, если рассматривать именно новый закон о микрозаймах, вступающий в силу в 2019 и принятый в 2018 году.

Данный параметр предусматривает наибольшее возможное начисление переплаты в денежном эквиваленте относительно изначально взятой в долг суммы. Здесь используется три этапа ужесточения нормы.

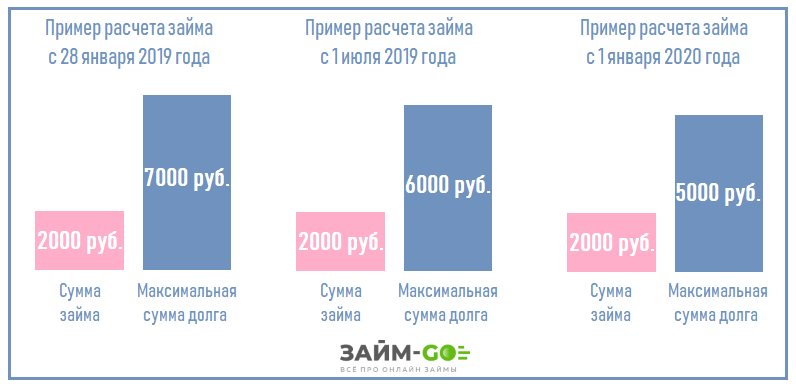

1. С 28 января 2019 года МФО не вправе требовать более двух с половиной объемов изначально взятой в долг суммы в виде процентов. Например, при получении 6000 в долг с клиента невозможно взыскать более 21000 рублей. Из них: 6000 – основной заем; 15000 – максимальная двух с половиной кратная переплата.

2. С 1 июля 209 года кратность сокращается до 2. Соответственно, при том же долге, который использован в примере, вернуть более 18000 рублей компания не сможет.

3. С 1 января 2020 года нома ужесточается до полуторакратного коэффициента. То есть, опираясь на пример в персом пункте, долг не сможет превысить 15000 рублей.

Здесь же стоит отметить два важных нюанса. Во-первых, рассматриваемое ограничение применяется параллельно с ранее упомянутым – по ежедневной процентной ставке. Во-вторых, оно распространяется на все переплаты. То есть включает не только комиссию за пользование деньгами, но и неустойку. То есть, оформив тех же 6000 рублей 15 августа 2019 года, и не вернув ни копейки даже через полтора года, МФО не сможет потребовать более 18000 рублей.

Регулятор выделил отдельный микрозайм, который не подчиняется вышеуказанным ограничениям. Он располагает собственными лимитами. К таковым продуктам будут относиться предложения, соответствующие сразу четырем требованиям:

— сумма обязательства не превышает 10000 рублей;

— период действия договора не более 15 суток;

— отсутствие права на продление действия соглашения;

— невозможность изменения срока и суммы микрозайма.

Такой продукт внедряется с самого первого дня применения нового закона о займах в 2019 году. То есть с 28 января. Ограничений по подобным долговым обязательствам два.

1. Максимальная общая переплата. Она не может превышать 30% от изначально взятой в долг суммы. Например, если взять наибольшую предусмотренную по продукту – 10000, то переплатить придется не более 3000 рублей.

2. Наибольшая ежедневная комиссия за пользование деньгами. Так же рассчитывается по 30% от изначально взятой в долг суммы, деленной на максимальное количество дней – 15. То есть за сутки МФО сможет начислять не более 200 рублей в виде процентов за пользование заемными средствами.

Важным нюансом рассматриваемого продукта является отсутствие факта применения ограничений к пеням и штрафам. Они в денежном эквиваленте могут начисляться без какого-либо лимита. Единственное предельное значение по неустойке – не более 0,1% в день от суммы просроченного долга.

Указание микрофинансирования в качестве основного вида деятельности при регистрации юридического лица – обязательное требование для ведения рассматриваемого бизнеса. То есть компания обязательно должна быть внесена в профильный реестр ЦБ РФ. Это немаловажное новшество, которое начинает действовать с 28 января 2019 года. Ее значимость заключается в ограждении граждан от так называемых черных кредиторов, которые ведут бизнес вне законодательных норм.

Если договор заключен с компанией, которая не внесена в реестр регулятора, то такой кредитор не сможет в судебном порядке истребовать возврата долга. Раньше они могли опираться на Гражданский кодекс РФ. Теперь же это выполнить им не удастся. Соответственно, россияне ограждены от начисления заоблачных процентов и переплаты, которые непозволительны с точки зрения нового закона.

Более привычное название для рядовых граждан – продажа микрозайма. Если раньше МФО имели право передать долг любому третьему лицу, в том числе и физическому, то теперь, с 28 января 2019 года, такой круг ограничен. Он включает всего два варианта покупателя долга:

— коллекторское агентство;

— МФО.

Естественно, в обоих случаях компания должна состоять в профильном государственном реестре. Для профессиональных взыскателей его ведет Федеральная служба судебных приставов (ФССП). По МФО – естественно, регулятор микрофинансового рынка – Центробанк. Такой шаг сделан для защиты интересов заемщиков. По схожему принципу, как и при выдаче денег в долг. Чтобы после возникновения просрочки не был передан микрозайм черным коллекторам или тем же кредиторам с сомнительной репутацией, которые не соблюдают законодательные нормы, а порой и вовсе преступают Уголовный кодекс.

Все описанные ранее изменения в микрофинансировании не имеют обратной силы. То есть не распространяются на ранее заключенные договора. Также, если рассматривать внедряемые поэтапно ограничения, применимы к соглашениям, подписанным в период их действия. Например, условие о максимально возможном полуторакратном объеме процентов относительно изначально взятой суммы не распространяются на заем, который был получен 15 апреля 2019 года.

Это важно учитывать, так как многие клиенты, представляя себе противоположную картину, считают, что МФО их права нарушает. Например, требуя больший объем долга. В то же время сама компания может соблюдать все нормы закона. Поэтому важно понимать, что новшества защищают права заемщиков по тем соглашениям, которые были подписаны после вступления в силу изменений.

Новые правила для МФО будут внедряться поэтапно. Первый этап уже вступил в силу 28 января, следующие ограничения вводятся с июля 2019 года и с января 2020. Поэтому новые правила рекомендуют рассматривать поочередно, то есть по датам вступления в силу.

В первую очередь, законом отдельно выделяется микрозайм без обеспечения до 10 000 руб. , выдаваемый на 15 суток без пролонгации. Совокупный размер переплаты по нему не может превышать 30% от суммы займа. Следовательно, максимальная сумма процентов за день не может быть более 200 руб., а объем процентов — не более 3000 руб.

Допускается начисление неустойки за просрочку — 0,1% в день от суммы непогашенного долга. Ограничена максимальная ставка за день пользования микрозаймом до 1,5% в сутки. При этом норму ст. 6 ФЗ № 353 никто не отменял.

Для займов на период до 1 года установлен максимальный лимит. Общая задолженность может увеличиться до 2,5 раза от суммы, полученной взаймы. В лимит 2,5 раза входят проценты, комиссии, дополнительные платежи и пени.

Если на период оформления договора с заемщиком, МФО не была лицензирована, то она не имеет право требовать возврата займа, даже в судебном порядке . То есть обратиться в суд могут только законные организации.

Например, клиент просрочил заем в 12 000 руб. МФО сможет истребовать не более 24 000 руб., независимо от ставки и периода кредитования.

Например, заемщик оформил кредит в размере 20 000 руб. МФО начислила проценты за пользование деньгами — 5000 руб., комиссию — 1000 руб. и после просрочки платежа штраф — 2000 руб. Компания требует с должника 28 000 руб. Это законно, так как максимальный лимит по переплате — 30 000 руб. (20 000×1,5 = 30 000 руб.).

Выдача микрозаймов и кредитов подпадает под разные законодательные регуляторы. Основное различие — это размер процентов. По кредитам ограничение ставки — это 50% годовы х. Максимальная ставка устанавливается Центробанком РФ. В процессе расчетов ЦБ РФ учитывает ряд показателей. Ставка ЦБ публикуется ежедневно.

Согласно новому законодательству, размер максимальных начислений (штрафов, пеней) будет привязан к сумме займа. В течение второго этапа перехода с 1 января 2019 года он составит 200% от суммы кредита, с 1 июля — 100%.

- Например, если клиент получил в МФО 15 000 руб. и не вернул в срок, то с 1 января кредитор имеет право начислить ему максимальный штраф — 30 000 руб. Всего он должен будет выплатить 45 000 руб.

- После 1 июля 2019 размер платежа не сможет быть более 15 000 руб., максимальная сумма к возврату составит только 30 000 руб.

МФО не смогут взыскивать с должника залоговое имущество через суд. Максимальный размер штрафных санкций будет ограничен 100% от суммы долга. В результате общий долг оказывается небольшим, и необходимость в наложении взыскания на недвижимость отпадает.

Нововведения существенно облегчат жизнь заемщиков. Теперь они могут спокойно брать займы с уверенностью, что ставка не повысится до 1000% в год, а общая сумма долга не выйдет за разумные пределы. Закон № 554 можно найти на официальных сайтах справочно-правых систем.

С 2019 года в силу вступят поправки в закон о микрозаймах, которые, как считают специалисты серьезно изменят рынок. В этой статье расскажем, об изменениях последующих за изменением закона и их влиянии на жизнь заемщиков.

Разговоры о необходимости изменений в законодательстве и защите прав потребителей на рынке микрокредитования шла с начала прошлого года. В конце 2018 года законопроект был рассмотрен и принят Госдумой и подписан президентом. Первый пакет поправок в закон о микрозаймах начнет действовать с конца января 2019 года.

- Снижение максимально начисляемых процентов.

- Уменьшение максимальной суммы долга.

- Борьбы с нелегальными кредиторами.

Это три основных изменения в законе влекущие за собой очевидную выгоду для заемщиков. Давайте остановимся на них подробнее.

С конца января законодатели ограничат размер процентов по займу на отметке, не превышающей 1,5% в день, а с июля эта цифра снизится до 1% в день.

Инструменты регулирующие процентную ставку уже существуют, действуют они следующим образом. Изучая предложения МФО, ЦБ рассчитывает средний размер полной стоимости займа. Участники рынка должны подстраиваться под этот показатель и регулировать ставки таким образом, чтобы полная стоимость займа не превышала более чем на 30% расчетное значение регулятора.

Стоит отметить, что перемены затронули не только процентную ставку, но и общую сумму долга.

С конца января все микрофинансовые организации выдающие займы на срок до 12 месяцев, вынуждены будут следовать правилу 2,5 сумм. С июля 2019 года, это значение снизится до 2 сумм, а с 2020 года до 1,5 сумм.

Рассмотрим эти значения на примере

Поправки в новый закон о микрозаймах нанесут серьезный удар по нелегальным участникам рынка.

Такая мера призвана свернуть деятельность серых компаний, либо заставить их работать легально.

Сейчас, микрофинансовые организации выдают онлайн займы не требуя справок, залогов, поручителей и присутствия клиента. Выдача заемных средств в таких условиях сопряжена с большими рисками для кредиторов, которые минимизируют риски невозврата высокой процентной ставкой.

По-прежнему, получить займ в МФО будет проще, чем в банке, но не так как раньше.

На рынке появится займ со специальными условиями. Это будет микрокредит суммой до 10000 рублей, сроком до 15 дней. Отличительной особенностью такой ссуды, является максимальный размер переплаты, который составит 3000 рублей, если в долг взяты 10000 руб. Если взята меньшая сумма, то размер переплаты не может превышать 30% от суммы займа.

Продлить срок пользования деньгами при таком виде займа нельзя будет увеличить.

Если не учитывать вероятное ужесточение требований к заемщикам при получении заемных средств, ситуация складывается в пользу добросовестных клиентов. На лицо существенная экономия, благодаря снижению процентной ставки.

В случае ухудшения финансовой ситуации человека, и невозможности вовремя исполнить свои обязательства перед кредитором, ему не надо будет переживать за многоразовое увеличение суммы долга.