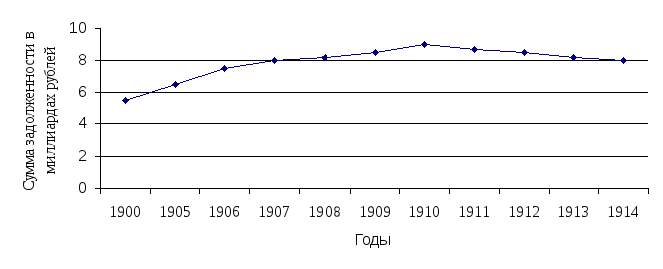

Кредитная история России началась в 1769 г., когда Екатерина II сделала первый заем в Голландии. За последующие два с половиной столетия Российская империя заняла на рынке примерно 15 млрд. руб. Большая часть этих средств накануне революции была погашена. К этому моменту старейшими займами в составе русского государственного долга оставались шестипроцентные займы тысяча девятьсот семнадцатого – восемнадцатого годов. Их нарицательный капитал составлял 93 миллиона рублей, а непогашенная часть к 1 января 1913 года равнялась 38 миллионам рублей. На графике отражена динамика государственного долга Российской империи в начале XX века. Сумма задолженности возросла в период русско-японской войны и революции, а затем стабилизировалась.

На протяжении всего девятнадцатого и в начале двадцатого века расходы государства превышали его доходы. Во второй половине девятнадцатого века правительство активно финансировало строительство железных дорог, а также выкупало в казну частные линии.

Стремясь сгладить влияние экстраординарных расходов на структуру бюджета, оно разделяло бюджет на обыкновенный и чрезвычайный. Первый пополнялся из традиционных источников доходов (налоги, акцизы и пр.), доходную часть второго на 90% составляли средства полученные от внутренних и внешних займов. Именно заемные средства шли на финансирование строительства железных дорог, ведение войн и борьбу со стихийными бедствиями. При благоприятном положении часть чрезвычайного бюджета шла на покрытие расходов по долгосрочной оплате государственных займов. Платежи по займам (проценты и погашение) осуществлялись за счет обыкновенного бюджета.

Выпуск новых займов был в непосредственной компетенции царя и министерства финансов. Однако после созыва Государственной Думы она получила право утверждать каждый конкретный заем. Время и условия займа по-прежнему определялись по решению правительства.

По большей части государственных долгов выплачивалось 4% годовых. Сумма всех бумаг с такой доходностью составляла более 2,8 миллиардов золотых рублей — около 2/3 всего рынка.

Все ценности, размещаемые в то время на рынке, разделялись на 3 категории:

Срок обращения краткосрочных обязательств ограничивался законом и колебался от 3 месяцев до 1 года. Купюры выпуска не должны были превышать 500 рублей. Право эмиссии по краткосрочным обязательствам предоставлялось лично министру финансов с условием, что общая сумма обязательств в каждый момент не превысит 50 миллионов рублей. В 1905 году права министра были расширены до 200 миллионов рублей с правом выпуска краткосрочных обязательств, в том числе и на иностранных рынках. Государственное казначейство и частные лица имели право учитывать эти обязательства в Государственном банке, проценты считались в виде дисконта.

Основу государственного долга составляли долгосрочные и бессрочные займы. Долгосрочные займы могли заключаться на достаточно длительные сроки — от пятидесяти до восьмидесяти лет. Практиковался выпуск бессрочных обязательств, когда государство обязывалось выплачивать только договорный процент — для держателя заем становился рентой. Правительство оставляло за собой право принудительной скупки данного инструмента по номинальной стоимости. В этом случае заем погашался тиражами. Иногда государство скупало облигации на бирже.

Также существовало формальное определение внутренних и внешних займов. Первые ориентировались на иностранного покупателя и обращение за границей. Вторые были рассчитаны на российский рынок. Данное деление не имело никакого экономического значения, так как никаких ограничений на покупку иностранных выпусков для российских подданных и внутренних — для иностранцев не существовало.

В 1906 году в Основном законе имелась статья 114, которая гласила:

“При обсуждении государственной росписи не подлежат исключению или сокращению назначения на платежи по государственным долгам и по другим принятым на себя Российским Государством обязательствам”. Законодатели заранее пресекали соблазн нарушить одно из основных правил рынка — платить вовремя и полностью.

Российское правительство в результате длительных и кровопролитных усилий сумело создать репутацию надежного заемщика, который действует на рынке аккуратно, не злоупотребляя своим государственным статусом.

Заимствование финансовых ресурсов использовалось с разными целями, и далеко не всегда с целью для реализация какого-либо конкретного проекта. Интересы финансовой стабильности, пусть даже в краткосрочном периоде, имели первостепенное значение. Это позволяло следовать выработанной экономической политике, не меняя ее курса.

Отказавшись платить долги своим и иностранным гражданам, правительство Советской России заложило основу новой финансовой культуры. В результате облигации, выдаваемые как часть заработной платы, оказались просто бумажками.

Поскольку точных дат и условий первого в мире кредитования точно сказать никто не может, мы обратим внимание на первые задокументированные банки, которые начали оказывать услуги.

Когда появился первый банк, у многих исследователей и до сих пор ведутся споры, потому что одни говорят про их существование еще до нашей эры, а вот другие утверждают о то, что они были созданы в Италии в 14-15 веке.

Также есть мнение, что первым официально зарегистрированным банком является Английский государственный Банк, который был создан в конце 17 века. Население впервые могли брать кредиты под проценты на свои нужды под проценты.

Подобные до современных банковских схем проводились трапезитами еще в Древней Греции. Они брали на хранение ценные материалы (деньги, драгоценные камни, бумаги и подобные), а взамен выдавали некий процент от своей прибыли.

Эти деньги они потом выдавали под большие проценты другим людям, но за это требовали выдать им что-то равноценное в качестве залога. Единственным конкурентом у них мог быть только древнегреческий храм, который помогал бедным и мог выдать деньги в долг обычным людям.

Для вкладчиков очень заманчива была неприкосновенность и охрана сокровищницы, поэтому многие пользовались их услугами для хранения собственных сбережений. Но пользовались ли этим жрецы храма, до сих пор никому неизвестно.

Он официально зарегистрирован как первый государственный банк и проработал до конца 19 века.

Состоятельные граждане переживали за сохранность своих сбережений, поэтому отдавали их на хранение в банки. Надежная охрана хранилища позволила банкам завоевать репутацию, а вместе с этим и развить систему кредитования за счет денежных средств своих вкладчиков.

Так и выполнялся оборот денежных средств, с которых банк получал немалые проценты прибыли.

Чтобы адекватно оценивать кредитную способность клиента, банкам нужно было создать некий учет, в котором бы велась вся история взятых кредитов. Таким образом было создано первое бюро кредитных историй в Америке в начале двадцатого века.

Благодаря нему можно было получить доступ к кредитной истории клиента и посмотреть, насколько выгодно с ним сотрудничать. Первыми, кто это испробовал это на себе, стали Нью-йоркские торговцы, которые начали продавать свои товары и услуги в кредит потребителям.

Такая система оказалась успешной и подобных бюро открылось более двух с половиной тысяч уже до средины 20 столетия. Единственный минус был в том, что все архивы были бумажные. Но в конце 70-х их успешно начали переносить в электронный формат, создавая огромные базы данных.

На самом деле законодательная база для обеспечения кредитных операций готовилась очень длительное время. Давайте разбираться, в каком году появились кредиты в России.

На протяжении 2002 и 2003 годов, депутатами было предложено рассмотреть три подобных законопроекта, которые были направлены на создание независимого бюро кредитных историй.

Тем временем вносились правки и для создания проекта было привлечено много специалистов в финансовой сфере: представители Минфина России, МАП России, Банка России, банковских ассоциаций и множества других.

Банковская система начала процветать и совершенствоваться, ведь благодаря бюро можно было узнать, брал ли гражданин кредиты в других кредитных организациях и как он их возвращал.

Вся схема кредитования не изменилась еще с древних времен, ведь банк использует денежные средства своих вкладчиков для выдачи кредитов заемщикам, при этом зарабатывая на разнице процентных ставок, которые он устанавливает.

Чтобы количество кредитов не превышало максимально допустимое, Центральный банк может его регулировать и устанавливать некоторые дополнительные ограничения на выдачу.

1. Назовите цели, на которые расходовались средства, полученные за счет внешних заимствований, в дореволюционной России?

2. Почему после распада СССР в конце 1991 г.

3. На какие составляющие можно условно разделить внешний долг РФ?

4. Почему Правительство РФ приняло распоряжение о досрочном возврате средств, заимствованных у МВФ, в конце января 2005 г.?

5. Когда Россия стала членом Парижского клуба и каковы причины ее приема в Клуб?

6. Каковы последствия досрочного погашения долга перед Парижским клубом в августе 2006 г.?

7. Перечислите и охарактеризуйте основные способы регулирования долга, к которым вынуждено прибегать правительство в условиях значительного роста государственной задолженности и бюджетного дефицита.

8. Каковы границы опасности и повышенной опасности превышения суммы внешнего долга по сравнению с экспортом страны?

9. В чем заключается особенность ситуации, складывающейся в России, относительно ее внешнего долга и в чем, на ваш взгляд, причины такого положения?