Самыми распространенными инструментами краткосрочного финансирования являются краткосрочные банковские кредиты.

Банковские кредиты подразделяются на две категории — обеспеченные кредиты и необеспеченные.

Предприятия, которые имеют высокую кредитоспособность, могут получить в банках краткосрочные кредиты без предоставления залога. Такая форма кредитования оформляется путем составления кредитного договора, в котором указываются сумма займа, величина процента и дата погашения.

Иногда при оформлении необеспеченного кредита в условия кредитного соглашения включаются положения, которые ограничивают деятельность заемщика. Целью этих положений является защита кредитора от каких-либо действий заемщика, которые могут отрицательно повлиять на его финансовое положение. При наступлении срока погашения банковского кредита заемщик может обратиться в банк с просьбой о возобновлении кредита. Если финансовое положение заемщика хорошее, то возобновление кредита возможно.

Кроме краткосрочных кредитов, предприятие может использовать в качестве финансирования оборотного капитала кредитную линию — договоренность между компанией и банком, когда банк обещает, но не обязуется, выделить предприятию определенную максимальную сумму необеспеченного кредита в течение установленного срока (обычно один год). Таким образом, банковская кредитная линия позволяет предприятию быть уверенным в том, что его краткосрочные потребности в денежных средствах будут удовлетворены с помощью банка.

На основе последних финансовых отчетов предприятия и прогнозов движения денежных средств на период предоставления ссуд банки рассматривают запросы о предоставлении кредитных линий. Если банк соглашается, то предприятие может брать взаймы суммы, в совокупности не превышающие размер кредитной линии, с использованием простых векселей со сроком погашения от 30 до 90 дней.

По истечении срока кредитные линии возобновляются, но большинство банков требуют, чтобы в течение определенного периода — от одного до двух месяцев – предприятие покрывало свои краткосрочные потребности из других источников, но не из кредитной линии. В течение этого периода долг банку должен быть нулевым. Такое требование связано с тем, что банк хочет убедиться в том, что заемщик не зависит целиком от финансирования за счет кредитной линии, а также в том, что выделенная ссуда действительно носит сезонный характер и не представляет собой части долгосрочного финансирования предприятия. Иначе получается, что банк обеспечивает предприятию долгосрочное финансирование при краткосрочных процентных ставках.

В период действия данного соглашения банк обязан предоставить ссуду по требованию заемщика в любой момент при условии, что общая сумма выданных ему кредитов не превышает максимальный размер.

Цена револьверного кредита включает в себя процент по займу плюс комиссионные за обязательство банка предоставить кредит.

Комиссионные за обязательство предоставить кредит представляют собой определенный процент, применяемый к невыбранной части револьверного кредита.

Если револьверный кредит предоставляется на срок выше одного года, то процентные ставки по нему будут выше, потому что такой кредит является уже не краткосрочным, а среднесрочным финансированием, а чем дольше срок возврата ссуды, тем больше риск и выше ее цена. Кредит предоставляется на платной основе.

Если кредитоспособность предприятия вызывает сомнения, то при предоставлении кредита банки требуют определенного материального обеспечения в виде залога. К примеру, банк может предоставить предприятию необеспеченную кредитную линию на определенную сумму, но если предприятию понадобится больше денежных средств, то банк может предоставить дополнительную ссуду под залог активов заемщика. При этом необходимо учесть, что банки больше заинтересованы в том, чтобы заемщик имел возможность погасить основную сумму долга и выплатить причитающиеся проценты, а не в том, чтобы заниматься изъятием и реализацией залога в случае дефолта заемщика.

Банк откажет предприятию в кредите, скорее всего в том случае, если предполагаемые денежные потоки заемщика недостаточны для того, чтобы обеспечить надлежащее обслуживание долга. Выдача ссуды под залог может быть связана со многими затратами на администрирование залога напрямую банком или его доверенным липом.

Обычно за эти затраты отвечает заемщик в виде более высокой процентной ставки или комиссионных за услуги. Поэтому для многих предприятий банковские кредиты, которые обеспечены залогом, могут оказаться дорогими.

Поэтому перед тем, как взять кредит под залог имущества, руководитель предприятия должен думать о том, насколько это повысит риск предприятия перед прочими кредиторами и как это повлияет на дальнейшие деловые взаимоотношения.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотном капитале.

— обоснованно снизить величину запасов;

— улучшить систему расчетов с поставщиками и подрядчиками;

— уменьшить величину неликвидных активов;

— использовать товарное кредитование по поставкам оптовых баз продуктов под реализацию в целях роста объемов реализации.

Расчет плановой потребности в кредитных ресурсах на 2015 год

Для расчета потребности в заемных средствах необходимо составить отчет о движении денежных средств (табл.9).

Таблица 9 — Отчет о движении денежных средств

Показатели

Сумма, руб.

1. Поступление денежных средств

— собственные средства предприятия1)

3 000 000

— чистая выручка2)

14123860

ИТОГО поступлений

17123860

2. Расход денежных средств

— покупка основных средств3)

2574000

— формирование оборотных средств4)

978340

— затраты на производство продукции5)

11320538

— управленческие расходы6)

2461557

— аренда7)

230400

ИТОГО расходов

17564835

3. Сальдо поступлений и расходов денежных средств8)

-440975

1) собственные средства предприятия величина заданная для всех вариантов.

2) Для расчета чистой выручки необходимо рассчитать объем реализованной продукции в шт. (VРП) по формуле:

РП = N — ЗГП,РП= 4080 — 165 = 3915шт.

где N — количество продукции, изготовленной за год (исходные данные);

ЗГП — запасы готовой продукции, шт., исходя из нормы запаса 15 дней.

А затем в рублях:

РП = 3915× 4257 = 16666155 руб.

Чистая выручка (ЧВ) определяется путем вычета из реализованной продукции налога на добавленную стоимость (НДС=18%). НДС в рублях определяется по формуле:

. НДС = (16666155 × 18): 118 = 2542295 руб.

ЧВ = 16666155 — 2542295 = 14123860 руб.

3) покупка основных средств — это стоимость основных производственных фондов предприятия (табл.2)

4) оборотные средства — табл.8;

) затраты на производство продукции (полная себестоимость) — табл.6;

) управленческие расходы — ФЗП руководителей, специалистов и служащих с ЕСН (табл.5)

) стоимость аренды рассчитана в пункте 2.

) сальдо поступлений и расходов денежных средств определяется как разница между поступлениями денежных средств и их расходами.

Если сальдо поступления и расходования денежных средств имеет отрицательное значение, то это и есть потребность в заемных средствах.

Определение цен на продукцию с учетом разных факторов

Актуальность темы. Современный этап развития экономики характеризуется, прежде всего, нестабильностью внешней и внутренней среды функционирования экономического объекта. Практи .

Экономическая оценка цеха по производству вафельных изделий, производительностью 2 тсутки

Экономика — это совокупность отношений между людьми в сфере производства, распределения и потребления продуктов труда, соответствующая данной ступени развития общества. Экон .

Исследование и совершенствование хозяйственной деятельности ООО Иж-Мото

В период перехода к рыночной экономике большинство российских предприятий, как крупных, так и малых, оказалось в тяжелом финансовом положении. Многие финансовые затруднения, во .

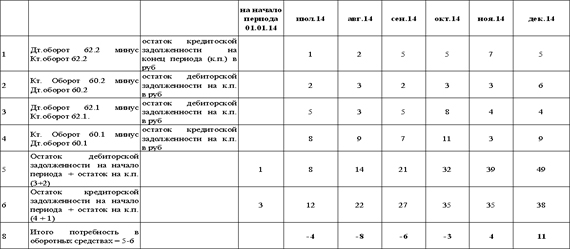

Все чаще у банков возникает вопрос – как определить потребность в оборотных средствах заемщика? Математические формулы не всегда работают, в учебниках ничего об этом не сказано, опыта не у всех достаточно. Попробуем рассмотреть в данной статьи методы определения потребности в оборотных средствах.

Перед расчетом лимита кредитования необходимо определить длительность ТПЦ. Например, срок доставки сырья 15 дней ( оплата 100% аванс), производство товара 30 дней, срок доставки до покупателя 10 дней (оплата с отсрочкой платежа в течение 30 дней). Как мы видим из примера, ТПЦ составит 15+30+30 = 75 дней. Увеличим данный срок до 100 дней на риск непредвиденной ситуации.

Из вышеуказанного расчета мы можем сделать вывод, что срок транша (срок оборачиваемости) составит не более 100 дней.

Далее переходим к расчету лимита кредитования.

Классический подход расчета потребности в оборотных средствах (Далее – ПОС) заключается в расчете суммы кредита из данных бухгалтерской отчетности на последнюю отчетную дату:

ПОС = Дебиторская задолженность + Запасы – Кредиторская задолженность.

Если ПОС получиться положительный – потребности нет. Если отрицательный – то есть, на сумму которая получилась при расчете.

Например, ДЗ — 100 м.р., Запасы — 15 м.р. , КЗ – 170 м.р. ПОС = 100+15-170 = — 55 м.р. Таким образом, лимит кредитования получается 55 м.р.

Необходимо проводить расчет за последние 12 месяцев на основании оборотно- сальдовых ведомостей, чтобы расчеты были корректные. Можно взять среднее значение.

Такой подход для расчета ПОС не подходит для компаний, занимающихся строительством, разными видами деятельности и предоставлением услуг.

При рефинансировании кредита на пополнение оборотных средств, повторно лимит не рассчитывается. В данном случае необходимо проанализировать на какие цели был потрачен кредит, выданный ранее.

Например, мы видим, что в июне 2014 года компании был предоставлен кредит 150 м.р. на оборотные средства. При этом, выручка за 1-е полугодие составила 600 м.р. ТПЦ – 30 дней. Расчеты с поставщиками – 100% предоплата, с покупателями – 70% предоплата, 30% по факту в течение 12 дней. На первый взгляд, потребности в оборотных средствах уже особо не наблюдается. Даже если взять среднемесячную выручку (600/6 = 100) и умножить ее на долю оплаты с отсрочкой платежа (30%), получается максимальная потребность 30 м.р. в мес. Кроме того, выданный кредит в размере 150 м.р., должен был увеличить среднемесячную выручку на 150 м.р. при ТПЦ в 30 дней, дополнительная выручка за второе полугодие должна составить около 150 м.р. * 6 = 900 м.р. По данным бухгалтерского баланса мы видим что годовая выручка составила всего-лишь 1300 м.р., должна быть больше на 900 м.р. Вопрос – на какие цели был использован предоставленный ранее кредит.

Данная ситуация могла возникнуть, если компания использовала кредит не по назначению, ответ мы можем найти анализируя следующие статьи баланса:

Второй вопрос, который должен задать банк – в связи с чем компания просит рефинансирование. Если дело в снижение процентной ставки, более менее понятно. Но если компания просит увеличить срок кредитования да еще и под ставку выше, картина на лицо – заемщик не справляется с долговой нагрузкой.

Категорически нельзя проводить какой-либо расчет ПОС с помощью формул при увеличение оборотных средств. В данном случае имеется ввиду, что компания обратилась в банк не за пополнение оборотных средств, а за кредитом на увеличение оборотных средств. Это большая разница.

Например, компания заключила крупный контракт на 300 м.р. По условиям данного договора, она должна за свой счет выполнить работы в течение 6 мес и только после этого будет оплата. В данном случае очевидно, что возникает потребность в 300 м.р. и никаких формул тут применять не надо. А вот проанализировать риски не выполнения контракта – необходимо в первую очередь.

Таким образом, мы провели краткий обзор, когда и как рассчитывать сумму кредита на ПОС.