Выходом из финансовых затруднений, возникающих в процессе предпринимательства, может выступить кредит для малого бизнеса. Со стороны Левобережного банка предложена целая серия привлекательных программ кредитования на развитие вашего дела.

| Название кредита | Процентная ставка, % | Сумма, руб. | Срок, мес. |

| Ставка на бизнес | начиная с 11,60 | 5 000 000 — 20 000 000 | в пределах 84 |

| Бизнес-ипотека | от 13,00 | 1 000 000 — 20 000 000 | ограничен 120 |

| Бизнес-экспортер | 16,80 — 17,50

при расчете за день применяется на уровне 1 |

в пределах 10 000 000 | не более 24 |

| Перезагрузка | применяется из расчета до 5 % менее, чем ставка стороннего банка | 500 000 — 20 000 000 | не больше 60 |

| Ликвидная недвижимость | 13,65 — 16,50 | 500 000 — 20 000 000 | в пределах 72 |

| Авто-рост пакетный | 16,30 — 19,00 | 500 000 — 20 000 000 | ограничен 48 |

| Авто-рост | 16,80 — 19,50 | 500 000 — 20 000 000 | в пределах 48 |

| Бизнес без границ | от 15,00 | 300 000 — 20 000 000 | не более 72 |

| Простой | от 17,00 | 50 000 — 1 000 000 | не больше 36 |

| VIP online без залога | от 15,95 | от 1 500 000 и выше | не более 12 |

| VIP овердрафт | 17,00 — 18,00 | от 500 000 и выше | 12. Пролонгация возможна |

| Авансовый овердрафт | 19,00 | сумма определяется от оборотов | в пределах 6 — 12 |

| Простой овердрафт | 10,00 | от 1 000 000 и выше | 12, с возможностью пролонгации |

Процентные ставки по ряду предложений определяются индивидуально после рассмотрения заявки и представленных заемщиком документов.

Важным этапом в ходе выбора кредитного предложения и заключения договора выступает определение цели займа. Банк выражает свою готовность к кредитованию с целью:

- пополнения оборотных средств;

- инвестирования;

- приобретения недвижимого имущества коммерческого или жилого предназначения;

- осуществления рефинансирования тех кредитов, которые были оформлены ранее в других учреждениях;

- реализации неотложных нужд;

- покупки автомобилей и специализированной техники;

- покрытия разрывов в кассе.

Учитывая финансовое состояние заемщиков, банк дает клиентам возможность отсрочить погашение. Данная отсрочка по ряду кредитных программ может составлять от месяца до года.

Юридическим и физическим лицам предлагаются также кредитные продукты, которые требуют залогового обеспечения. В виде залога может быть предоставлено:

- недвижимое имущество коммерческого и жилого назначения;

- помещения производственного назначения;

- автотранспорт;

- специализированная техника;

- оборудование.

Наряду с залоговым обеспечением, может быть использовано и поручительство. За счет него возможно обеспечить не более 20% общей суммы займа. Выступить поручителем может как связанное, так и не имеющее связи с заемщиком предприятие, руководитель компании супруг (-а) предпринимателя, ведущего индивидуальную деятельность.

Со стороны банка предъявлено требование к будущим заемщикам касаемо наличия расчетного счета, по которому проходит не менее 80% всех финансовых оборотов.

Среднему бизнесу, обратившемуся за получением займа, не придется долго ожидать вердикта по кредитной заявке. Такое решение будет озвучено не позже чем через 2 дня с момента обращения.

Залог, переданный с целью обеспечения оформленного займа, не требует страхования. Оформить страховку придется лишь в отношении жизни физического лица, выступающего в качестве заемщика.

Для компании, воспользовавшейся программой овердрафта, установлены следующие комиссии:

| Название кредита | Комиссии | Тарифы комиссии, % |

| VIP овердрафт |

|

0,20 от показателя расчетного лимита.

Оплачивается каждый месяц. |

| Авансовый овердрафт |

|

0,20 от показателя расчетного лимита.

Оплачивается каждый месяц. |

| Простой овердрафт | за получение каждой отдельной суммы овердрафта | 0,70, но не меньше 15 руб. |

Для организации или предпринимателя, намеренных получить кредитные средства на бизнес, установлен ряд требований:

- наличие необходимого объема выручки (размер определяется в зависимости от выбранной программы);

- фактический период ведения бизнеса — не меньше года;

- отсутствие убытков и/или нулевых показателей в финансовой отчетности за предшествующий квартал;

- поступления на счет, открытый в банке кредитора;

- наличие установленного числа контрагентов;

- отсутствие разрывов по кассе или их наличие, не превышающее 5 дней.

Условия кредитных программ не распространяются в отношении тех займов, которые оформляются на открытие собственного дела с нуля.

Для ООО и юридических лиц с другой формой хозяйствования потребуется предоставление:

- заявления, форма которого представлена банком;

- анкеты, заполненной заемщиком и поручителем, форма которой определена банком;

- паспорта заемщика и поручителя, учредителей, гл. бухгалтера и директора;

- свидетельства, подтверждающего статус налогоплательщика;

- свидетельства, подтверждающего гос. регистрацию;

- свидетельства о присвоенном ОГРН;

- учредительного договора;

- Устава;

- выписки из ЕГРЮЛ, полученной не позднее трех месяцев назад;

- протокола собрания всех учредителей;

- информации о формировании уставного фонда;

- бухгалтерской отчетности;

- имеющихся лицензий.

Документы, содержащие персональные данные, предоставляются собственником бизнеса лично. Сотрудники банка самостоятельно снимут с них копии. Устав и свидетельство о гос. регистрации должны быть заверены нотариусом.

Для ИП будет достаточно:

- заявки по форме банка;

- паспорта кредитуемого и представленных им поручителей;

- свидетельства, полученного в Госкомстате;

- полученного патента и/или лицензии (при наличии);

- свидетельства, подтверждающего гос. регистрацию;

- паспорта супруга(и) и брачного контракта (при нахождении в браке);

- кассовой книги;

- справки об НДФЛ.

При необходимости получения дополнительных сведений о заемщике со стороны банка могут быть затребованы иные документы, позволяющие одобрить заявку.

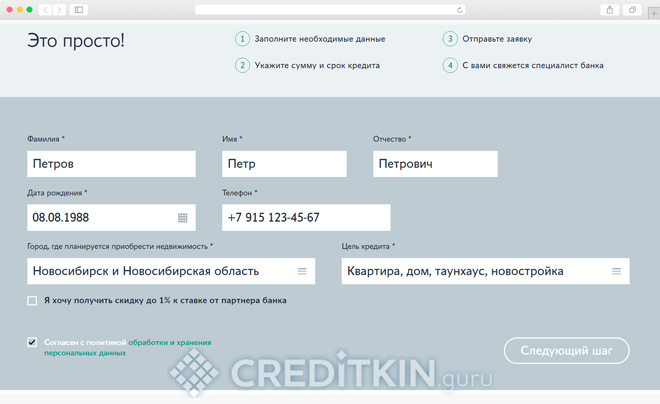

Первым шагом к сотрудничеству с банком выступает заполнение онлайн-заявки. Она содержит в себе наиболее общую информацию о клиенте и его намерениях оформить кредит. Для заполнения стоит обратиться на официальный сайт банка.

В заявке необходимо отразить:

- размер требуемой суммы кредита;

- срок, на протяжении которого данная сумма будет возвращена банку;

- цели, которые будут достигнуты за счет заемных средств;

- наименование клиента, его ИНН;

- сведения о контактном лице и его телефон.

По завершении заполнения заявки необходимо дать согласие на обработку персональной информации. После этого вам перезвонит менеджер банка и озвучит решение по анкете.

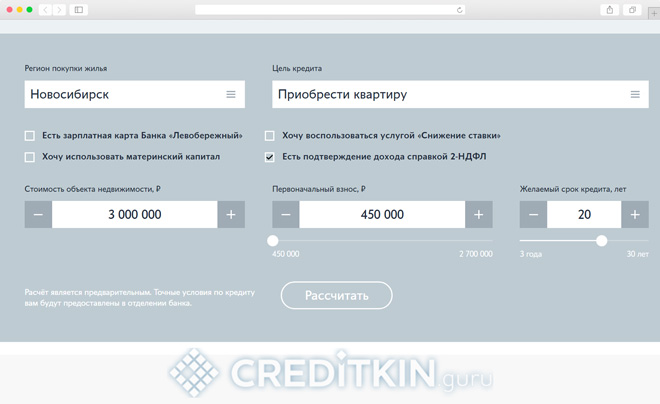

Банк предлагает два ипотечных тарифа для покупки нового жилья. Детальные параметры продуктов представлены в таблице.

| Название | Цель | % за год | Обеспечение | Первый взнос (% от цены жилья) | Срок действия договора |

|---|---|---|---|---|---|

| Классический-Инвест | Покупка квартир в возводимых многоэтажках | От 8,75 | 20 | До 30 лет | |

| Стабильный-Начало | Покупка жилья в новостройках | От 8,25 | 5 | До 25 лет |

Для получения минимальной ставки 8,25% в год по указанной программе необходимо:

| Название | Цель кредитования | Годовой процент | Обеспечение | Мин. первый взнос | Сроки |

|---|---|---|---|---|---|

| Классический | Приобретение объекта на вторичном рынке | От 9,25% | 10% | До 30 лет | |

| Стабильный | Для повышения условий проживания | От 8,25% | 5% | До 25 лет | |

| Универсальный-Инвест | Покупка новой квартиры на вторичном рынке при сохранении имеющейся. | От 10,5% | 30% | До 25 лет | |

| Классический-Под залог | Приобретение квартиры на вторичном рынке | От 9,75% | 40% | До 30 лет |

от 10% цены

на квартиру

от от 8,75%

годовых

* — цель — на приобретение квартиры в строящихся домах, на вторичном рынке недвижимости или для улучшения жилищных условий

- Годовая ставка – 8,75% (если оформлен полис личного страхования для защиты от рисков утраты здоровья кредитополучателя и страховка на жилье).

- Первый взнос – не менее 10% от цены на квартиру, при условии использования маткапитала.

- Срок – до 25 лет.

- Процентная ставка – от 11,5% за год.

- Максимальный срок – 15 лет.

- Первичный взнос от 50%.

- Ставка от 6%.

- Сумма до 3 млн рублей.

- Срок не первышает 30 лет.

до 3 миллионов

рублей

* — актуальна для семей, в которых родился второй или третий ребенок в период с 2019 по 2022 год

Военная ипотека предназначена исключительно для военнослужащих, ее цель – улучшение жилищных условий семьи. Срок от 3 лет, максимальный совпадает с действием ЦЖЗ. Ставка по кредиту от 9% годовых, сумма от 300 тыс. до 2,410 млн рублей.

- Кредитный лимит от 300 тыс. рублей, максимальная – до 60% имеющейся недвижимости.

- Срок кредита не превышает 12 месяцев.

- Ставка от 17,5%.

- От 300 тыс. рублей.

- До 10 лет.

- Первый взнос от 10%.

- Обязательно оформление страховки на гараж, а также страхование жизни и здоровья.

от 300 тысяч рублей

рублей

* — оформление страхования гаража обязательно

- Наличие российского гражданства.

- Достижение возраста 21 года.

- Наличие постоянной работы и дохода, позволяющего выплачивать платеж по ипотеке.

- Наличие регистрации.

Если заемщик является военнослужащим, то для подтверждения трудоустройства он предоставляет контракт (оригинал и копию), а также справку с указанием информации о занимаемой должности и сроке службы.

Базовый список документации для получения ипотеки включает:

- Анкету кредитополучателя и его созаемщиков.

- Копию всех листов гражданского паспорта (в том числе и пустых).

- Документ о государственном пенсионном страховании.

- Дипломы (если есть).

- Документы о браке или его расторжении.

- Выписку из трудовой книжки / ее копию или трудовой договор.

- Справку о зарплате по банковской форме или 2-НДФЛ.

- Выписку из кредитной истории.

По объекту кредитования собирается стандартный перечень:

- Правоустанавливающие документы и подтверждение регистрации собственности.

- Техническая документации, выписка из домой книги.

- Заключение оценочной экспертизы.

- Справка об отсутствии открытой задолженности за коммунальные услуги.

Продавец предоставляет копии всех листов гражданского паспорта (свидетельство о рождении, если лицо младше 14 лет), разрешение от органов опеки, документальное согласие супруга(и) на сделку. Если объект реализует юридическое лицо – требуются все бумаги о нем (учредительные, регистрационные, подтверждение полномочий, копия паспорта).

Банк вправе затребовать дополнительные бумаги в зависимости от вида ипотеки и особенностей залогового жилья.

- Ознакомиться с условиями предоставления жилищных займов на официальном сайте. Там же можно рассчитать сумму платежа, используя кредитный калькулятор.

- Заявку на получение жилищной ссуды можно оставить, позвонив менеджеру банка, лично обратившись в ближайшее отделение или в онлайн-режиме.

- В установленный срок подготовить и передать пакет документов.

- Получить сообщение банка об одобрении заявки.

- Собрать и предоставить в банк документацию о приобретаемом жилье.

- Подписать ипотечный договор.

- Зарегистрировать право владения на приобретенную квартиру.

Уважаемы разработчики сайта банка «Левобережный», хотелось бы к Вам обратиться с просьбой подтянуть сайт банка до современного уровня.

Ну и конечно немного хотелось бы сказать о денежных переводах. Очень всё долго для 21 века. Довольна продуктами банка, выгодными % ставками. Читать далее

Уважаемы разработчики сайта банка «Левобережный», хотелось бы к Вам обратиться с просьбой подтянуть сайт банка до современного уровня.

Ну и конечно немного хотелось бы сказать о денежных переводах. Очень всё долго для 21 века. Довольна продуктами банка, выгодными % ставками, предложениями, но вот над обслуживанием еще работать и работать.

23.07.2019 обратилась в офис на ул. Орджоникидзе по поводу перевода благотвор. взн. от сотрудников бюдж. организации в помощь пострадавшим от наводнения в Иркутске. Сотрудник офиса ушел консультироваться с руководителем, минут через 5 пришел и пояснил, что не может принять перевод, так как платеж за юр. лицо. Но я просила только в назначении платежа указать, что взнос от сотрудников организации.

Ответ. Читать далее

23.07.2019 обратилась в офис на ул. Орджоникидзе по поводу перевода благотвор. взн. от сотрудников бюдж. организации в помощь пострадавшим от наводнения в Иркутске. Сотрудник офиса ушел консультироваться с руководителем, минут через 5 пришел и пояснил, что не может принять перевод, так как платеж за юр. лицо. Но я просила только в назначении платежа указать, что взнос от сотрудников организации.

Ответ сотрудника — банк не может принять платеж. Я попросила пригласить руководителя, на что меня саму отправили искать по коридору данное лицо. Нашла, спросила, получила тот же ответ- не можем принять платеж. На мою просьбу еще раз с кем-нибудь проконсультироваться, руководитель все-же кому-то еще позвонила и ей дали добро. Вот счастье какое!

Привели меня назад к сотруднику офиса, но он словам не поверил и опять начались звонки куда-то. После 30 минутного ожидания наконец-то приняли платеж и я его оплатила в кассе. На мою просьбу предоставить платежное поручение, попросили написать заявление. Ответ нужно ждать в течение месяца. (Супер! Очень профессионально и мобильно!) Еще и комиссию взяли 2%, банк вообще-то социальный. Ужасное обслуживание, некомпетентные сотрудники.

Провела в банке больше часа (весь свой обеденный перерыв), еще и настроение испортили на весь день. Плохо!

Здравствуйте,читатели.все началось в далеком 2013году,когда я оформил в данном банке кредитную карту.пользовался ей год,и в 2014 году закрыл и благополучно забыл.забыл до недавнего времени,пока не посмотрел свою кредитную историю.в числе действующих кредитов я обнаружил и эту закрытую карту,которая была с просрочкой.обратился в банк,написал заявление,которое,как сказала менеджер Ольга,нужно писать обязательно для того,чтоб они поменяли информацию в кредитном бюро. Т.е. как быстренько отправить туда информацию о просроченной задолженности,так они не забывают,а как отправить закрытый кредит-благополучно забыли.

Ну ладно,сейчас все исправлено,но,думаю,скоринговый балл подпорчен.

Далее вторая история.Подал онлайн заявку на кредит наличными,предварительно одобрили,собрал документы,пришел в банк. ОДОБРЕНО.но с обязательной страховкой(5000) и картой дебетовой,за которую надо заплатить 36000рублей.все бы ничего,но эти 41000 вычитаются из тела кредита.на мои возмущения,как это так,ведь страховка и и все виды доп.услуг являются добровольными,менеджер Екатерина сказала,что,действительно,добровольные,но отказаться я от них не могу.типа так решил «кредитный комитет».что это за такой комитет и где вообще логика,я не понял.

Звоню на горячую линию,мне объясняют,что менеджер сама поставила галочки на страховку и карту,сказали подайте заявку заново.ок.звоню опять Екатерине(менеджер),говорю,звонил,спрашивал,она опять:»кредитный комитет».

Подаю заявку опять,но сказав,что согласен на страховку за 5000р и не более того.в итоге позвонила и сказала,что в кредите отказано.это получается,что не беру доп.услуги «добровольные»,и не дают кредит?!

Вот и все.может быть кому то поможет это отзыв.в этот банк я больше не пойду.

10 июня Мама оформила кредит в этом банке. При подаче заявки сразу указала, что подключать её к программе страхования по договору не нужно. Тем не менее сотрудник оформила кредит с услугой финансовой защиты. Кредит был оформлен на сумму 100000. Ознакомившись с документами уже более подробно дома, обнаружила, что финансовая защита составила 12950 в СК ВСК и по договору она подключена, дополнительно также сотрудник оформила программу страхования недвижимости в СК Гелиос, которая составила по стоимости 5000!

Об этих платных услугах при оформлении ни слова! 13 июня мы обратились в банк , с целью написать заявления на отказ от этих услуг, так как известно , что все они носят сугубо добровольный характер . Отсидев очередь в душном офисе, нам пришлось выслушать сначала рассказ сотрудника о том, что кредит может быть оформлен и одобрен ТОЛЬКО с этими услугами и отказаться мы не можем!

Далее она указала на то, что мы должны проинформировать банк, о том, кто будет оплачивать в случае наступления каких либо событий . Мы настаивали на своём и просили предоставить бланк для написания заявления. После чего сотрудник указала, что это невозможно и таких бланков в банке нет вообще, так как такая процедура не предусмотрена и ничего отключить нельзя.

Получается в банке нет бланков для составления заявлений. А как к вам обращаются Ваши клиенты. Мы уточнили , писать тогда самостоятельно в свободной форме на простом листе? В ответ специалист указала, хотите пишите, вам все равно никто ничего не вернёт . Сотрудник заметно нервничала и всячески пыталась с нами расстаться, той улыбки, которая встречает вас, когда вы хотите что то приобрести в банке уже конечно не было! В итоге она поняла , что её доводы и уговоры бесполезны и мы настаиваем на своём, достала бланк. внимание! В шапке которого указано, что это заявление на отказ именно от услуги страхования, где клиент заполняет свои личные данные и далее внизу выделенным текстом указано, что якобы клиент был проинформирован о наличии услуги, уведомлен и согласен с тем, что стоимость программы не возвращается!

Это что, простите, за самодеятельность? Или вы банк левобережный не подчиняетесь законодательству РФ и указаниям ЦБ. Приложением к этому удивительному документу был выдан ещё один документ сомнительного содержания. В котором банк подробно разъясняет, что можно отказаться от услуг страхования в течении 14 дней, но если программа заключена между физ лицом и СК, а так как это коллективное страхование и стороны здесь банк и СК, указание ЦБ на это не распространяется. Смешно и возмутительно!

Не поленились же такое придумать и распечатать !Конечно такой бланк никто заполнять не стал, сотрудник его сразу быстренько у нас забрала и порвала! Покинули офис и плзвонили на ГЛ, где конечно милая девушка указала, что имеем право, о том , что за бланки нам показали не знает вообще, и жалуйтесь на сотрудника, если пустой бланк не предоставят , так как они естественно есть . По возвращению, уже другой специалист , предоставила нам все таки бланк и заявление у нас приняли .

Деньги за страхование жизни и здоровья вернули в кассе уже на следующий день.А вот , чтобы вернуть сумму стоимости страховой коробочки Гелиос , которую мы не активировали и нам она не нужна, нужно обращаться к поставщику услуги, не в банк , в течении 14 дней . На ГЛ гелиоса сразу разъяснили , как это сделать дистанционно. Что сказать, отвратительный сервис, уважаемый Банк! Это понятно , что вы заинтересованы с кредитом выдать максимальное количество дополнительных платных услуг, но не так же нагло обманывать своих клиентов!