Доверенность в банк – документ востребованный и часто употребляемый. Он необходим в тех случаях, когда доверитель не может лично присутствовать в банке для совершения каких-либо финансовых или хозяйственных операций и передает свои полномочия доверенному лицо. Составить такого рода доверенность может как физическое лицо, так и организация.

В принципе, доверенным лицом в банковском учреждении может быть любой гражданин РФ, достигший совершеннолетия. Предприятия и организации чаще всего выписывают доверенности на своих сотрудников – специалистов бухгалтерских отделов или других работников, которые могут с полным правом представлять интересы компании в банке.

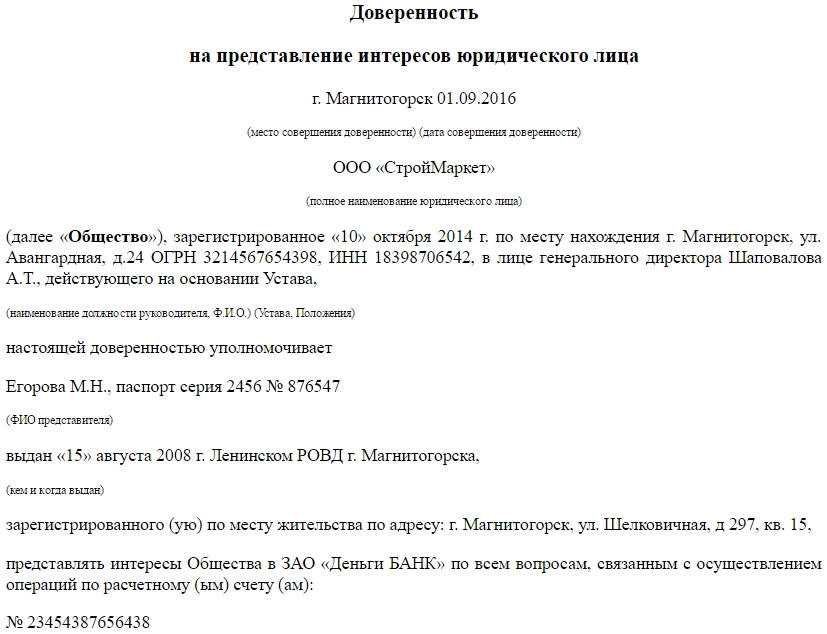

Единого образца доверенности, разработанного для повсеместного применения, не существует, поэтому каждое предприятие может написать доверенность в свободной форме либо воспользоваться шаблоном, который предоставляет кредитное учреждение. Крупные предприятия часто пишут доверенности на фирменных бланках, оформляя их строго определенным образом, но это не является общим правилом.

Главное – содержание документа, который в обязательном порядке должен включать данные о доверителе и доверенном лице, а также сведения о финансовом учреждении, в котором обслуживается доверитель, и те поручения, которые от его имени может совершать его представитель.

Перечень поручений может состоять всего из одного пункта, а может быть практически безграничным (например, доверенное лицо может пользоваться правом открывать и закрывать счета, создавать вклады, вносить на счета и снимать денежные средства, брать выписки и различные справки, представлять к оплате платежные поручения и т.д.)

Еще один важный пункт – срок действия доверенности. Она может быть выдана для совершения какого-то единовременного действия, или на определенный период, также допускается вариант без указания конкретных дат. В последнем случае срок ее действия автоматически ограничивается одним годом с момента подписания.

Обратите внимание! Если доверенность составляется физическим лицом, то банковские учреждения требуют ее обязательного заверения у нотариуса, если же доверенность выписывает юридическое лицо, то на бланке доверенности должна стоять печать организации и подпись руководителя.

Условно поделить бланк доверенности в банк можно на две части. Первая включает в себя основные данные о доверителе и его представителе.

- Вторая часть доверенности включает в себя полный перечень действий, на которые уполномочен представитель компании–доверителя. Формулировки в этой части должны быть максимально корректными, чтобы исключить отказ в признании доверенности со стороны банка – даже если полномочия очень широки, каждое разрешенное действие следует указать отдельным пунктом.

- Далее нужно обязательно включить строку о возможности передоверия доверенности (важно отметить, что доверенности с правом передоверия в обязательном порядке должны удостоверяться у нотариуса). Если таковая возможность исключается, то это нужно также указать.

В основном компании предпочитают вместо возможности передоверия выписывать сразу несколько доверенностей на разных людей.

Российская действительность подчас сурова в вопросах исполнения законов. Если гражданин хочет справедливого к себе отношения, он обязан не только знать свои обязанности и права, но и исполнить взятую на себя ответственность. Если человек берет кредит, то его непременно надо вернуть. Так же, как и заплатить проценты за пользование одолженными средствами.

Для банка – это привычная практика, а заемщику кажется, что его обманули. Как следствие, часто возникающие конфликты. Иногда, чтобы их решить, приходится обращаться в суд. В последнее время ситуация меняется к лучшему для заемщиков.

Гражданин вправе обратиться в Роспотребнадзор с заявлением о незаконных положениях договора кредита. Претензия будет рассмотрена, по результатам будет принято решение. В зависимости от серьезности нарушения это могут быть административные взыскания либо в более серьезных случаях обращение в суд. Стоит отметить, что россияне редко идут в суд, только в случаях серьезных ситуаций.

Но Роспотребнадзор — не единственный орган, защищающий потребителей. Это право, хотя пока и не юридически оформленное, есть у омбудсменов. Они консультируют заемщиков по возникающим финансовым спорам. В ближайшем будущем планируется издание закона, согласно которому заключение омбудсмена станет требованием к исполнению для банковского учреждения. Закон будет действовать в решении споров, сумма которых не выше 500 тыс., срок решения 3 дня.

Помимо Роспотребнадзора и омбудсменов Вам могут оказать помощь наши сотрудники, которые неоднократно представляли интересы должников в банках и коллекторских агентствах.

На сегодняшний день очень актуальной остается проблема возврата кредитов, в связи с чем, между банками и заемщиками зачастую возникают судебные споры. Снижение уровня доходов, потеря заемщиками работы являются главными факторами роста невозвратов по стране. Поэтому в условиях резкого снижения доходов отвечать по своим обязательствам в срок многим заемщикам становится проблематично.

По данным Центрального банка, на 1 октября 2009 года просрочка граждан по кредитам достигла 231 млрд. рублей, или 6,38% от объема выданных ссуд. Однако, например, реальная проблемная задолженность по кредитам гражданам, по мнению экспертов, находится на уровне не менее 15%.

По данным коллекторских агентств, в зависимости от различных характеристик, влияющих на качество портфеля (вида кредита, срока просрочки), во внесудебном порядке удается договориться о вариантах погашения с 20–30% должников. С остальными кредитные организации разбираются в судах.

Однако, при этом далеко не все требования банков являются справедливыми, разумными и обоснованными. Наоборот, порой зачастую кредитные организации злоупотребляют своими правами и положением, ставя своих заемщиков в весьма затруднительное положение. В связи с этим очень важно быть подкованным и информированным в данных вопросах. А в случае возникновения судебного спора с банком нужно незамедлительно обращаться за помощью к квалифицированным юристам, иначе после вынесения решения суда о взыскании с вас долга в принудительном порядке, в процессе исполнительного производства, с банком гораздо труднее будет договариваться о чем-либо, а порой даже уже и невозможно.

Так, одной из проблем является взимание банками платы за досрочное погашение займов (кредитов). При этом банкиры зачастую ссылаются на статью Гражданского кодекса РФ (далее – ГК РФ), согласно которой, выданный под проценты кредит может быть возвращен досрочно только с согласия займодавца, если иное не предусмотрено договором.

Таким образом, условие договора о взимании комиссии за досрочное погашение кредита противоречит нормам ГК РФ, и следовательно, это условие ущемляет установленные законом права потребителей.

Нельзя брать плату и в ситуации, когда, заключив договор, заемщик отказался получать кредит. Финансисты, вводя такой тариф, апеллировали к необходимости возмещения убытков, вызванных односторонним отказом со стороны клиента (банк провел работу в целях получения дохода по кредиту, кто ее оплатит?). Но суды сочли иначе: заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, а такого условия отказа как невозврат (удержание) комиссии законом не предусмотрено.

Особенно широкое распространение они получили на рынке экспресс-кредитования в торговых точках. Из-за подобных выплат реальная ставка по займу может в два-три раза превышать заявленную банком. И многим гражданам, подписавшим договор второпях, впоследствии становится невыносимо горько отдавать кредитной организации лишние деньги. Наиболее предприимчивые заемщики пытаются доказать неправомерность взимания комиссионных сборов в суде.

В связи со всеми вышеуказанными участившимися случаями и жалобами граждан в 2009 году надзорные органы ужесточили требования к банкам, выдающим потребительские кредиты. Незаконными считаются теперь любые сборы (комиссии) с заемщиков, даже если они были четко прописаны в договорах.

Кроме того, обязав банки предоставлять клиентам полную информацию о взимаемых тарифах, надзорные органы стали штрафовать их за включение в договора оговорки, позволяющей менять размер комиссий в одностороннем порядке. Такое условие фактически лишало даже самую полную информацию смысла и ставило потребителя в бесправное положение. Самый мощный удар при этом был нанесен по Сбербанку, который, в отличие от многих других розничных кредитных организаций, взимает, как правило, только одну комиссию – за открытие (обслуживание) ссудного счета. Она уплачивается при заключении кредитного договора. Так, малозначительный на первый взгляд конфликт разгорелся между пермским филиалом Сбербанка и одним из частных заемщиков этого банка. Ему предварительно были разъяснены все тарифы и условия, определен график платежей и т.д. Но получив кредит, гражданин счел незаконным взимание с него комиссионного вознаграждения за обслуживание ссудного счета и пожаловался в региональное управление Роспотребнадзора.

Чиновники этого ведомства поддержали гражданина, сочтя условие о тарифе ущемляющим права потребителя, а потому – ничтожным. В ноябре 2009г. дело было рассмотрено президиумом Высшего арбитражного суда России, который заключил, что ссудные счета не являются банковскими счетами и используются для отражения в балансе банка для образования и погашения ссудной задолженности. Следовательно, действия банка по открытию и ведению такого счета нельзя квалифицировать как самостоятельную банковскую услугу.

Таким образом, ВАС РФ счел действия банка по взиманию комиссии за открытие (ведение) ссудного счета незаконными. Эти выводы де-факто являются обязательными для всех арбитражных судов, а принятое решение не подлежит пересмотру. Поэтому в течение трех лет с момента взимания данной комиссии за открытие (ведение) ссудного счета заемщики вправе обратиться в суд с требованием о возврате соответствующих сумм либо потребовать от банка зачесть указанные денежные суммы в счет погашения долга по кредиту, если кредит еще выплачивается.

Ссылка истцов (заемщиков) на решение Высшего арбитражного суда должна приниматься во внимание, в том числе судами общей юрисдикции (мировыми и районными), так как согласно Конституции России в нашей стране действует единая судебная система и единые на всей территории России законы, обязательные для всех, в том числе и для судов.