Каждое дело начинается с идеи. И даже такие уже привычные для нас явления, как микрозаймы и микрокредитование тоже не возникли из ниоткуда. Сегодня мы расскажем вам, кто и как придумал микрокредитование.

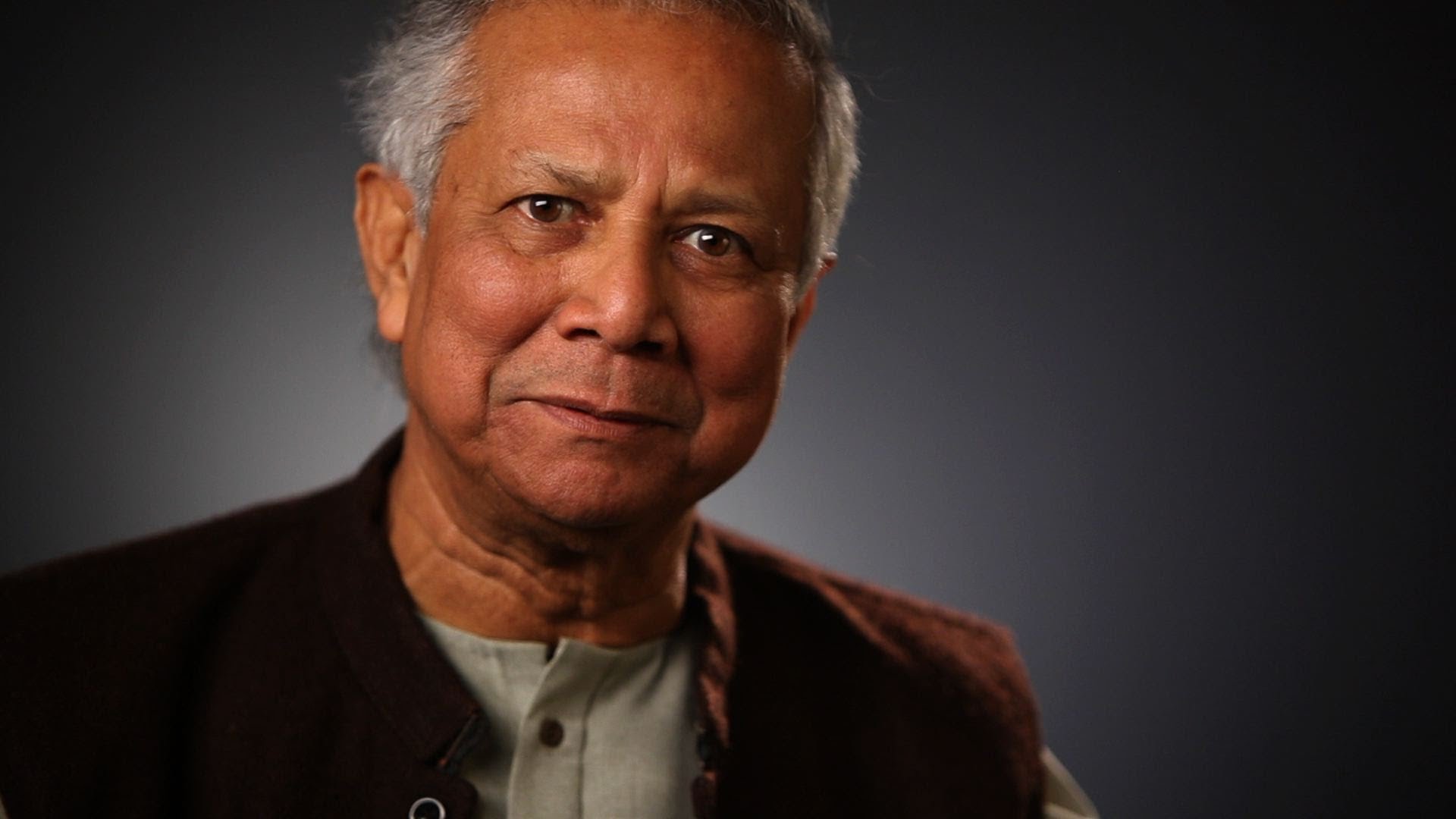

Считается, что микрофинансирование появилось и стало популярным в начале 90-х годов ХХ столетия. Официальным создателем и пионером этого вида деятельности называют бангладешского банкира Мухаммада Юнуса. Стоит заметить, что этот человек не получил свое богатство по наследству – Мухаммад изучал экономику в колледже, а затем в Даккском университете. После завершения обучения Юнус в качестве ассистента работал с известными экономистами, а позже начал читать лекции по экономике в своем же университете, параллельно открыв собственную прибыльную упаковочную компанию. Продолжая свое обучение, Мухаммад в 1965 году получил престижную стипендию программы Фулбрайта, благодаря которой окончил университет Вандербильта (США) с учёной степенью доктора экономики. Позже он работал профессором экономики в Университете штата Теннеси и Университете Читтагонга. Таким образом, Мухаммад Юнус хорошо разбирался в той отрасли, в которой он собирался добиться успеха.

Как же возникла сама идея микрокредитования?

По официальной версии, вернувшись в середине 70-х годов на родину, в Бангладеш, Мухаммад посетил одну из нищих деревень, где наглядно столкнулся с одной из причин бедности – ростовщичеством. Ростовщики выдавали кредиты под такой высокий процент и на такие короткие сроки, что крестьяне не успевали реализовывать товар на рынке. Таким образом, крестьянам приходилось отдавать товары за бесценок своим же кредиторам. Обычные же банки были не заинтересованы в выдаче кредитов небогатым предпринимателям из-за высоких рисков невозвращения ссудных средств. Тогда Юнус решил пойти по третьему пути: он сам начал выдавать кредиты в незначительных суммах крестьянам, на срок больший, чем выдавали ростовщики, при этом под меньшие проценты, а также без залогов и поручителей. Единственным условием было – взятие микрокредита на развитие и расширение собственного бизнеса, чаще всего семейного. Удивительно, но такая инициатива сработала: получив возможность реализовывать свой товар за более долгий срок и получать реальную прибыль, крестьяне смогли не только поправить свое финансовое положение, но и вовремя возвращать заемные средства. Как позже выяснилось, уровень невозврата по микрокредитам Юнуса составил менее 3%. Так и была разработана концепция микрокредитования.

Согласно этой концепции Мухаммад Юнус создал в Бангладеш Grameen Bank, став в 1983 году его генеральным директором. Когда в 90-х годах идея микрофинансирования обрела всемирную популярность, он стал советником правительства Бангладеш, а в 2006 году получил Нобелевскую премию мира за свой социальный и коммерчески успешный проект. Конечно, стоит понимать, что идея Юнуса получила развитие и расширение, а микрокредиты на сегодняшний день выдаются не только на развитие бизнеса, но и на различные потребительские нужды, да и условия выдачи средств зависят от самой организации, к которой обращается заемщик.

- О нас О нас

- Новости

- Вакансии

- История

- Контакты

- Стать агентом

- Залоговое кредитование Залоговое кредитование

- Кредит под залог авто

- Беззалоговое кредитование Беззалоговое кредитование

- Экспресс кредит

- Рефинансирование

- Кредит для ИП

- Для бизнеса Для бизнеса

- Сотрудничество

- Сотрудничество по франшизе

- Полезное Полезное

- Статьи

- Часто задаваемые вопросы

- Способы оплаты

- Служба поддержки клиентов

![]()

Основные условия: сумма микрокредита от 50 000 тенге до 1 500 000 тенге. Срок предоставления микрокредита от 3 месяцев до 24 месяцев. Годовая эффективная ставка до 45%, что не превышает порога ГЭСВ установленным Национальным Банком Республики Казахстан. Отсутствуют какие-либо дополнительные комиссии при досрочном погашение микрокредита. Пример: сумма микрокредита 500 000 тенге на 6 месяцев. Необходимо вернуть 556 856 тенге.

У многих в России на слуху аббревиатура МФО. Контекст упоминаний обычно не самый радостный, потому как скандалы, связанные с нелегалами, подсовывающими гражданам кредиты под 2000 %, получают широкий общественный резонанс, позволяя политикам делать громогласные заявления и зарабатывать политический рейтинг народных защитников.

Некоторые предлагали и до сих пор предлагают запретить МФО как таковые. Надеемся, что эволюционный подход одержит верх в этих спорах, и мы получим цивилизованный рынок микрофинансирования. Микрофинансирование появилось не вчера, а практиковалось в нашей стране на протяжении многих лет прошлого и позапрошлого века.

Мохаммед Юнус, банкир из Бангладеша, так зовут основателя бизнеса, который мы сегодня знаем, как микрофинансирование. В прошлом веке, в 70-е годы, им была создана компания, которая ориентировалась на кредитование малоимущих категорий бангладешского населения.

Кредиты выдавались небольшими суммами, из того расчета, что только маленькая сумма в долг может содействовать человеку решить финансовый дефицит, обусловленный скромными запросами и при этом не засадить в долговую яму.

До того небогатые граждане, например, крестьяне вынуждены были брать взаймы у ростовщиков под большой процент, что часто приводило их к разорению или продаже товара за бесценок, лишь бы выручить сумму для оплаты долга.

Через 10 лет, власти, увидев всю нужность деятельности бизнесмена, дали бизнесу банковский статус. Организация смогла открыть свои отделения повсеместно по всей территории страны. С тех пор бизнес стал развиваться хорошими темпами. В 2008 году счет выданным займам шел на миллиарды долларов (7,5 млрд), а отделений насчитывалось несколько тысяч. Модель бизнеса микрофинансирования по Юнусу получила распространение во всех странах мира.

Вклад бизнесмена в решение проблемы бедности на планете получил очень широкое признание. В 2006 году Юнусу была присуждена Нобелевская премия мира. Микрокредитование значительно снижало социальную напряженность в обществе.

Примечательно, до этого и после этого ни одно кредитное и банковское учреждение не получало Нобелевских премий.

В Российской империи микрокредитование населения появилось еще в конце 19 века. В стране стали массово появляться организации, которые при выдаче кредитов ориентировались на малоимущие категории российского населения. Эти организации можно по праву назвать предшественниками современных МФО. Инвестиции в создании таких организаций поступали от земских учреждений, общественных учреждений и Государственного банка.

Эти организации назывались кредитными товариществами. Интерес государства в существовании этих организаций заключался в том, что они гораздо эффективнее оценивали заемщиков, чем до них это делал государственные учреждения. Микрокредитование получило бурное развитие:

- Более 300 организаций существовали в Российской империи накануне революции 1905 года. Столь значительное развитие обратило внимание правительства на эту отрасль. Стало разрабатываться соответствующее законодательство.

- В 1913 году в России насчитывалось уже более 7 тысяч организаций. Экономически активное население подпитывалось необходимыми деньгами. Простые люди находили возможность взять займ для решения своих жизненно важных вопросов.

В наше время государственные и международные институты придают большое и вполне заслуженное значение микрофинансированию беднейших слоев народонаселения. В кампании по борьбе с бедностью это, пожалуй, один из самых эффективных инструментов.

ООН провозглашало, что 2005 год должен пройти под именем микрофинансирования. Тогда на большом саммите, который состоялся в Нью-Йорке была поставлена задача добиться того, чтобы микрокредиты были выданы ста миллионам человек из бедных семей.

Задача оказалась вполне по силам. И даже больше того, займы получили более 200 миллионов человек. Объем рынка перевалил за двести миллиардов долларов.

В этом свете несправедливым будет заявлять, что микрофинансирование — это исключительно ростовщичество. Существующие перегибы не повод клеймить и запрещать бизнес, который при правильном государственном подходе может стать действенным инструментов по искоренению бедности. Ведь правила игры задает государство со своими возможностями по регулированию. Завышенные процентные ставки можно ограничить и даже выдавать микрозаймы безработным, а кредитно-финансовую безграмотность населения устранить. Важнейшим аргументом в пользу микрофинансирования является позиция ООН. Бездумные атаки на МФО лишь увеличат бедность.

Материал подготовлен Александром Глуховским специально для портала Займ24онлайн.

Микрофинансирование в Российской Федерации стало популярным сравнительно недавно, но уже сегодня ежедневно берутся сотни и тысячи микрозаймов, выдаваемых МФО – микрофинансовыми организациями. Сайты наиболее известных компаний посещают миллионы людей. Но мало кто знает, что сфере микрофинансирования, и микрокредитованию, как его отрасли – несколько десятков лет. Предлагаем совершить краткий экскурс в историю этой отрасли, и узнать, кто стоял у истоков микрофинансирования, и как оно развивалось.

Первые шаги в этой области были предприняты еще в 50-х годах прошлого века. Многие государственные программы выделяли денежные займы на развитие частного предпринимательства, однако чаще всего государство сталкивалось с отсутствием дисциплины в возврате сумм займов и процентов по ним. Испытывая значительные трудности с проверкой платежеспособности потенциальных заемщиков, банки, предоставляющие субсидии на развитие бизнеса попросту становились жертвами мошенничества. В итоге, понеся колоссальные убытки, программы посчитали недоработанными, и свернули.

В России историю микрофинансирования можно отследить до 1895 года. Именно тогда начал появляться новый вид кредитных организаций – кредитные товарищества. Основным их отличием от прочих ссудо-сберегательных сообществ являлось то, что их основной капитал составляли ссуды Государственного Банка. Каким бы странным это не казалось, однако для Государственного Банка было выгодно предоставлять ссуды кредитным товариществам. На определение платежеспособности того или иного заемщика, банку приходилось бы затрачивать время и усилия, в то время, как члены кредитных товариществ знали друг о друге все. В начале 30-х годов кредитные товарищества были ликвидированы, а их функции передали государственному банку. Снова вернуть позиции микрофинансирование смогло только в начале 90-х годов 20-го века. Несмотря на первичное недоверие потребителей ктакого рода организациям, они продолжали существовать. Вскоре появилась программа поддержки предпринимательства, оказывающая поддержку частному бизнесу на всех уровнях, что поспособствовало появлению многочисленных фондов поддержки.

По мнению экспертов, к 2017 году рынок микрокредитования доберется до цифры в 170 млрд. рублей, а сама сфера будет играть важнейшую роль в экономике страны. Другими словами, можно сказать, что история микрокредитования в России только начинается.