Здравствуйте, уважаемые читатели Tradebonds.ru. В этой статье я расскажу о государственных облигациях.

Государственная облигация – это ценная бумага, подтверждающая, что правительство некоторого государства (эмитент облигации) должно владельцу облигации какую-то сумму денег.

В России государственные облигации выпускает Министерство Финансов, они называются ОФЗ — Облигации Федерального Займа.

В Соединенных Штатах, например, государственные облигации выпускает Казначейство США (US Treasury), а облигации называются трежерис (treasures).

Государственные облигации выпускают Министерства Финансов или Казначейства разных стран под свои собственные гарантии.

- Для покрытия дефицита государственного бюджета.

Дефицит бюджета обычно переходит из года в год, поэтому для его покрытия государства выпускают средне- и долгосрочные облигации.

Для покрытия врéменного дефицита бюджета.

Временный дефицит бюджета возникает, когда государство израсходовало часть бюджета, а налоги или какие-то другие доходы еще не поступили в бюджет (по-другому это называется кассовый разрыв). Время от времени появляется временный дефицит бюджета (обычно в конце-начале квартала), и для его нейтрализации выпускаются краткосрочные облигации.

Привлечение капитала для осуществления крупных государственных проектов.

Например, целевые облигации, которые выпускаются для реализации конкретных проектов. Федеральная трасса, развитие какого-то сектора экономики, и так далее.

Привлечение средств для погашения задолженности по другим ценным бумагам.

По-другому это называется рефинансирование.

В некоторых случаях государства выпускают облигации для того, чтобы расплатиться ими за работы, выполненные по гос.заказу.

- Государственные облигации считаются наименее рискованным (но и наименее доходным) финансовым инструментом среди всех остальных финансовых инструментов.

Иногда их называют «облигации без риска», потому что гарантом выплат выступает само государство. Но иногда и государства объявляют о своем дефолте (неспособности обслуживать и/или вернуть долг). - Доходность государственных облигаций напрямую зависит от ставки ЦБ. На данный момент доходность гособлигаций

- Кроме ставки ЦБ на доходность облигации влияет срок ее обращения, — чем короче срок обращения, тем ниже риск, и, соответственно, тем ниже доходность. И наоборот.

- Купонный доход не облагается налогом.

- Доход с облигации, купленной с дисконтом, то есть доход с разницы цены покупки и цены продажи, облагается налогом.

- По срокам обращения ОФЗ могут быть краткосрочными, среднесрочными или долгосрочными. Самый длительный срок обращения ОФЗ на данный момент — 25 лет.

Государственные облигации (как и все другие облигации) бывают разных видов,-

Краткосрочные, Среднесрочные, и Долгосрочные

Купонные и Бескупонные

(с фиксированным постоянным, фиксированным переменным, и плавающим купоном),

Разные по способу погашения номинала,-

Обычные, когда номинал погашается в конце срока обращения.

Амортизационные, когда номинал выплачивается частями в течение срока обращения облигации.

Отзывные и Безотзывные.

Подробнее о типах облигаций читайте здесь, или подписывайтесь на бесплатный курс «Что такое облигации?».

Это относится ко всем облигациям

Кредитный риск эмитента.

Если платежеспособность эмитента ухудшится или эмитент обанкротится, то есть возможность не получить купоны, или частично или полностью не вернуть вложенные деньги.

Надежность некоторых компаний выше надежности некоторых банков.

Государство гарантирует сохранность вклада до 1.500.000 рублей. То же самое государство гарантирует выполнение своих обязательств по облигациям, но по облигациям интерес выше и инвестиция более «свободная», не нужно ждать окончания срока вклада, доход накапливается каждый день.

Риск ликвидности.

Облигацию можно продать досрочно, но цена продажи может быть ниже цены покупки если на рынке будет мало покупателей. Подробнее здесь.

Риск процентных ставок.

Когда процентные ставки растут, цены облигаций снижаются. Поэтому если вы решите продать облигации досрочно, то из-за выросшей процентной ставки цена облигации будет ниже цены на момент покупки. Даже если платежеспособность эмитента не ухудшилась (точнее, ухудшилась из-за возросшей ставки). Если ставка опустится, то риска нет, вы получите дополнительный доход на увеличении цены облигации (если решите продать досрочно). Подробнее здесь.

Валютный риск.

Если вы хотите покупать облигации в долларах, евро или в чем-то еще, не забывайте, что стоимость облигаций может снизиться из-за изменения курса валют.

Подробнее о рисках облигаций читайте здесь.

Итог:

— Само государство является эмитентом государственных облигаций.

— Государственные облигации — наиболее надежный, но и наименее доходный

финансовый инструмент.

Совсем безрисковых инструментов не бывает. Американские гос.облигации (трежерис), которые считаются наиболее надежным инструментом, тоже предполагают какие-то риски.

Свое мнение по поводу трежерис я говорил в этой статье.

Джим Роджерс и Уоррен Баффет говорят о трежерис здесь.

Сравнить доходность государственных облигаций разных стран можно здесь.

Ежедневные данные о доходности американских государственных облигаций здесь.

— Купон по государственным облигациям не облагается налогом.

— Доход с разницы цены покупки и цены продажи облагается налогом.

Нужно ли держать в своем портфеле государственные облигации, если вы нацелены на бóльшую доходность?

Я думаю, что да, нужно.

Не клади все яйца в одну корзину.

Если не государственные, то муниципальные. Муниципальные облигации по надежности стоят на втором месте после государственных, но считается, что доход по ним на 1-2% выше, хотя на практике они примерно равны.

Более надежные облигации в портфеле должны быть. Вопрос в том, какая часть. Для более консервативного инвестора — 60%, для менее консервативного — 30%, это зависит от ваших предпочтений допустимого уровня риска.

Если хотите подробнее узнать, что такое облигации и как на них зарабатывать, подписывайтесь на бесплатный курс здесь.

В курсе вы узнаете базовые понятия облигаций, узнаете, откуда берется доход. Вы научитесь выбирать облигации и покупать те, которые будут соответствовать вашему уровню риска.

Переходите по ссылке, подписывайтесь и изучайте.

Понравилась статья? Есть вопросы? Оставьте комментарий!

Изучая всевозможные методы получения прибыли, на примере акций, депозитов и тому подобного, обычные люди вкладывают часть своих сбережений и в облигации, которые считаются наименее рискованным, но, тем не менее, прибыльным делом. Но не все понимают, откуда появляются эти ценные бумаги, каково их происхождение. Именно об этом мы и расскажем в нашей статье.

СПРАВКА. Слово «эмитент» производное от «эмиссия», что в переводе с французского означает «выпуск», «выброс».

Эмитенты — это те, кто занимается эмиссией (выпуском) денег (бумажных купюр, монет), их пластиковых носителей (карт). Например, в первом случае эмитентом является государство в лице Центробанка, имеющего полномочия печатать наличные, а во втором, — банки, распространяющие платёжные карты различных номиналов, например, рублёвые или долларовые.

Эмитировать (выбрасывать на финансовые биржи) можно и другие ценные бумаги, имеющие номинальную стоимость, например, облигации. Тот, кто их «печатает», будет называться эмитентом облигаций. При этом, они являются должниками вкладчиков, которые выкупили у них облигации (или перекупили их у третьих лиц на биржевых торгах). Возможно, вам будет интересно почитать о том, что такое облигации простыми словами.

Физические лица, то есть обычные люди, эмитентами облигаций быть не могут.

Эмитентами выступают только юридические лица, органы исполнительной власти, либо органы местного самоуправления, несущие от своего имени ответственность перед владельцами ценных бумаг.

-

Разные компании (коммерческие и некоммерческие организации, госпредприятия, товарищества, общества с ограниченной ответственностью, закрытые и открытые акционерные общества, индивидуальные предприниматели).

Предприятия-эмитенты продуцируют облигации, если они нуждаются в дополнительных финансовых поступлениях для развития или оживления бизнеса. Таким образом, они занимают на время ресурсы у обычных граждан, являясь, при этом, должниками своих вкладчиков.

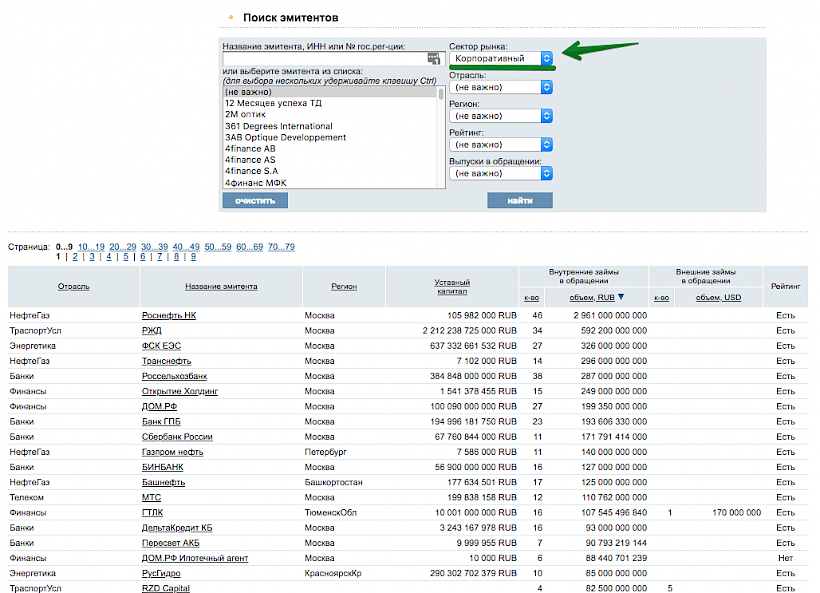

Чтобы посмотретить список самых популярных компаний, выпускающих облигации, можно воспользоваться поиском по эмитентам на сайте rusbonds:

Государство и регионы. Организации государственной исполнительной власти могут инициировать выпуск ценных бумаг с целью стабилизировать экономическую ситуацию, предотвратить дефолт, покрыть кассовые разрывы, запустить крупные проекты.

Выпуск облигаций приостанавливает процессы инфляции и даёт возможность покрыть собственные долговые ямы, периодически возникающие на волне нестабильности экономических взаимоотношений на мировом уровне. Подробнее о государственных облигациях читайте в нашей отдельной статье.

Итак, ещё раз об эмитентах в коротком видео:

Эмитентом облигаций федерального займа (ОФЗ) является Министерство финансов Российской Федерации, которое постоянно регулирует их доходность, учитывая показатели инфляции, и выплачивает купон (прибыльную часть) их держателям. Возможно, вам будет интересно почитать подробнее про купонный доход у облигаций.

Международные облигации (евробонды) номинируются в иностранной валюте и выпускаются государственными и частными организациями, которые имеют доступ к иностранному рынку. Выпуск эмиссионных долговых ценных бумаг происходит через международный Синдикат андеррайтеров (гарантов, страхователей). Этот сложный ступенчатый процесс доступен только крупнейшим корпорациям, которых в России не так много.

Примеры Российских компаний, выпускающие еврооблигации: Внешэкономбанк, РТБ Капитал, Альфа Банк, НК Роснефть, МХК ЕвроХим, Новатэк, Евраз, Газпром, Промсвязьбанк, НК Альянс, РСХБ, Газпромбанк, Банк «ФК Открытие», «Газпромнефть», Московский Кредитный Банк, АТБ Евразия, Полюс Золото, АФК Система, ДжиПэн, Кэпитал Эс. Эй., ТМК, БКС, Банк Пересвет, Уральский банк реконструкции и развития.

Еврооблигации выставляют и государственные институты, а именно Министерство финансов РФ.

Каждый вкладчик заботится о том, чтобы его деньги попали в «хорошие руки». Но все ли эмитенты одинаково надёжны? К сожалению, — нет, поэтому невыплаты (дефолты) по облигациям также встречаются.

ВАЖНО! Если ценные бумаги проданы, нет 100%-ной гарантии их обналичивания в будущем.

Большей частью это касается мелких компаний, для которых торговля облигациями может стать основным источником ресурсов для оживления бизнеса. Они предлагают выкупать ценные бумаги под 20-30% годовых, и это может быть очень привлекательно для инвесторов.

Высокие проценты купонов указывают на риск, а надёжность эмитентов в этом случае спрогнозировать трудно.

Компания может действительно сдержать обещание и заплатить эти купоны, а может и нет. (Если дела у фирмы идут отлично, она навряд ли согласилась бы на выплату слишком больших процентов). Впрочем, часть портфеля можно держать и в таких облигациях, в надежде на высокую прибыль.

Самыми надёжными эмитентами считаются стабильные структуры: государство, муниципалитет, крупные компании с высокими рейтингами на финансовых биржах. В этих случаях облигации лучше защищены от дефолта, а их владельцы могут спокойно спать по ночам, не опасаясь за судьбу своих сбережений.

Могут ли облигации, полученные из надёжных источников «пропасть»? Теоретически — да — при полном банкротстве (ликвидации) предприятий или исчезновении (развале) государства, региона, города. Далее — судите сами о вероятности таких событий.

Мы рассказали вам о том, что такое эмитенты и кто выпускает облигации. Затронули вопрос доверия, который — дело сугубо индивидуальное. Кто-то захочет выкупить облигации молодых перспективных компаний, поддержав, тем самым, развитие отечественного бизнеса, кто-то предпочтёт сформировать портфель ценных бумаг крупных корпораций и целевых государственных программ. Можно выбрать эмитента с рублёвой или долларовой доходностью. В любом случае необходимо помнить, что кредитором являетесь вы, а эмитенту платить по счетам.

Эмитентом может выступать не только коммерческая организация. Полное право выпускать ценные бумаги имеет и государство. Выпуск облигаций федерального займа позволяет покрыть дефицит бюджета или реализовать какой-либо проект. Проще говоря, эмитируя облигации, государство берет в долг у граждан и компаний и обещает вернуть его с процентами.

ОФЗ России — это, прежде всего, ценные бумаги на предъявителя. Как и другие облигации, они имеют номинальную и фактическую стоимость, позволяют получать постоянный доход. Уровень этого дохода определяет Минфин.

Облигации федерального займа надежнее тех, что были выпущены коммерческими организациями, хотя риск не исключен. Типичный пример — советские ценные бумаги, которые потеряли ценность (наряду с деньгами) с развалом СССР, и ваучеры. Последние, впрочем, принесли немалую прибыль отдельным инвесторам.

В отличие от приобретения других ценных бумаг, покупка ОФЗ гарантирует прибыль физическому лицу. Кроме того, как и при банковском вкладе, государство обязуется погасить их через несколько лет. «Срок действия» такой ценной бумаги — от 1 года до 30 лет. Но вам необязательно ждать: вы можете продать облигации федерального займа любому физическому или юридическому лицу по рыночной цене.

- Покупка через брокера. Вы можете купить облигации точно так же, как и любые другие ценные бумаги. И продать — никаких ограничений нет.

- Открытие ИИС. Индивидуальный инвестиционный счет можно открыть в банке. Он обещает принести не только процент от суммы вклада, но и дополнительные деньги в виде налогового вычета. Это 13% от суммы (с учетом уплаченных вами налогов за последний год) или от дохода по облигациям.

В первом случае вы получаете свободу и возможность распоряжаться облигациями так, как сами того хотите. Во втором — дополнительные деньги.

Если вы рассчитываете на хорошие процентные выплаты (купон), вы разочаруетесь. Текущие ставки доходности по облигациям федерального займа России фактически не превышают проценты по банковским вкладам. И, соответственно, инфляцию. Вы можете рассчитывать на 6-7%, не больше.

Тем не менее, доход есть. Ставку доходности по ОФЗ фиксируют на год, и вы можете получать деньги один раз в 6 месяцев. При этом неважно, как долго вы хранили облигации: купив их за несколько дней до выплаты купона, вы сможете рассчитывать на доход за полгода в полном объеме.

Еще один источник дохода — покупка-продажа. Облигациями федерального займа можно торговать, как обычными ценными бумагами. Цена — рыночная и может изменяться со временем. Облигации могут падать в цене ниже номинала. Это еще одна возможность заработать деньги (например, если вы рассчитываете продержать ценные бумаги до окончания срока).

Кроме того, при открытии ИИС вы получаете налоговый вычет. Максимум — 52000 рублей (13% от суммы взноса (не более 1 000 000 рублей) при условии, что эти деньги вы выплатили в качестве налогов). Такой вычет можно получать каждый год.

Как видите, большой доходности облигации федерального займа не обещают, если не считать налоговых вычетов и прибыли с продажи. Их стоит покупать, если вы подыскиваете альтернативу вкладу. Это неплохой вариант: государство надежнее компании и банка. Но торговать облигациями с высокой прибылью (от 30-40% от стоимости) вряд ли получится.

*Историческая справка: облигации государственного займа выпускались в СССР с 1922 по 1982 год. Они были трех видов:

- натуральные — выпускались для привлечения наличных денег, государство осуществляло их выкуп за продукты;

- выигрышные — в них содержалась информация о выигрыше;

- процентные — держатель этих бумаг получал проценты на свой вклад.