Кредитование — вещь в бизнесе обычная. Иногда вы даете взаймы, иногда — одалживаете сами. А бывает и то и другое, причем компания в одном и том же периоде берет заем под проценты и выдает беспроцентный заем. Но если сумма выданного беспроцентного займа равна сумме ранее полученного займа под проценты, то с учетом этих процентов в налоговых расходах могут возникнуть проблемы.

Кодексом регулируется только предельный размер процентов, который налогоплательщик вправе учесть, а не цель привлечения кредит

В то же время расходы должны быть обоснованны, то есть направлены на получение дохо

На первый взгляд, предоставление беспроцентных займов за счет кредитных средств не несет в себе никакой экономической выгоды. Но тут можно поспорить, поскольк

- целесообразность, рациональность, эффективность своей деятельности вправе оценивать сам налогоплательщик;

- обоснованность расходов не зависит от того, получен ли в итоге доход.

Основное значение имеют цель и направленность предпринимательской деятельности, а не ее результат. К тому же бремя доказывания необоснованности расходов КС возложил на налоговые органы.

Таким образом, если вы предоставили беспроцентный заем для получения какой-либо выгоды, такие затраты можно считать обоснованными.

По мнению налоговых органов, если полученные заемные средства используются для предоставления беспроцентных займов другим организациям, то проценты не уменьшают базу по налогу на прибыл В ведомстве считают, что такие затраты экономически необоснованны: первоначальный заемщик уплачивает проценты за пользование деньгами, в то время как сам по предоставленному займу ничего не получает.

Некоторые суды поддерживают налоговиков, если компании не удается убедить арбитров в том, что предоставление беспроцентного займа связано с развитием бизнеса и получением прибыли.

Так, по мнению арбитров, расходы необоснованны, если беспроцентный заем предоставляется:

- директору компании-заимодавц

- дочерней компании, которая имеет достаточно собственных средств и может самостоятельно привлечь займ

- материнской компании для консолидации акций в целях подготовки к размещению акций на фондовой бирж

- за счет собственных средств, а не кредитных, если компании-заимодавцу не удалось доказать, что кредитные деньги были потрачены на другие цел

Однако в ряде случаев суды соглашаются с признанием в расходах процентов по кредиту при предоставлении беспроцентного займа. Ведь, как мы сказали выше, главное — чтобы была деловая цель, для реализации которой компания понесла эти расходы.

В каких же ситуациях налогоплательщикам удалось доказать, что расходы по процентам обоснованны? Вот некоторые из них.

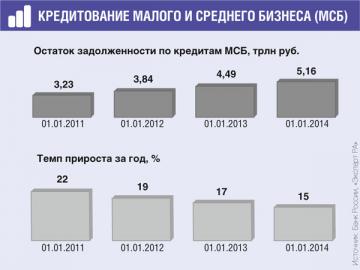

Прирост портфеля МСБ оказался выше, чем у крупного бизнеса (12%), но ниже, чем в розничном секторе (29%)

Заем предоставлен поставщику. Деятельность компании во многом зависит от стабильной работы ее поставщиков. Ведь если сорвется график поставок, компания не сможет вовремя выполнить обязательства перед своими покупателями, что чревато убытками. С этим соглашаются и суды, считая экономически обоснованной выдачу за счет кредита беспроцентных займов основным поставщика Компания может представить в суд документы, подтверждающие долю этого поставщика в общем объеме поставок.

В другом случае суд посчитал обоснованным использование кредита на выдачу беспроцентного займа партнеру при строительстве жилых домо Документами, подтверждающими экономическую выгоду от данной сделки, стали акты о результатах инвестиционного проекта и расчет экономической эффективности от вложения денег в коммерческую недвижимость.

Заем предоставлен покупателю. Цель выдачи займа своему покупателю — бесперебойный сбыт товаров (услуг), поддержание и увеличение объема продаж. Действия компании направлены на предотвращение неблагоприятных последствий (срыва поставок в запланированном объеме, причинения убытков от снижения реализации продукции) и получение дохо

Суд поддержал и компанию-агента, выдавшую беспроцентный заем своему принципал В результате принципал сохранил объемы производства продукции, а агент получил доход от реализации продукции по агентскому договору.

У компании достаточно собственных средств для выдачи беспроцентного займа. На расчетном счете компании, кроме кредитных денег, могут быть и собственные средства. Например, полученная от покупателей выручка. В этом случае нельзя определить, за счет каких денег предоставлен беспроцентный заем. Компании нужно заявить в суде, что кредит направлен на производственные цели и с выдачей беспроцентного займа никак не связан. Суды считают расходы на уплату процентов обоснованными, если налоговый орган не может доказать, что кредитный договор заключен с целью выдачи беспроцентного займ

Поэтому, прежде чем решиться на выдачу займа, если вы находитесь в такой ситуации, будьте готовы подтвердить деловую цель выданного беспроцентного займа.

Почему беспроцентный кредит от банка невозможен?

Возможность выдачи банками абсолютно беспроцентных кредитов исключена по закону. В частности, Гражданский Кодекс РФ прямо говорит, что заключая соглашение о займе, финансовое учреждение обязано предоставить соискателю прописанную в нем сумму. Должник же, в свой черед, обязуется возвратить деньги в установленный срок и заплатить при этом определенное вознаграждение кредитору. Если этого не сделать, то будет считаться, что заемщик получил прибыль, и тогда он должен будет заплатить с нее налог.

Как правило, предложения беспроцентных кредитов вероятнее всего можно встретить не в банках, а в торговых точках, которые с их помощью подталкивают людей к совершению импульсивных покупок. На деле же финансовое учреждение тем или иным способом получит свою прибыль, продавец быстрее реализует свой товар, а вот покупателю останется не только его приобретение, но и кредит, который нужно выплачивать порой не один год. Чаще всего инструментом получения кредитором прибыли при беспроцентном кредитовании служит банковская комиссия. Ее обоснование станет целиком зависеть от воображения банка, а величина станет включать в себя те самые проценты, от которых якобы освободили заемщика. Некоторые банки предпочитают сразу взять с соискателя всю полагающуюся прибыль — и тогда они взимают комиссию за выдачу кредита, либо требуют внести предоплату, которая, как окажется впоследствии, никак не повлияла на размер тела кредита. Комиссия также может взиматься за обслуживание кредитного счета или за выдачу займа в наличном виде. Когда в соглашении о займе никаких комиссий нет – это значит, что проценты за выдачу кредитов компенсирует продавец. Однако разумеется, он не станет этого делать за свой счет, а заложит эту сумму в стоимость товара. Если этот же товар станет приобретаться за личные деньги покупателя, то наверняка его попросту ожидает скидка на величину этой прибавочной стоимости.

Когда можно не переплачивать?

В некоторых случаях заем без уплаты процентов возможен и в самих торговых точках. В таком случае его принято называть рассрочкой. Как правило, подобные акции продавцы устраивают сами без участия банков, с которыми хочешь не хочешь, но нужно делиться. В основном такие предложения распространяются на товар, залежавшийся на складе. Впрочем, отсутствие процентов при оформлении рассрочки компенсируется другими, не очень приятными моментами. Так, срок возврата долга в этом случае заметно короче кредитного, и обычно не превышает 6 месяцев. При этом величина ежемесячных взносов оказывается довольно внушительной, так что платить их сможет не каждый. Кроме того, покупателю обязательно придется доказать свою платежеспособность, а значит, без той же справки о доходах не обойтись.

Между тем, недавно опубликованы лучшие антикризисные кредитные предложения 2018 года без поручителей, с минимальным набором документов.

Можно ли получить беспроцентный кредит, куда за ним обращаться, на какие суммы можно рассчитывать при таких займах и каким нюансам необходимо уделять внимание?

Для привлечения клиентов банки и МФО нередко предлагают потенциальным заемщикам специальные условия кредитования с нулевой процентной ставкой. Сегодня достаточно распространены объявления о предложении беспроцентных рассрочек либо кредитов под 0% годовых. Наибольшей популярностью пользуются займы с нулевой ставкой, выдаваемые на карту. При этом никто не отменял действующий много столетий принцип заработка банкиров: для получения прибыли нужно получить с клиента больше денег, чем ему было выдано. Закономерен вопрос: зачем вообще банкам выдавать займы без процентов?

Кому-то может показаться, что при беспроцентных кредитах банки не получают никакой пользы. Однако в реальности существует немало факторов, способствующих получению банками либо МФО выгоды на таких займах.

- Скрытые платежи. Самый прямой и простой путь получения банком прибыли на беспроцентном займе — это различные подводные камни, оговоренные в тексте соглашения. Например, при кредитной ставке величиной 0% с заемщика могут удерживать комиссию за выдачу займа. Возможно и взимание ежемесячных взносов за пользование кредитной линией. Вот такие дополнительные расходы заемщика и гарантируют банку получение дохода.

- Реклама. Это уже более хитрый путь. Беспроцентные кредиты могут выдаваться с целью увеличения клиентской базы и параллельной проверки заемщика. При этом банк действительно не зарабатывает на беспроцентных займах ничего. Однако он получает новых клиентов, готовых в перспективе взять кредиты уже с процентами, причем на более значительные суммы.

- Прибыль с операций. Бесплатный для заемщика кредит может приносить прибыль банку посредством скрытых компенсаций. К примеру, с торговой сетью заключается договор, предусматривающий включение платы за кредит в стоимость товара. Это не отслеживается покупателем, но обеспечивает банку гарантированную прибыль (возможно, небольшую).

- Сложные условия. При выдаче беспроцентных кредитов зачастую устанавливается сложная система условий, которые обязательны для получения займов на льготных основаниях. При оформлении кредита в договоре оговаривается действие нулевой ставки в течение льготного периода. При несвоевременном погашении заемщику придется оплачивать задолженности с начисленными процентами. К примеру, в договоре с МФО может указываться, что ставка составляет 0% в первые 7 дней. По истечении же недели за каждый день начинает начисляться 1,5% от задолженности.

- Расчет на невнимательность. Этот способ любят использовать в банках при выдаче карт. Банк может устанавливать плату за обслуживание либо предлагать настройку регулярных автоматических платежей с целью оплаты коммуналки, сотовой связи, страховки, интернета и пр. Это в целом удобно клиенту, но при отсутствии на счету своих средств клиент поневоле начинает пользоваться кредитными. Затем льготный период может истечь, после чего начинают начисляться проценты. К моменту уведомления заемщика о появлении задолженности порой набегает приличная сумма долга плюс санкции за просрочку платежей.

- Комиссии за операции. Банком могут также устанавливаться комиссии за выполнение операций. Например, во время льготного периода не начисляются комиссии за платежи через торговые терминалы, однако взимаются сборы при переводе либо снятии денег в банкоматах.

Сразу отметим, что крупные кредиты под реальные 0% банки практически не выдают. Кредитным учреждениям нет смысла рисковать, выдавая миллионы под нулевую ставку. В случае же предоставления подобного кредита следует крайне внимательно изучить условия договора. Наверняка там будут оговорены различные скрытые комиссии, сборы, может начисляться плата за использование займа и пр.

В банках беспроцентные займы выдаются обычно на карту. Размер таких кредитов составляет порядка одного-трех месячных доходов заемщика. В льготный период кредитные средства не облагаются процентами. В случае своевременного досрочного погашения клиент отдает лишь то, что реально потратил.

Длительность беспроцентного периода обычно составляет 50—60 дней. При ее расчете зачастую плюсуют к остатку текущего месяца следующий. К примеру, при банковском периоде с 25-го по 25-е числа месяца, льготный период составит 54 дня при использовании денег 1-го числа (25—1) + 30. А вот на потраченные 25-го числа средств льготный срок снизится до 30 дней.

В некоторых банках предлагается более длинный льготный период — до 100—110 дней. Однако обычно такие правила распространяются на карты с платным обслуживанием либо выпуском, так что здесь нельзя говорить о совсем бесплатном займе. Второй момент — после закрытия задолженности можно через некоторое время обнаружить образовавшийся долг, как описано выше о расчете на невнимательность.

Беспроцентные кредиты зачастую выдаются при покупке различных товаров. В этом случае между банком и магазином устанавливается определенная схема выплаты вознаграждения. Приобретенный товар может играть роль залога.

При оформлении беспроцентных займов стоит обращать внимание на различные скрытые в договоре комиссии, сборы, платежи, рассчитываемый по сложной схеме льготный период. Обязательно следует внимательно изучить текст соглашения, а впоследствии заранее планировать своевременные выплаты. Не стоит соглашаться на подключение разнообразных автоматических платежей либо дополнительных услуг, не обязательных по договору.

Иногда есть опасения, что кредитная организация может не пустить пользователя для погашения задолженности в личный кабинет. Обычно подобные опасности преувеличены. Однако следует учитывать возможность задержек при транзакций при перечислении средств, а также вероятность различных технических сбоев. Поэтому желательно оставлять запас времени для осуществления платежа. Совершайте все платежи хотя бы за пару дней до истечения срока.