Подать иск в суд о расторжении кредитного договора имеет право не только банк, но и заемщик. Поводом могут стать неправомерные действия кредитора или веские изменения обстоятельств у клиента. Процедуру расторжения кредитного соглашения через суд, список необходимых документов, а также последствия для заемщика и банка вы найдете ниже.

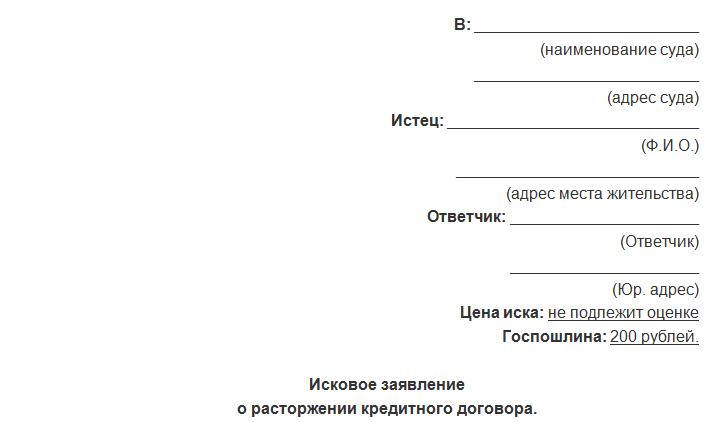

Подать иск в суд вы можете лично или через доверенное лицо, по месту жительства или расположения банка. При обращении в суд вам следует составить исковое заявление, в котором указываются:

- наименование судебного органа;

- личные сведения – адрес и ФИО, а также название и место нахождения банка-ответчика;

- факт нарушения ваших прав и сущность требований;

- обстоятельства, на основании которых возникли требования и доказательства по ним;

- информация о соблюдении досудебной процедуры обращения в банк, если это предусмотрено кредитным соглашением;

- список прилагаемых документов.

Если ответчиков по делу несколько, сделайте соответствующее количество копий данного заявления.

Вместе с исковым требованием необходимо подать документы, подтверждающие:

- Оплату госпошлины. Для физических лиц ее размер составляет 200 р.

- Компетентность представителя, при его наличии. Это может быть доверенность или другой документ.

- Обстоятельства, на основании которых заявлен иск. Для этого потребуются:

- договор кредитования;

- дополнения и изменения к договору;

- заявка на предоставление займа;

- подробный расчет стоимости ссуды;

- выписки с ваших банковских счетов о движении средств;

- документальные свидетельства переписки с финучреждением с отметкой о получении писем и другие справки.

Число копий перечисленных документов должно соответствовать количеству участников дела.

4. Попытку урегулировать спор в досудебном порядке. В качестве доказательства подойдет письменная претензия с отметкой банка о получении.

Успех дела в суде во многом зависит от качества предоставленных документов. Кредитный юрист поможет вам правильно составить заявление и собрать необходимый пакет документов. Затраты на его услуги окупятся грамотным ведением судебного разбирательства.

Прежде чем подавать иск в суд вы должны предпринять попытки мирного урегулирования спора. Для этого следует подать в банк заявление о расторжении договора. Специальный бланк можно взять у сотрудника финучреждения или найти в интернете и распечатать. При подаче документа в банк учитывайте следующие моменты:

- Вам следует подробно указать причины прекращения сотрудничества с кредитной организацией.

- Отправляя документ по почте, заказывайте письмо с уведомлением. Квитанция о его получении банком будет служить доказательством в суде.

- При личной передаче заявления в управление делами банка проследите, чтобы его зарегистрировали. Сделайте ксерокопию документа и попросите сотрудника поставить на ней отметку о получении.

Если банк вам откажет или вовсе не ответит, обращайтесь с иском в суд. В соответствии с п. 2 ст. 452 ГК РФ вы имеете право на это по истечении 30 дней с момента подачи заявления.

- Составить исковое требование и подать в суд.

- В течение 5 дней получить решение о принятии дела к судебному производству.

- Посетить предварительное заседание и основное разбирательство.

- Получить решение суда.

Обратите внимание, что расторжение договора не освобождает вас от выплаты оставшейся части долга и других расходов, связанных с обслуживанием кредита. При положительном решении суда рост задолженности будет полностью остановлен, поскольку штрафы и пени за просрочки банк начислять не сможет.

Суд принимает решение в пользу банка или заемщика в зависимости от причин прерывания договора и предоставленных доказательств:

- Иск заявлен в связи с неправомерным начислением банком комиссий и претензия вами обоснована. Скорей всего суд обяжет банк выплатить взятые незаконно комиссии и сборы.

- Спустя некоторое время после оформления кредита у вас изменились обстоятельства – потеряли работу, заболели, утратили залог и др. Если вы докажете безысходность ситуации, суд изменит график платежей, ежемесячный взнос и другие условия.

В случае, когда договор предусматривал санкции за досрочное расторжение, на заемщика может быть наложен штраф.

Практика свидетельствует, что подобные споры чаще решаются в пользу банков. Обращайтесь в суд, если вы уверены в своей правоте и обладаете весомыми аргументами.

В течение месяца со дня принятия судом окончательного решения вы можете подать апелляционную жалобу.

Бывает так, что должники по каким-то причинам хотят как можно быстрее разорвать кредитный договор с банком, но каковы его шансы и имеет ли право кредитная организация ему в этом отказать?

Может ли должник подать в суд на расторжение кредитного договора? Конечно, может, однако не во всех случаях. Многие кредитные организации по разным причинам отказывают должникам в расторжении кредитного договора. С целью защиты своим прав и интересов некоторые должники в свою очередь обращаются в суд. Для банков не всегда такой ход решения вопроса является выгодным, поскольку, как известно, мало какие банки охотно связываются с судом.

Чтобы суд смог помощь вам расторгнуть кредитный договор для этого потребуются весомые причины. Рассмотрим основные причины для расторжения кредитного договора между банком и должником:1. Если одна из сторон нарушает договор. 2. Отказ от договора с одной стороны.

Когда банк нарушает права должника и действует вопреки условиям договора, то суд будет вынужден стать на защиту должника.

Если заемщик находиться в сложном финансовом положении и не может выплатить кредит, то основания для прекращения договора с банком у него нет. Должник должен найти в себе силы найти дополнительный заработок, чтобы улучшить своё материальное положение либо обратиться за помощью в банк, с котором сотрудничает и найти вместе с ним эффективные пути решения сложившейся проблемы ведь банк заинтересован в том, чтобы кредит был как можно быстрее погашен и в полном объеме.

Если должник обратился в суд, то шансов на положительный результат очень малы. Заемщику рекомендуется обратиться к адвокатам, которые специализируются в данных вопросах и которые смогут его проконсультировать и защитить его права в суде.

Если должник уже получил судебный приказ о взыскании долга, то обращение в суд для него очень не выгоден. Если заемщик ещё не успел стать должником, однако заметил грубое нарушение условий договора со стороны кредитной организации, он имеет весомые аргументы для расторжения кредитного договора.

Если вы обратились в суд, чтобы оформить кредит и подписали кредит, но деньги вам пока не были выплачены, то вы смело можете успеть расторгнуть договор.

Помните, что если договор расторгается досрочно, то и вся сумма кредита должна быть выплачена тоже досрочно.

Прежде чем оформлять кредит, внимательно ознакомьтесь с условиями кредитного договора. Будьте внимательны и расточительнее при сотрудничестве с банком. Не спешите сразу обращаться в банк, проконсультируйтесь с юристов, оцените свои шансы на положительное рассмотрение вашего дела в суде и смело защищайте свои права и интересы.

У меня просрочки в банках, платить нечем, т.к. муж остался без работы. Банки на уступки не идут, а только начисляют штрафы. Спасибо.

Нет,договор вы не расторгнете поскольку нарушений со стороны банка нет,а у вас есть.Ждите пока банк в суд подаст.

Татьяна, можете,но для этого нужны основания. Читайте статью на данную тему на нашем сайте ———————>http://v-zacone.ru/%20banks/

Возникнут вопросы — пишите.

С Уважением, Генеральный директор правового центра «Зевс», Степанов Вадим Игоревич.

Уважаемая Татьяна Валерьевна !

Действия любого Банка в случаях нарушения со стороны заемщика условий кредитного договора вполне предсказуемы, о чем показывает многочисленная практика по кредитным делам, в том числе и судебная по искам Кредиторов.

1. Сначала работники Банка будут уговаривать заемщика выплачивать кредит и проценты по нему добровольно, при этом они могут пугать судом, арестом имущества, возбуждением уголовного дела, коллекторами и т.д.

2. Затем Банк может передать это дело действительно тем же

«коллекторам», которые будут чаще надоедать Вам и вашим родным, запугивать и стараться сумму долга или часть суммы долга «выбить» с Вас различными ухищрениями, в т.ч. и путем перечисления на свои счета. Многие заемщики, к сожалению, на такие ухищрения попадаются и выплачивают неизвестно комму свои деньги, которые не учитываются потом судами в погашение долга по кредитам.

3. Если кредит не более 100 000 руб., то Банк не будет спешить обращаться в суд с иском, так как ему это не совсем выгодно, проценты, в т.ч. повышенные, «накручиваются» с заемщика в пользу Банка, а это ему выгодно.

4. Через пару лет Банк может обратиться в суд с иском о взысканием кредита, процентов по нему, в т.ч. повышенных процентов (неустойки).

Если это кредит, например, 100 000 руб., то через 2 года долг у заемщика уже будет перед Банком долг в 2-3 раза больше, это зависит уже от размера процентов и от размера повышенных процентов, штрафов (неустойки).

5. После взыскания долга по кредиту с процентами в судебном порядке в дело включится уже по заявлению Банка судебный пристав-исполнитель, а это значит, что будут:

— аресты на счета в банках заемщика и не только, аресты его имущества и т.д.

— взыскание 7%-го исполнительского сбора с должника судебным приставом-исполнителем от суммы долга 200000 руб. составит 14000 руб. За такую сумму уже судебный пристав-исполнитель будет активно вести свою работу с должником по взысканию с него исполнительского сбора, из которого судебные приставы-исполнители получают премии.

Если нет возможности погашать кредит и проценты по нему, то

судебное разбирательство с Банком — это к сожалению лучший выход для заемщика в таких спорных ситуациях, т.к. только в суде заемщик с помощь юриста уже сможет со своим долгом реально и детально разобраться, а также с процентами и с повышенными штрафными процентами (пени), и с помощью юриста он сможет снизить суммы исковых требований Банка в виде повышенных процентов штрафа (пени).

И самое важное для заемщика !

Если заемщик получит копию иска с судебной повесткой из суда или копию Судебного приказа из суда, то в этом случае срочно нужно искать юриста (можно и на этом сайте), который сможет помочь разобраться со всем этим и даже отстоять хотя бы частично его интересы в судебном разбирательстве с любым Банком.

Юрист поможет заемщику отменить Судебный приказ в установленном Гражданским процессуальным кодексом Российской Федерации порядке, а также сделает уже на основании копий тех документов (кредитного договора, графика погашения кредита, квитанций о погашении кредита и процентов по нему, иска и расчета истца, переписки с Банком и т.дл.), которые представит ему заемщик, юридическое заключение, а при необходимости юрист поможет оформить надлежащим образом письменный Отзыв на исковые требования Банка о взыскании задолженности по кредиту, процентов и повышенных пени (штрафов).

Если будут беспокоить коллекторы, то также лучше обратиться к юристу за более подробной консультацией, что и как в этом случае делать заемщику, что бы он не создал по незнанию себе еще больше проблем, в т.ч. финансовых.

Можно конечно обратиться к Банку с письменным заявлением о предоставлении реструктуризации по кредиту или кредитам, но это не решение проблемы, а усугубление в конечно результате своей проблемы по возврату кредита и процентов по нему.

И я надеюсь, что Вы знаете, что такое реструктуризация по кредиту.

Но сначала Вам нужной самой разобраться, сколько Вы реально должны этому Банку. И в этом Вам сможет помочь юрист, в том числе с этого сайта по договоренности.

Если бы можно было расторгать кредитные договоры, то таких исков от заемщиков, которые не могли или не хотели исполнять свои обязательства по кредитным договорам, поступали бы в суды миллионами, и Банки несли бы миллиардные потери своей прибыли по кредитным договорам.

Надо помнить заемщикам и их поручителям, что Банкиры долги свои никому не прощают. И их не интересуют личные проблемы заемщиков и поручителей. Банкиры свои денежки дают всем во временное пользование, а возвращают их себе уже в постоянное пользование и в большем размере. На то они и Банкиры.

Знать свои права и обязанности, это хорошо. Но ещё лучше уметь пользоваться ими на практике с ПОЛЬЗОЙ для себя, а не наоборот. В этом может Вам помочь уже юрист, если Вы ему сообщите полную информацию по своему юридическому вопросу или проблеме.