Компания может выдавать беспроцентные займы особо ценным сотрудникам или просто дружественным лицам. Не повлекут ли такие финансовые вливания еще и дополнительные платежи в бюджет?

Рассмотрим этот вопрос через призму Налогового кодекса.

Если беспроцентный заем получило физлицо (и чаще всего это сотрудник или участник ООО), то выдавшая заем организация признается налоговым агентом в части НДФЛ с дохода физлица в виде материальной выгоды. В ее обязанности вменено рассчитать налог, удержать его из любых доходов получателя беспроцентного займа и перечислить в бюдже

По мнению Минфина, обязанность исчислить налог возникает, когда сотрудник возвращает полученные деньги полностью или частичн

Строго говоря, из Налогового кодекса это не следует. Там указано, что датой получения дохода в виде материальной выгоды признается дата уплаты проценто А раз проценты не уплачиваются, то и определить момент возникновения дохода нельзя. Но применять такой подход мы не советуем, ведь судьи чаще всего с мнением Минфина согласн

Итак, на дату погашения займа или его части вам нужно:

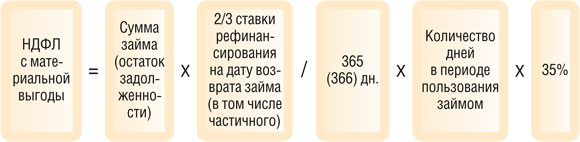

- посчитать налог. Формула для расчета налога така

С 14.09.2012 ставка рефинансирования составляет 8,25%.

Но если физлицо не резидент РФ, налог считается по ставке

- удержать исчисленный налог с первого выплачиваемого физлицу дохода;

- в тот же день перечислить удержанный налог в бюджет.

Жизнь значительно упрощается, если деньги физлицу были выданы на приобретение жилья или земли под жилье и физлицо предоставило вам уведомление из своей налоговой с подтверждением права на имущественный налоговый выче Тогда материальная выгода от получения целевого займа не возникает и налог считать не

Если сотрудник принес вам уведомление в середине года, то, по мнению Минфина, ранее удержанный с матвыгоды по этому займу НДФЛ вы можете зачесть в счет уплаты текущего центного налог

За непредставление каждой справки грозит штраф в размере

Но вернемся к обычным, нецелевым займам. Может случиться так, что до конца года, в котором заем возвращен, удержать налог со счастливого обладателя беспроцентного займа невозможно (например, заем выдан участнику ООО и денежные выплаты ему в текущем году не производились). Тогда о неудержанной сумме налога нужно проинформировать налоговую инспекцию и заемщика с помощью справки с признаком «2». Подать ее нужно в течение 1 месяца по окончании года, в котором произошел возврат займа (полностью или частично). И как считает Минфи в дополнение к этому у вас есть обязанность представить ту же самую справку, но уже с признаком «1» в общие сроки, то есть не позднее 1 апреля следующего года. И хотя такая точка зрения весьма спорна и суды неоднократно указывали, что без повторного представления справки можно обойтис мы тем не менее советуем «рекомендации» Минфина соблюсти.

Получателем займа может оказаться и предприниматель. Тогда все проще. В такой ситуации ваша организация — не налоговый агент. Но в договоре займа должно быть четко указано, что заемщиком является «индивидуальный предприниматель Иванов Иван Иванович», а не просто «Иванов Иван Иванович».

На первый взгляд, может показаться, что никаких налогов у вашей организации не возникает. Проценты не капают, какие налоги? Увы, не все так просто. Рисков нет, если заем выдан независимому лицу. Но согласитесь, кто ж просто так даст денег посторонним? И если налоговая инспекция докажет, что стороны договора займа взаимозависимы (прямо или косвенно), то налоговые риски такой сделки будут следующими.

Перечень лиц, признаваемых взаимозависимыми, установлен ст. 105.1 НК РФ. В частности, взаимозависимы:

- организация и ее руководитель;

- организация и физлицо, если физлицо прямо или косвенно участвует в такой организации и доля такого участия составляет более 50%.

Целый ряд писем предписывает заимодавцам в такой ситуации отразить в налоговом учете доход «исходя из суммы процентов, которые были бы получены в случае совершения сделки между лицами, не являющимися взаимозависимыми, в сопоставимой сделк Поставив точку после этой весьма общей фразы, Минфин ставит в тупик многих налогоплательщиков. Даже если согласиться с тем, что некий виртуальный доход действительно возникает в силу положений ст. 105.3 НК РФ, оценить размер дохода весьма и весьма затруднительно. Откуда компании взять информацию о размере «процентов, которые могли бы быть получены. »? Конечно, если наряду с бесплатными займами для «дружественных лиц» вы даете процентные займы и посторонним лицам, то рассчитать виртуальный доход можно, как раз используя такие ставки. Но строго говоря, и то только при условии, что такие займы можно признать сопоставимыми. У большинства же компаний сопоставимых процентных займов просто нет. И что делать в таком случае законопослушным налогоплательщикам? Как определить доход?

“ Если организация выдает займы только взаимозависимым лицам, в состав доходов ей следует включать лишь фактически полученные проценты. Однако налоговые органы могут провести сравнение фактических ставок по займам, выдаваемым взаимозависимым лицам данной организацией, и средним уровнем процентов на рынке по сделкам на сопоставимых условия

Из такого ответа можно констатировать только одно. Методика определения такого дохода на сегодня неизвестна. Нам не удалось найти даже споров по этой ситуации, из которых можно было бы увидеть механизм расчета дохода, примененный налоговым органом. Из чего напрашивается вопрос: стоит ли выискивать и отражать доход при выдаче беспроцентного займа? Конечно, тут все зависит от цены вопроса. Допустим, вы выдали заем в размере 500 000 руб. на полгода. Даже если рассчитать доход по такому займу, например, исходя из ставки 15% годовых, то он составит всего 37 500 руб. (500 000 руб. х 15% / 12 мес. х 6 мес.), а налог с такого дохода — вообще символическую сумму (в контексте «обычных» требований налоговиков) — 7500 руб. (37 500 руб. х 20%). Ни для кого не секрет, что выездная проверка редко обходится без доначислений. Может, стоит оставить такой «подарок» для налоговиков? Ведь цена вопроса не так уж и велика. Если же займы выданы в более глобальных суммах, то цена вопроса будет совсем иная.

Если вы приняли решение все же отразить для целей налогообложения «неполученный» доход, то, как вариант, можно использовать информацию о ставках по банковским потребительским кредитам.

И еще не забывайте о контролируемых сделках. Это особый «подарок», влекущий за собой дополнительные хлопоты, причем не только для бухгалтера. Если ваша сделка из таковых, то «неполученный» доход придется отразить обязательно, в противном случае за вас это сделает центральный аппарат Обратите внимание, что «неполученные» доходы налоговые органы будут оценивать по установленным в НК метода Кроме того, налогоплательщику надо быть готовым подтвердить доход, если соответствующий запрос поступит от центрального аппарата, а для этого придется подготовить специальную документаци Поэтому, прежде чем заключить договор беспроцентного займа, проверьте, не подпадет ли ваша сделка под контролируему

Организации уже привыкли к тому, что по выплатам физлицам они являются налоговыми агентами по НДФЛ. Но есть ситуации, когда удерживать налог и уплачивать его за налогоплательщика в бюджет не нужно.

Если поступить как обычно — выполнить роль налогового агента, это может повлечь негативные последствия для компании. Чтобы избежать всех неприятностей и выполнить требования закона, нужно знать случаи, когда организация не является налоговым агентом по НДФЛ в 2016 году.

Важное в статье:

- когда компании не нужно исполнять обязанность налогового агента по НДФЛ в 2016 году

- когда компания не является налоговым агентом по НДФЛ в 2016 году

- нужно ли удерживать НДФЛ при аренде имущества у физлица в 2016 году

- Форма ежемесячной отчетности в ПФР в 2016 году

- Ежемесячная отчетность в ПФР в 2016 году

- Единый социальный налог (ЕСН) с 2017 года

Российские компании, которые выплачивают доход физлицу – налогоплательщику, признаются налоговыми агентами (п. 1, 2 ст. 226 НК РФ). В каких случаях организация не является налоговым агентом по НДФЛ также установлено в статье 226 НК РФ. Самостоятельно уплатить НДФЛ нужно:

- физлицам, которые зарегистрированы как ИП, нотариусам, адвокатам, которые занимаются частной практикой (ст. 227 НК РФ);

- физлицам, которые получили доход от организаций, не являющихся налоговыми агентами, в том числе по договорам аренды (ст. 228 НК РФ). Минфин России неоднократно давал пояснения, что под такими организациями нужно понимать «иностранные компании». При заключении договора аренды имущества физлица компания будет являться налоговым агентом по НДФЛ (письма Минфина России от 02.06.15 № 03-04-06/31829, от 07.03.14 № 03-04-06/10173, от 27.02.13 № 03-04-06/5601, ФНС России от 01.11.10 № ШС-37-3/14584@).

- физлицам, которые продали свое имущество (если оно подлежит обложению НДФЛ);

- физлицам, которые получили наследство в виде вознаграждения автору за произведение, изобретение.

По сделкам с такими налогоплательщиками организация не является налоговым агентом по НДФЛ.

Так же организация не является налоговым агентом по НДФЛ:

- по операциям РЕПО, объектом которых являются ценные бумаги (ст. 214.3 НК РФ);

- по операциям займа, который выдан ценными бумагами (ст. 214.4 НК РФ),

- по доходам участников инвестиционного товарищества (ст. 214.5 НК РФ);

- по доходам по акциям, если они выплачиваются не напрямую, а через иностранную компанию, действующую в интересах третьих лиц (депозитария) (ст. 214.6 НК РФ);

- по операциям с ценными бумагами, с финансовыми инструментами срочных сделок, при выплатах по ценным бумагам российских компаний (ст. 226.1 НК РФ).

Кроме исключений, которые прописаны в НК РФ, организация не является налоговым агентом по НДФЛ в некоторых случаях, которые связаны с местом исполнения работ (оказания услуг).

Это связано с тем, что объектом обложения НДФЛ являются доходы (ст. 209 НК РФ):

- резидентов от источников в РФ и за ее пределами;

- нерезидентов от источников в РФ.

Таким образом, если компания отправит работника исполнять обязанности в другой стране (в свое иностранное подразделение, например) и он пробудет там более 183 дней, то есть утратит резидентство РФ, то обязанности по уплате НДФЛ у нее не будет. Ведь работник стал нерезидентом, работа выполняется за границей, то есть доход получен от источника за пределами РФ (подп. 6 п. 3 ст. 208 НК РФ). Такую ситуацию неоднократно рассматривал Минфин России (письма от 22.08.13 N 03-04-05/34436, от 07.06.13 № 03-04-06/21240).

Аналогичным образом складывается налогообложение при заказе работ иностранному исполнителю-фрилансеру, который будет работать из дома в другой стране. Физлицо-нерезидент выполняет работы (оказывает услуги) за пределами РФ, следовательно, получает доход от источников за пределами России. Компании нанимателю выполнять обязанности налогового агента по НДФЛ не нужно (письма Минфина от 21.08.2014 № 03-04-06/41919, России от 11.07.13 № 03-04-06/26889, ФНС России от 06.02.13 № ЕД-3-3/384@).

Вопрос: Организация на УСН получает от граждан, не являющихся ее работниками, денежные средства по договору процентного займа. Должна ли она удерживать НДФЛ с выплачиваемых процентов? Можно ли в договоре установить, что налог уплачивает само физическое лицо?

Ответ:

Доход в виде процентов, полученных от российской организации, облагается НДФЛ (п. 1 ст. 208 НК РФ, п. 1 ст. 209 НК РФ).

Следовательно, полученные физическим лицом проценты по договору займа признаются его доходом и подлежат налогообложению НДФЛ. К указанным доходам применяется ставка 13 процентов (п. 1 ст. 224 НК РФ).

Согласно п. 5 ст. 346.11 НК РФ организации на УСН не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ.

Организации, выплачивающие физическим лицам доходы, указанные в п. 2 ст. 226 НК РФ, признаются налоговыми агентами (п. 1 ст. 226 НК РФ).

Налоговые агенты обязаны удержать НДФЛ непосредственно из доходов физического лица при их фактической выплате (п. 4 ст. 226 НК РФ).

Таким образом, при уплате процентов организация по отношению к физическому лицу является налоговым агентом. Этот вывод основывается на императивных положениях НК РФ, не позволяющих сторонам устанавливать в договоре иные правила.